来源:内容由半导体行业观察编译自techspot,谢谢。

Arm 申请在纳斯达克上市,这可能是今年最大规模的 IPO。上市招股说明书是我们期待已久的文件。我们已经通读了该文档,还需要再通读几遍才能真正了解它。尽管如此,我们还是有一些清晰的第一印象和第二印象。

首先也是最重要的一点,Arm去年并没有增长,营收从27亿美元下降到26亿美元并且发生变化。该文件将其描述为持平,这是公平的,但考虑到 Arm 喜欢谈论的所有市场和未来技术,这并不令人鼓舞。最重要的是,这可能表明这家公司仍然严重依赖智能手机市场,而该市场目前表现不佳。

其次,该公司继续从其贡献的价值中提取一小部分。Arm 知识产权 (IP) 为所有移动电话和许多其他设备提供支持。然而他们并没有从中赚到多少钱。

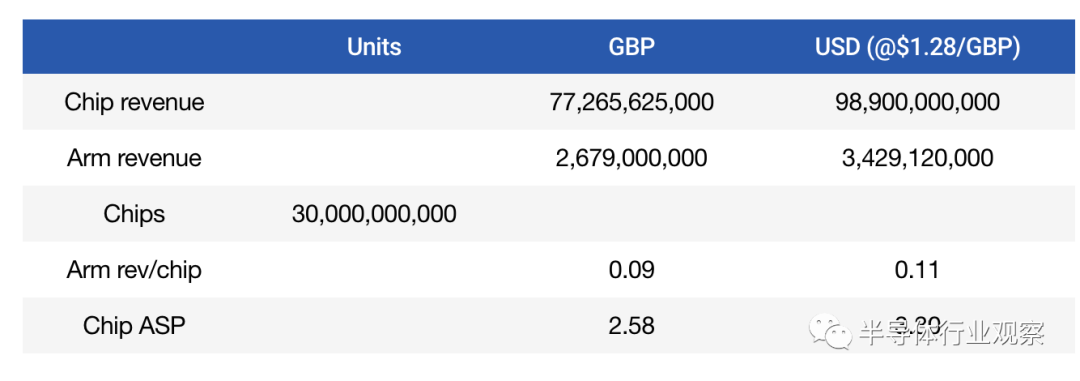

在上一财年,被许可方出货了 300 亿颗 Arm 芯片,价值 989 亿美元,但 Arm 每颗芯片的收益仅为 0.11 美元,即 2.7% 的特许权使用费。这不是每个核心,而是每个芯片。我们过去曾写过,Arm 的定价模式已被打破,其最大的客户多年来积累了巨大的批量折扣,这除了导致这样的财务状况外,还使新芯片公司更难采用 Arm 并支付全额费用价格。因此 RISC V 找到了发展契机。

诚然,首次公开募股招股说明书备案必须符合严格的法律要求,偏重历史主题而不是未来主题。而且我们还没有看到该公司的路演材料。

Arm 已在公开和幕后采取措施改变其商业模式,例如直接与最终客户合作以及他们所说的“整体”解决方案。这些对于改变公司的前景可能非常重要,但本文件中对它们的任何提及都是间接的。

也许该文件中最大的惊喜是对Arm中国的讨论,包括显示两家公司之间协议的文件附件(我们刚刚开始浏览Arm中国协议,其中法律术语密集)。

Arm中国是一家独立公司,是Arm最大的客户,贡献了24%的收入。该文件将其描述为一种简单的关系,但我们知道这实际上是一场漫长而迷人的戏剧的结果。最新的材料就像一个大家都以为早已结束的受人喜爱的电视节目结束后的奖金季。

让我们惊讶的一件事是软银对 Arm 所有权结构的一些细节。这是通过一个名为 Kronos 的实体持有的。去年,Kronos 以 Arm 股票为抵押贷款 80 亿美元。理论上,如果 Kronos 违约,Arm 现在有责任偿还这笔贷款。鉴于这笔贷款是由 Arm 股票作为抵押的,Arm 本身不太可能承担这笔债务。然而,私募股权公司喜欢利用这种结构从其投资组合中获取最大价值,并且在 Arm 股票长期疲软的情况下,每个人都应该牢记这一点。

我们的印象是,Arm 类似于一家低增长公司,其进入市场是为了满足其私募股权所有者的流动性需求。我们确信这个故事还有更多内容,并且 Arm 正在进行一些有趣的技术和商业模式变革。他们在许多市场中的地位仍然至关重要。话虽这么说,我们希望,在作为一家私营公司七年后,以及一个拥有一些伟大想法的新管理团队时,增长前景会更加清晰。

随着我们继续解析 Arm IPO 招股说明书,我们逐渐得出了更多结论。剧透警告——我们需要一个同义词库来找到“挑战”这个词的替代词——然而,当我们完成归档工作时,我们继续发现许多有趣的信息。

首先是这个宝石:

“我们不会在本次发行中收到出售股东出售美国存托凭证的任何收益(包括根据承销商购买额外美国存托凭证的选择权出售美国存托凭证的任何收益)。出售美国存托凭证的所有净收益此次发行中的股份将归出售股东所有。”

如果你仔细想想,这就是整个练习的总结。Arm 没有获得任何收益。我们记得 Arm 高管曾警告称,如果与 Nvidia 的交易失败并且该公司必须上市,则必须大幅削减成本。现在我们知道他的真正意思了。

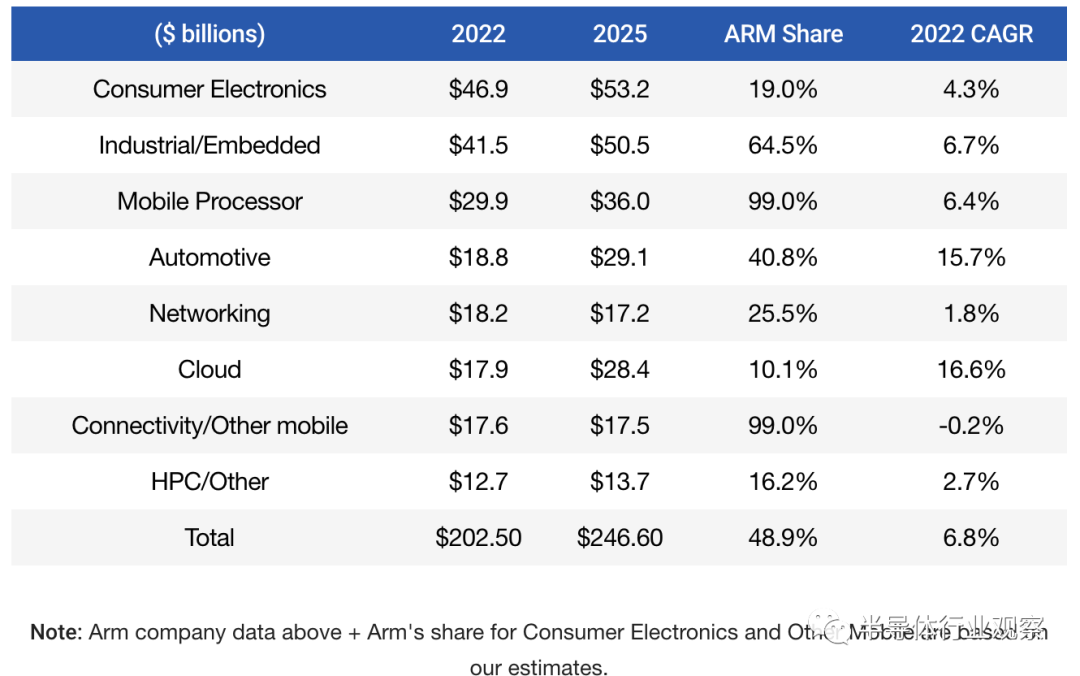

然而,更令人鼓舞(某种程度上)的是,该公司还向我们提供了每个终端细分市场的市场份额分析。他们的总目标市场(TAM)。由于某种原因,他们以文本形式呈现了这一点,所以我们整理了下面的图表。

请注意,美元金额指的是其客户芯片的销售额——正如我们之前指出的,Arm 只占据了其中的一小部分。他们实际销售的市场份额(可服务市场或 SAM)为 980 亿美元,这意味着他们可以利用所有logic semis收入的约 50%。

这张表告诉我们很多关于公司前景的信息。汽车和数据中心是该公司增长最快的领域,但我们认为这两个领域都极具竞争力。汽车市场正在发生重大变化,尽管 Arm 在众多芯片供应商中处于有利地位,但竞争还有很长的路要走,Arm 的地位绝非确定无疑。

并非没有道理,我们怀疑 Arm 的大部分市场份额都是由高通的design win组成的,当然,他们正在起诉高通。数据中心也在不断增长,他们在这里取得了 10% 的份额,这是一项巨大的成就。然而,其中大部分都是建立在两家公司的基础上的:AWS Graviton 和 Ampere。

我们还想指出的是,我们并不相信工业/嵌入式市场的数字——随着中国芯片设计者的涌入,这个市场正在强劲增长,他们主要使用 RISC V。我们认为该市场的增长速度远远超过 6.7% (至少就单位而言),但 Arm 的份额要低得多。

总体而言,我们将此数据视为众所周知的 50% 玻璃。杯子半满——他们在增长最快的市场中的份额正在增长。玻璃杯半空——他们严重依赖一些增长最慢的市场。

接下来,文件的风险因素部分充满了有趣的细节。

Arm 将 RISC V 列为竞争风险因素,但很少提及,同时强调了 x86 以及内部开发的替代方案;

该公司警告称,美国对中国半导体出口的贸易限制可能会扩大到涵盖 Arm IP 或限制客户的销售。到目前为止,美国政府在知识产权问题上保持沉默,但这无疑是一个风险;

软银将持有 Arm 的所有董事会席位,直到其控制权降至 70% 以下,无需独立董事。软银还拥有全面的稀释保护。除此之外,从技术上讲,Arm 上市的是 ADS,而不是普通股。ADS 拥有不同的投票权,虽然这是标准做法,但这一层确实给公司未来的治理事务增加了进一步的麻烦;

正如我们上面提到的,软银的一家附属公司已以其所拥有的 75% 的 Arm 股份作为抵押,申请了一笔 85 亿美元的贷款。首次公开募股后,这将被纳入一项新的设施中,其中包括在 Arm 股价下跌未披露金额的情况下追加保证金的承诺。这可能会变得混乱;

软银对 Arm 的内部估值为 640 亿美元,这是媒体引用的 IPO 目标数字。这也可能会变得混乱;

去年,高通贡献了 Arm 收入的 11%,约为 3 亿美元;

在风险部分,有一个诱人的提及 Arm 设计定制芯片。坊间盛传 Arm 将进军芯片设计业务,以此向价值链上游迈进。他们警告说,这是有风险的,可能会导致与现有客户的冲突,当然它出现在风险部分,所以所有的负面影响都是可以预料的。也就是说,也许 Arm 正在开发一些更有趣的东西。

最后一点。Arm 是数据中心服务器 CPU 设计公司私营公司Ampere的早期投资者。Arm 拥有 Ampere 6.8% 的股份,他们对该股份的估值为 4.162 亿美元(他们已将其减记至 3.89 亿美元)。这意味着 Ampere 的价值为 61 亿美元。相关部分是因为我们对 Ampere 非常

投资者中有一句老生常谈:好公司并不一定能带来好股票。对于 Arm 来说也是如此。他们是一家好公司,但他们不是一家雄心勃勃的科技公司。它们摆脱了多年来沉睡的私有制,没有发生重大变化,也没有增加任何兴奋感。它们将会增长,Arm 处理器对于半导体仍然很重要,但它们的增长和当前的经济状况都不值得高估。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

本文作者可以追加内容哦 !