房贷,一直是房奴们的大烦恼。

无论你是奋斗在大城市还是拼搏在小城市,相信买过房且贷过款的小伙伴们都能深深体会到,那种每天一睁眼就欠银行钱的莫名“痛感”!但是实际上,贷款买房其实也没有那么糟,甚至无形中还帮我们省了不少钱。

为什么买房一定要贷款?

当抛出这种奇怪问题出来的时候,可能很多人会笑……

呵呵,竟然问为什么要贷款买房……要是我能全款买房的话,还需要去贷款吗?!

是的,你说的都没错,大部分人选择贷款买房完全是因为不得已,而不是因为具备投资眼光。然而这样误打误撞,其实竟无形中给我们赚了不少钱,而我们还没有发觉。

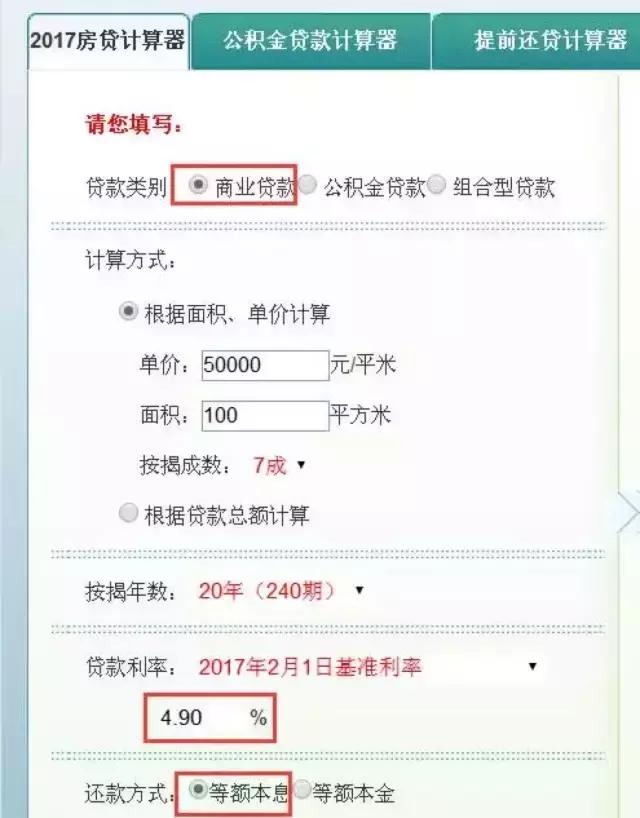

贷款买房,一个是利息低。公积金贷款五年以上的贷款利率仅为3.25%,商业贷款五年以上的贷款利率为4.90%,商贷很多时候会有折扣。也就是说,把全款买房的钱留着去买理财产品,收益完全可以填上贷款买房时的利息了。

还有一点好处是很多人没有想到的:通货膨胀钱在贬值。

20年的房贷

其实只要还12年

举个例子,目前深圳的房子大概是5万每平方米,也就是说你在深圳用商贷的方式买套100平方米的房子,如果说首付是3成的话,贷款20年,那么每月需要还2.2万以上!

2.2万对于去年2016年平均工资只有7500元左右的深圳人民而言,将会压垮多少年轻人和购房的家庭呢?小编不由得深吸一口气~

不少家庭和个人面对长期且绝对的房贷数额,纷纷表示压力山大,但其实在实际生活中,我们除了通货膨胀和货币贬值外,20年的房贷,只用还12年即可。

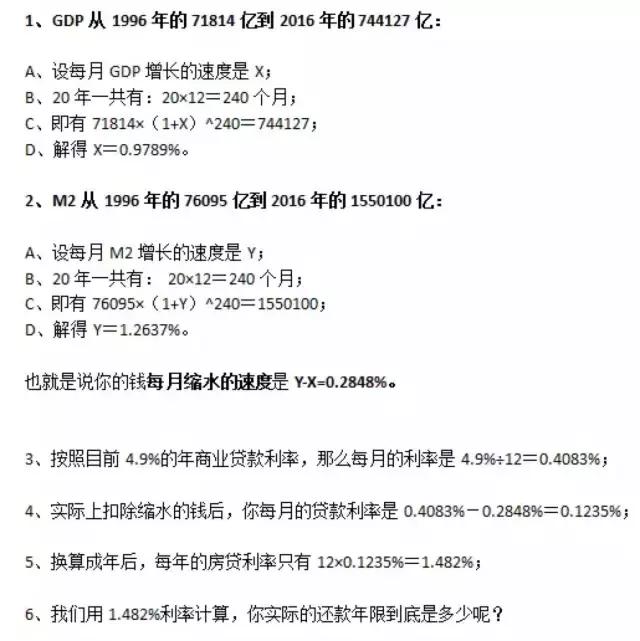

下面是1996年、2016年分别对应的GDP和M2数据表:

1996年

2016年

增幅

GDP

71814亿

744127亿

936.19%

M2

76095亿

1550100亿

1937.06%

从表中可以看出:20年间,中国的GDP增长了936.19%,而同期M2却增长了1937.06%,GDP增速代表“创造财富的速度”,M2增速代表“印钞的速度”!

假如创造财富的速度赶不上印钞的速度,就意味着货币贬值,那么这20年你的钱缩水了多少呢?

20年以来你的钱贬值的程度=1937.06%-936.19%=1000.87%

20年间你的钱贬值了1000%,换句说2016年的11块钱只相当于1996年的11÷(1+1000%)=1元。

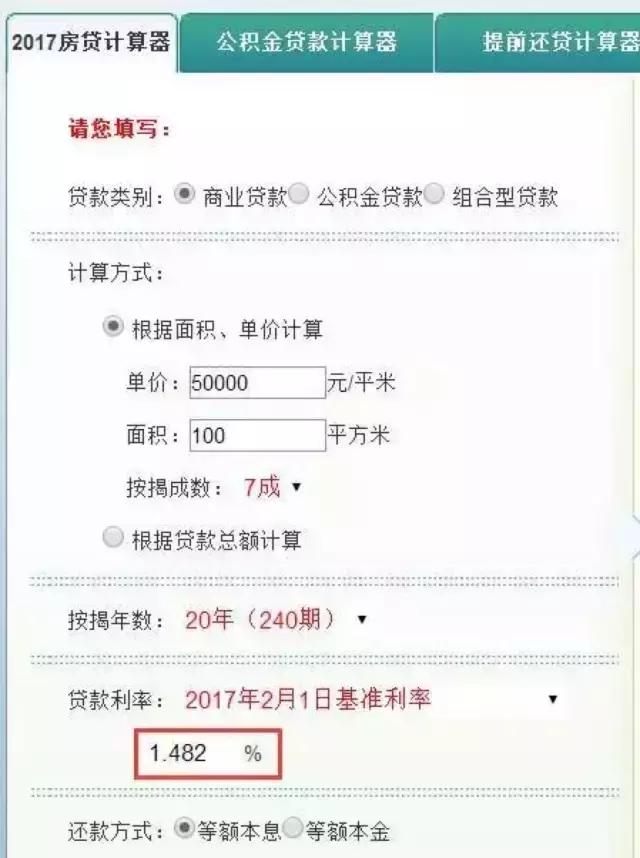

那么扣除了货币幅度的钱

最后还贷的钱到底是多少呢

情况一:如果你的钱没有缩水,未来20年贷款利率不变的情况下↓

也就是说,假如钱没有缩水,20年间你需要还给银行的钱是549.73万。

情况二:过去20年的钱缩水了1000%,假如未来20年钱仍然会缩水1000%不变。

那么20年后的549.73万只相当于现在的549.73万÷(1+1000%)=49.97万!

也就是说20年房贷中你还给银行的钱只有49.97万!如果每月分担的2.29万元的钱不变,那么最终还款的年限只有49.97万÷(2.29万×12月)=1.81年!

计算完后,你是不是很惊讶呢?但实际上还没这么简单,我们的房贷是按月还款的,这当中就产生了时间价值!举个例子:如果是20年后一次性还款,那么你可以将你每个月2.29万元还款的钱拿去投资,或者即使不投资钱放在银行里也会产生利息,但是如果你是月供2.29万那就没有了。

所以要计算实际缴纳房贷的年限,那么我们需要逐月来计算:

可以看出,实际需要还的钱只有404.643万; 如果按照之前的2.229万的月还款,那么你最终还款的年限只有404.643÷(2.229×12)=15.12年!

15年指的是用商业贷款的真正还款时间,实际上,大多数在职员工会使用自己的公积金贷款利率,这样利率就会更低,目前:3.25%左右。通常还款时间才12、13年左右!

结论

1、对于买房的人来说,能够贷款买房的尽量贷款,因为通货膨胀会消化你的负担。

2、20年的房贷,用商业贷款利率其实你真正还款时间是15年左右,并且,目前许多人采用的是公积金贷款利率,利率更低,3.25%左右,所以用公积金贷款其实你真正还款时间才12、13年左右!

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有