1、行业概况

深加工玻璃,是以玻璃原片为基材,采用物理方法、化学方法及其组合对玻璃进行再加工,制成具有新的结构、功能或形态的玻璃制品。家居玻璃和工程玻璃是重要的生活和生产要素,广泛应用于各个领域,其中最为常见的用途是在建筑领域,另外,玻璃也是诸多新兴产业的重要原材料。近年来,随着建筑、交通工具制造及各类新兴产业对玻璃性能和多样性的要求不断提高,玻璃的种类不断增加。家居玻璃具有小批量、多品种、重设计、重工艺的特点,具体有:环保镜、钢化玻璃、磨砂玻璃、烤漆玻璃、彩釉玻璃等。随着经济发展和消费水平的提高,家居、办公、娱乐等场所不断发展改善,人们对玻璃的安全性、节能性、舒适性、美观性及环保性要求不断提高,消费者需求的提高推动了家居玻璃的快速发展。家居玻璃在建筑、家具、卫浴中不再仅仅扮演采光反射、透明遮盖的角色,更能够丰富家居装修、装饰的美观性、多样性,成为品质生活的必需品。家居玻璃的花纹、图案、质地,在家居中可以起到极好的装饰效果,随着多种玻璃工艺的应用,使家居玻璃在美观的基础上,增加了防爆、节能环保等功能,满足居民不断提高的生活需求。玻璃家具、玻璃门、玻璃隔板、玻璃隔断、各类镜子、玻璃卫浴产品已成为家居、商业娱乐、写字楼、办公场所等建筑中不可缺少的一部分。工程玻璃主要应用于建筑门窗、玻璃幕墙等领域,拥有美观、安全、节能等方面的优点,主要分为安全玻璃、镀膜玻璃、中空节能玻璃等。目前,我国建筑能耗约占社会总能耗的 30%以上,而建筑门窗的能耗约占建筑总能耗的 50%8。在建筑中使用节能的门窗玻璃,可以有效降低建筑物能耗,有效缓解国家能源紧缺状况,符合国家节能减排的发展目标。

镀膜玻璃中的 Low-E 玻璃是目前国内外公认的节能性能最好的窗用材料, 对中远红外(2.5-25μm)具有 80%以上反射比率,既能够在冬天保持室内的热辐射、降低采暖能耗,又能在夏天阻隔室外的热辐射,降低建筑的制冷能耗。

2、行业竞争格局和市场化程度

总的来说我国玻璃深加工行业的市场化程度高、竞争充分、集中度低。我国是全球最大的玻璃生产基地,玻璃加工企业主要分布于华南、华东、华北等区域,企业数量近万家,而规模以上企业较少。中小企业偏多导致了我国玻璃行业存在产品同质化、产品结构失衡等问题。

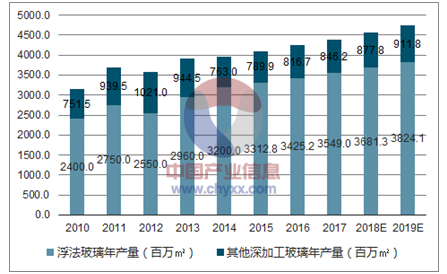

我国玻璃行业的深加工比例始终处于较低水平

数据来源:公开资料整理

相关报告:智研咨询发布的《 2018-2024年中国浮法玻璃市场专项调研及发展趋势分析报告》

近年来,由于我国宏观经济特别是房地产市场的放缓,国内普通浮法玻璃市场经历了产能过剩和价格下跌,市场的竞争十分激烈,市场化程度较高。与之形成鲜明反差的是,在高端产品领域我国国内产能明显不足,这一方面归因于前期我国战略新兴产业总体规模较小、应用不足,用于战略性新兴产业的产值占行业总量也不足 10%,国内企业提前布局意愿不强;另一方面则是由于高端产品线对资金、技术、设备要求更高,企业更新换代升级的成本也被推高,这部分市场的竞争压力明显小于普通浮法玻璃市场。

3、与上、下游之间的关联性以及上、下游发展状况对行业的影响

(1)上游行业

浮法玻璃的主要原材料与光伏玻璃一样,主要以石英砂和纯碱为主,主要燃料和动力为各类石油类燃料、天然气和电力等。浮法玻璃深加工产品的原料为浮法玻璃。

(2)下游行业

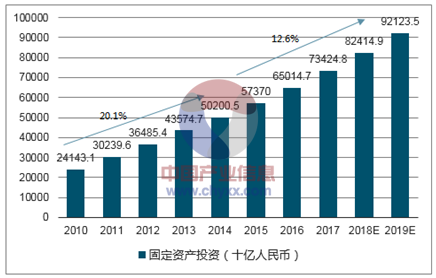

浮法玻璃深加工产品的下游主要是建筑、家居及室内外装潢装饰行业,我国宏观经济增长和城镇化率的提高,带动了固定资产投资的增长,从而增加了对玻璃深加工产品的需求。

我国固定资产投资增幅

数据来源:公开资料整理

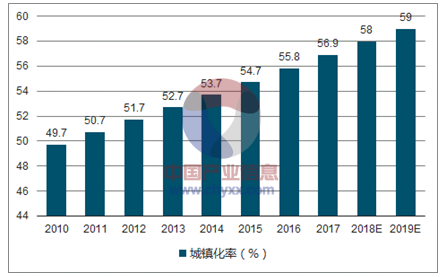

我国城镇化率

数据来源:公开资料整理

2010 年至 2014 年,我国固定资产投资年复合增长率为 20.1%,预计 2015 年至 2019 年期间我国固定资产投资年复合增长率仍会高达 12.6%。我国的城镇化率则由 2010 年的 49.7%上升 2014 年的 53.7%,预计到 2019 年将达到 59%, 2016 年我国城镇化率达到57.35%。随着人们生活水平不断提高以及城市化进程的加快,对玻璃深加工产品的需求将不断提升。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![研判2024!中国起重机行业政策汇总、产业链图谱、销量及未来前景分析:下游市场需求回暖,起重机行业向轻量化趋势发展[图]](http://img.chyxx.com/images/2022/0330/35de42fbad281adfaad723d244993893e394cd3b.png?x-oss-process=style/w320)

![趋势研判!2024年中国再生橡胶行业政策汇总、产业链、市场规模及贸易情况分析:市场供不应求,进口依赖程度处于较高水平 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2024年中国有机膨润土行业相关政策、产业链图谱、竞争格局及未来趋势分析:下游应用需求日益增长,政策持续利好行业发展[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2024年中国二次供水设备行业产业链图谱、市场现状、企业竞争格局及发展趋势研判:城市供水设施改造提速,无负压二次供水设备逐步成为市场主流[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国电动汽车充电站行业分类、产业链及行业现状分析:高压快充引领充电技术革新,智能化升级优化充电桩布局[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国抗病毒类药物行业发展历程、市场规模、重点企业及发展趋势分析:政策环境助力行业发展,抗病毒类药物未来前景广阔[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)