居民个人综合所得预扣预缴税款的计算方法

阅读量:17117 本文字数:1132居民个人取得工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费四项综合所得时,由扣缴义务人按月或者按次预扣预缴税款,具体方法规定如下:

1. 工资、薪金所得税款计算方法

扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。具体方法为:

(1)计算累计预扣预缴应纳税所得额。对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。具体公式:

累计预扣预缴应纳税所得额= 累计收入- 累计免税收入- 累计减除费用- 累计专项扣除- 累计专项附加扣除- 累计依法确定的其他扣除

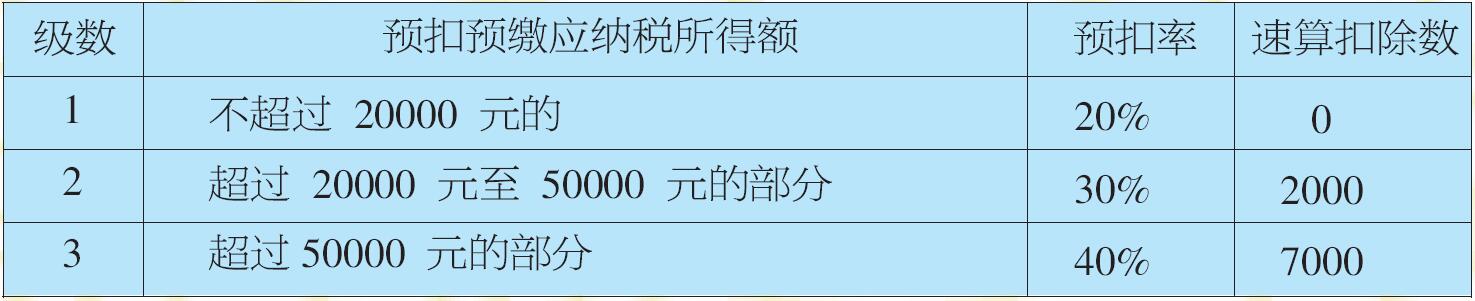

(2)计算本期应预扣预缴税额。根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表一,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额× 预扣率- 速算扣除数)- 累计减免税额- 累计已预扣预缴税额。

2. 劳务报酬所得、稿酬所得、特许权使用费所得税款的计算方法

扣缴义务人向居民个人支付劳务报酬所得、稿酬所得、特许权使用费所得时(以下简称“三项综合所得”),按以下方法按次或者按月预扣预缴个人所得税:

(1)计算预扣预缴应纳税所得额。三项综合所得以每次收入减除费用后的余额为收入额,其中稿酬所得的收入额减按百分之七十计算。当三项综合所得每次收入不超过四千元的,减除费用按八百元计算;当每次收入在四千元以上的,减除费用按百分之二十计算。三项综合所得以每次收入额为预扣预缴应纳税所得额。

(2)计算预扣预缴应纳税额。根据预扣预缴应纳税所得额乘以适用预扣率计算应预扣预缴税额。其中,劳务报酬所得适用个人所得税预扣率表二(如下表),稿酬所得、特许权使用费所得适用百分之二十的比例预扣率。

个人所得税预扣率表一

(居民个人工资、薪金所得预扣预缴适用)

个人所得税预扣率表二

(居民个人劳务报酬所得预扣预缴适用)

尊敬的纳税人:

您将享受专项附加扣除政策,最关键的是要准确完整地填报《个人所得税专项附加扣除信息表》。您可以填写纸质信息表报送给工薪所得的扣缴义务人,也可以使用手机APP 录入相关专项附加扣除信息。通过手机客户端录入更加便捷高效,更好地保护个人隐私信息。您如果想使用APP,您可前往以下网址: https://its.jsgs.gov.cn/ 下载国家税务总局发布的手机 APP“个人所得税”,进行实名注册,获取登录用户名和密码,进入软件或者个人所得税网页操作界面,提交有关专项附加扣除信息的表格办理即可。

扫描下载“个人所得税”APP

南京路特软件有限公司 仅提供技术服务支持, 文字、图片、视频版权归属发布媒体 旧版数字报查询