干货分享 | CMBS全方位解析

更多精彩内容,点击题目下方信托行业网关注我们

今日微信号力荐 (长按红色字复制)

理财攻略记

licaiba

美国商业地产及其债务规模

美国商业地产主要包括公寓楼(Multifamily)、写字楼(Office)、工业用房(Industry)、商铺(Retail)和酒店(Lodging)等,根据美联储数据,截至2015年底,美国商业地产总市值约为12.5万亿美元,占当年美国GDP的比重近七成。

根据美联储2016年第二季度的数据,和商业地产相关的债券规模约3.71万亿美元,其中约23.43%(8688亿美元)通过资产证券化方式被打包成商业地产抵押贷款支持证券(CommercialMortgageBackedSecurities,CMBS)向市场发行。

何谓CMBS?

为更好理解CMBS,先介绍一下美国的资产证券化产品。

按底层基础资产,美国资产证券化产品可分为地产抵押贷款支持证券(MBS)和资产支持证券(ABS)两大类。MBS又可分为住宅抵押贷款支持证券(RMBS)和商业地产抵押贷款支持证券(CMBS)及其衍生证券(CMO);ABS则包括以汽车贷款、信用卡贷款、学生贷款等为基础资产的ABS及担保债务凭证(CDO)。CDO主要是以公司债、杠杆化银行贷款为基础资产的衍生证券,包括债券抵押债券(CBO)和贷款抵押债券(CLO)。

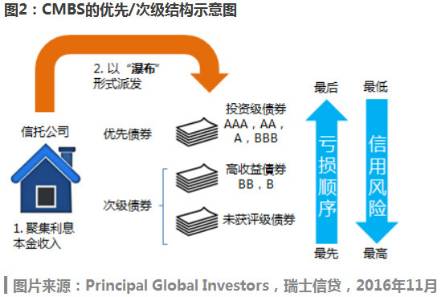

作为资产证券化产品的一种,CMBS是指将商业地产抵押贷款汇聚到一个资产池中,以商业地产未来收入作为偿债本息来源,通过资产证券化过程,以债券形式向投资者发行的证券。在美国,CMBS的证券化通过一种特殊的信托形式——REMIC(RealEstateMortgageInvestmentConduit)进行,并依据收益支付和清算顺序的优先级不同分为不同的层级(tranches)。这种信托形式可以规避政府在信托这一级征收的税款,从而向投资者让渡更大的收益。

在美国,CMBS一般主要由私人机构发行,吉利美、房利美和房地美等住房抵押贷款机构也是重要发行人。银行、寿险公司、养老基金等是主要投资机构。作为贷款人,银行将符合条件的商业地产抵押贷款转售给信托公司,后者进行资产证券化打包成不同层级的债券,并发售给投资人。通过这种结构性融资安排,银行在让渡部分收益的同时,提前将贷款回收,从而提升了放贷能力。

美国CMBS市场诞生于1983年,在2000年后进入蓬勃发展阶段,发行量从2000年的不到500亿美元飙升到2007年的2300亿美元。受金融危机影响,2008-2010年CMBS发行市场完全冻结,发行量几乎为零,2010年后才逐渐复苏。后文将有详细分析。

典型的CMBS是如何建立的?

CMBS有哪些底层资产?如前文所述,CMBS的底层资产是商业地产,主要包括公寓楼、办公楼、仓库等工业用房、超市等商铺、学校、酒店和医疗中心等。这些资产通常都由专业机构进行价值评估,安全性较高。而且,美国商业地产抵押贷款具有第一顺位留置权(firstlien),这代表银行等贷款人有优先受偿的权利。如果借款人没有按照合同约定付息还款并导致抵押资产被出售,第一顺位留置权将使银行等贷款人最先得到补偿。

与住房抵押贷款依赖借款人的偿债能力、贷款人对借款人有追偿权不同,商业地产抵押贷款是无追偿权的贷款,只能依靠商业地产产生的现金流来偿还本息。如借款人违约,贷款人只能依靠出售商业地产的收益获得偿付。

一项典型的商业地产抵押贷款期限为10年,通常为固定利率,期末整付(Balloonmortgage,每期偿还小额本息,剩余大额本金在到期日归还),且很多附有提前偿付保护条款(请见后文)。1995-2014年美国CMBS底层贷款违约率和损失率均保持在较低水平,20年累计底层贷款违约率为18.1%,平均每年违约率约为0.9%。如果考虑银行把违约资产变现以后,20年累计损失率仅为4.34%,平均每年损失率约0.2%,表明CMBS底层资产的安全性相对较高。

CMBS的利息如何派发?

商业地产抵押借款人会按照贷款合同约定定期还本付息,发行人将收到的资产池中的所有本息,按照层级以“瀑布”结构(waterfallstructure)自高而低向CMBS投资人派发本息。即优先向层级最高的投资人派发利息,直到这一层级的投资人全部收到利息后,再向次高层级的投资人派发利息,以此类推。本金部分也是如此。

如果借款人不能按期付息还款,或者商业地产被强制执行清算拍卖,而资金又不够偿还全部层级的投资人,最低层级投资人(即清偿顺序最靠后的投资人)将最先面临损失。从这个角度看,次级MBS对优先级MBS起到了风险“缓冲”保护,这就是CMBS的优先/次级结构(senior-subordinatedstructure)。评级机构一般也根据不同层级所面临的风险状况对CMBS进行评级。

CMBS有哪些提前偿付保护条款?

美国商业地产抵押贷款和其他抵押贷款相比有较低的提前偿付风险(prepaymentrisk)。这是因为美国的很多商业地产抵押贷款都会附有提前偿付罚金等保护投资者的条款,使得贷款人可以更好掌握现金流的时间点,也降低了利率下行环境下的再投资风险(reinvestmentrisk)。在欧洲,这种提前偿付保护条款则较为少见。

对于一笔贷款,借款人提前还款会使贷款人遭遇再投资风险,但CMBS底层资产所附有的提前偿付保护条款大幅降低了借款人提前还款的风险。按照这种条款,如果借款人要提前还款,必须支付一定罚金,以弥补贷款人因其提前还款受到的收益的损失。提前偿付保护条款主要有以下四种:

锁定期条款(Lockoutprovision):禁止借款人在锁定期(一般为2-5年)内提前还款;

废止条款(Defeasance):借款人必须预留足以偿还贷款本息的现金或等值政府债券,方能提前废止贷款;

提前偿付罚金(Prepaymentpenalties):一般是5-4-3-2-1的罚款规则,如果借款人在第一年提前还款,需支付贷款余额的5%作为罚金,第二年是4%,依此类推;

收益维持条款(Yieldmaintenance):若提前还款,借款人必须向贷款人支付因提前还款造成的所有利息损失(Makewhole)。

CMBS市场供需情况如何?

伴随着美国固定利率抵押贷款产品迎来到期高峰和市场持续的再融资的需求,待进入市场的新资金提供者具备较强的议价能力,因此有望获得更高的预期回报率。底层资产贷款利率提升会相应提升CMBS资产池的平均回报率,这有利于CMBS投资人。

CMBS和REITs有什么不同呢?

一般而言,在市场上升时期,底层资产升值会带来可观收益,市场投资方向应侧重股权类投资,如不动产投资信托(REITs)。但目前的美国房地产市场趋于平稳,短期内出现暴涨或暴跌的可能性都较小。因此相比于REITs,CMBS由于其底层资产能够提供较为稳定的现金流和较低的违约率,可使投资人获得相对有保障且稳定的收益率,具有较高的投资价值。

CMBS是次贷危机的“始作俑者”吗?

提到MBS,很多人或许会马上联想到次贷危机。但MBS(特别是CMBS)并非引发次贷危机的根本原因。确切来说,CMBS并不是08年金融危机的“始作俑者”,而应该算这场危机的“受害者”之一。

实际上,2001年互联网泡沫破灭以后,美联储大幅降息并长期维持1%的超低利率水平,导致美国房地产泡沫逐渐形成并膨胀。此后,为抑制通胀和经济过热,美联储在2004年6月开始连续加息,大量次级住宅抵押贷款(Subprimemortgageloan,指借款人信用纪录较差,还债能力较低,未能达到正常贷款标准的贷款)出现违约,大量房产被银行收回并在市场出售,引起恶性循环。危机首先从次级住宅抵押贷款市场爆发,迅速传导至次级债券产品并向其他金融领域蔓延,引发了美国自1930年以来最大的金融危机。

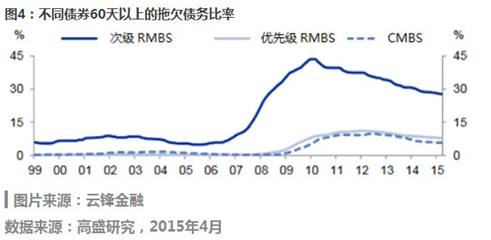

从下图可以看出,从2008年危机爆发开始,次级RMBS60天以上拖欠债务比率远远高于优先级RMBS和CMBS,整体CMBS60天以上的拖欠债务比率一直不超过15%,且一直低于优先级RMBS。可见CMBS的风险要低于优先级RMBS,更是远低于次级RMBS。(优先级RMBS指的是信用等级达标准的RMBS,相比于次级RMBS,优先级RMBS底层贷款的借款人偿付能力更高)

除了RMBS,美国金融机构还发行了大量CDO。CDO结构和MBS一样,主要区别在于底层基础资产。MBS的底层资产是地产贷款,而CDO的底层资产是任何信贷类资产,CMBS和RMBS都可以作为CDO底层资产。费城美联储工作报告的数据显示,1998-2007年间发行的CDO中,底层资产是CMBS的平均仅占8.7%,而底层资产是次级RMBS的平均约占55.7%,10年间两者占比明显此消彼长。

次贷危机发生后,次级贷款拖欠比例攀升,使得次级RMBS价格大幅下跌,以次级RMBS债券作为主要底层资产的CDO价格随之下挫,持有大量CDO的金融机构,包括LehmanBrothers、MerrillLynch和美国国际集团AIG都遭遇巨大损失。

次贷危机给CMBS市场带来哪些影响?

如前所述,08年金融危机后,CMBS市场发行一度停滞。根据达拉斯美联储的工作报告,这一方面是因为整个金融市场在危机后面临信用紧缩,各大银行从2007年第三季度开始大幅度收紧商业地产放贷标准;另一方面是因为宏观经济恶化,商业地产贷款需求相应减弱,从而影响CMBS的发行供给。直到2010年后,随着信贷市场复苏,CMBS市场才逐渐回暖,发行量开始逐渐回升。

这场危机也促进了CMBS市场变革。2008年后,华尔街启动了CMBS的升级补丁程序,推动了产品演变和条款强化,打造出“CMBS2.0”版本。

“CMBS2.0”的基本结构较危机前没有太大变化,但对底层资产的筛选更为严格,并降低贷款价值比率(LoanToValueRatio),而且评级机构也要求各层级的CMBS拥有更多的信用增级。例如,“CMBS2.0”中的A级CMBS需要大约12%的来自附属层的现金流支持,而危机前同级的CMBS只需大约7.5%,这相当于60%的信用增级。

同时,2008年之后,美国监管部门开始对资产证券化产品的道德风险展开调查,并提议信用风险留存(riskretention)规则。该规则要求发行人(sponsor)必须至少持有一定比例的资产证券化债券,而不是如金融危机之前那样,将所有证券化债券都卖给投资人。

2014年10月,美国政府发布《多德-弗兰克法案》第941章,公布了风险留存规则。风险留存规则对MBS已于2015年12月生效,其他资产将在2016年12月24日实施。该规则要求发行人必须持有新发行证券化债券5%的信用风险,并不得对所持有证券化债券的信用风险进行出售、对冲或转移。这一规定使得发行人和投资人的利益一致化。虽然新规实施后,CMBS的发行成本可能会有所上升,但CMBS的投资风险预计将会降低,这将促进CMBS市场更加成熟发展。

来源:云锋金融微信公众号(majikwealth)

点击“阅读原文”查看:重磅炸弹!今天,华为正式宣布! 返回搜狐,查看更多

责任编辑: