美国信用卡盈利模式解密

美国消费金融史:八一八美国信用卡生态

来源:华创资本 作者:张怡辰

在美国,每年就有大约12亿张信用卡在流通,如果将美国所有流通的信用卡彼此堆叠起来,其高度相当于13座珠穆朗玛峰。据《华尔街日报》最新的报道,2016年美国的信用卡未还款金额即将达到1万亿美元,接近2008年时最高的1.02万亿美元。

一、美国都有什么卡?

美国的信用卡贷款起源于1950年代,一直是美国消费者贷款中的主要组成部分;在消费者贷款中的占比仅次于学生贷款和车贷,经过多年的发展形成了种类丰富的差异化产品,有针对性的覆盖了各类人群。除了我们在国内日常使用的信用卡,还有一些不同品类的卡类信贷工具:

Private Label Credit Card 私有品牌信用卡:发卡行与Walmart, GAP, Amazon之类大型企业合作推出的品牌专属信用卡,一般只能在该品牌商店消费时使用,也有少部分可以用于其他消费。PLCC在该品牌商店刷卡消费能获得更高的折扣和返现(Cash back)、更低的信用卡消费利息或无息,卡片申请通过率相较普通信用卡也更高。商家通过PLCC提高销量、加强和客户的粘性关系;同时发卡行收取商家的交易手续费低于普通的信用卡,并且会为商家提供结算、营销、数据分析等配套服务,很多PLCC卡和商家的CRM系统联通;这两方面的价值使得商家有很强的动力与银行共同发行PLCC。在美国信用卡市场中,PLCC交易量占到10%的信用卡市场份额,剩余90%为普通的信用卡(General Purpose Credit Card)。当然,除了上面提到的种种优点,PLCC也有其劣势;经济下行时PLCC的逾期、坏账比例都会高于普通信用卡。

Charge Card 签账卡:没有额度上限的另类信用卡,这种信贷形式起源于1910s,早于现在常见的循环信用卡,特点是在机票、酒店等领域提供很大的折扣、积分和附加服务,拥有众多中高端商旅用户(美国运通有很相当比例的签账卡)。签账卡没有额度上限,但每月账单日前需要清偿债务;同时签账卡大多数没有循环借贷功能。由于其商旅特性,签账卡虽然卡费较高,但企业会为其员工支付卡费。

其他行业专用类信用卡,如医疗行业信用卡。美国一些大的发卡行如Wells Fargo, Synchrony等均推出医疗信用卡多年,主要与未被医疗保险覆盖的中小型诊所合作,为消费者在牙医、整形美容、兽医、孕期护理等领域提供便捷的信贷服务和分期付款方案。Synchrony发行的’CareCredit’ 医疗卡已接入17万各类医疗提供者,为公司整体贡献了约16%的收入(2015’)。

二、信用卡盈利模式

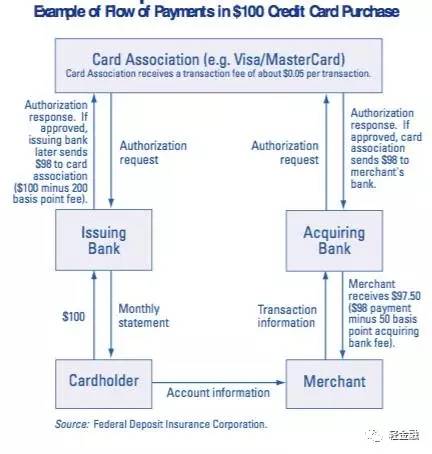

1. 刷卡主要参与方和收入分成模式整个信用卡体系中,有信用卡发卡行(issuing bank),支付网络(payment network/card association,e.g. Visa, MasterCard),商家对接的收单行(acquiring Bank)。

信用卡发卡行首先会进行信息的审核和批准,收取约2%的手续费(interchange fee),之后Visa, MasterCard等支付网络收取约0.05%的通道费,收单行再收取约0.5%的手续费,最终进入收款方账户的金额大约是付款额的97.5%。

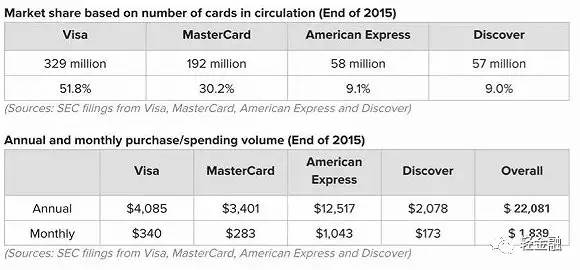

在支付网络环节,全美共有四家公司:Visa, MasterCard, American Express, Discover(类似中国的银联、日本的JCB),份额如下图所示:

追溯美国支付网络历史,Visa和MasterCard在1950s成立后与发卡行达成协议;签发Visa和MasterCard的发卡行,不能与除这两个支付网络外的其他网络合作发卡。这一垄断性质明显的协议直到2004年被起诉时才被废除。在支付网络这种利润单薄、靠交易量和发卡量取胜的行业,先发优势明显,电信商AT&T, CitiBank等其他机构也试图自建支付网络却均以失败告终;只有American Express美国运通和Discover发现卡分别凭借企业在旅行酒店和零售业的庞大根基成功存活(但他们在2004年以前也只能利用集团下属的发卡行,自建支付网络)。

再来看发卡行这端,发卡行的构成与国内市场有较大的不同。除了美国传统的大型银行,还有很多行业里的金融机构发行信用卡;这是由于美国很早就出现了零售商、汽车集团等各种除银行外的信贷提供者。

我们将其简单分为两类,即花旗银行、摩根大通等业务种类丰富的大型综合银行集团,和其他专营借贷和信贷服务的金融机构,如American Express美国运通、Capital One第一资本等。此外,美国信用卡行业也较为集中,前十大发卡行已经占据了85%的市场份额(2014’)

2. 信用卡公司主要收入来源

除了刚才提到的刷卡手续费外,信用卡公司还有如下的主要收入来源:· 循环信用产生的利息,这也是信用卡发行机构最主要的利润来源· 违约金· 年费或月费三、另类信用卡主要发卡公司

在美国信用卡发卡量排行前几名的公司中,有American Express,发现金融(Discover Financial),Synchrony(前身为通用电气资本GE Capital),和Capital One(简称COF)四家并非业务多元的大型综合银行,却凭借各自的特点在美国信用卡体系中占有重要地位。以下分别讲述这四家公司的模式和发展历程。

1. American Express:根植于跨区域商旅的签账卡巨头美国运通是国际上最大的提供综合性财务、金融投资及信息处理的环球公司的公司,在信用卡、旅行支票和国际银行业等业务中占领先地位,目前主要收入来自金融服务、尤其是信用卡收入。公司发卡种类以签账卡(charge card)为主,此外也提供普通的循环信用卡以及和酒店集团、航空集团合作的联名信用卡。收入结构上,56%的收入都来自于收取商家的交易手续费(discount revenue),8%来自各类卡的年费,22%来自利息收入,另有14%来自于全球跨境的各种服务费用和支付网络费用(2015’)。美国运通收取的商家交易费和卡的年费所占比例明显高于其他同类公司,主要是美国运通中高净值客群所致。对于美国运通的持卡人,公司将其称为member而非client,用以强调美国运通体系客户的尊贵地位。

签账卡在中国渗透率很低,但在美国却早于信用卡存在。1950年代,美国仅有由大型零售商店、加油站等为自己品牌推出的客户记账卡,而没有各个公司通用的通用信用工具,此时诞生了第一个连接入多个商家的普适性卡Diner’s Club Card。Diner’s Club Card是最早的签账卡,可以在合作的多个餐厅使用,顾客每月必须清偿完毕欠款,无需支付额外的交易费,而卡片提供商从商家处收取部分手续费。1958年Diner’s Club进军旅游领域,美国运通为了应对竞争,推出酒店、机票行业的签账卡。

美国运通19世纪由快递、跨区域和跨国旅行支票业务起家,在20世纪已经成为全球商业巨头。公司凭借其以前在旅游行业的深厚积累,迅速接入大量酒店和航空公司,美国运通卡(Charge Card)一经推出,签约入网的商户便超过了17,000个。直到1987年,美国运通才相继推出现在大多数人使用的循环信用卡。后来随着循环信用卡更为方便、加上Visa和MasterCard两大联盟的垄断协议,美国运通逐步丧失了在信用卡领域的领先地位。

2.Discover Financial Service:零售商建立的信贷体系

Discover公司的发现卡(Discover Card)也是在美国广泛使用的一种信用卡,目前约有6100万持卡人。该卡最初在1985年由美国最大的零售商Sears发行。零售商在信用卡领域的成功,主要依赖于连锁零售商和加油站在二三十年代的先发优势,早早参与到消费者信贷服务。比如Sears面向其高净值客户发行记账卡,用以帮助公司促销。

发现卡推出时,最初凭借免年费、高信用额度和高现金回扣(Cashback Bonus),加上已有的消费者基础,迅速赢得了大量客户。然而Discover Card在流行之后不仅拉低了Sears的利润,同时被其他大型零售商抵制,因此在1993年被Sears出售(直到2007前都由摩根士丹利等金融机构控股,2007年成为独立的公司并上市)。由于Visa和MasterCard与发卡行签署的垄断协议,2004年以前大部分Discover Card只由公司下属银行Discover Bank签发,并通过Discover Network 支付网络(类似Visa的系统)交易;直到2005年Visa和MasterCard的被禁止垄断后, GE消费者金融集团、零售商沃尔玛、汇丰银行等机构才加入发行Discover Card。

收入结构方面,2015年Discover公司97%的收入都来源于其直营银行相关业务,其中发放贷款业务收入以信用卡为主,此外还有学生贷款、prime人群的个人消费贷款和少部分住房抵押贷款;剩余3%的收入来自于支付网络。较高的业务专注度帮助Discover在消费者信贷领域保持着领先地位。

3. Synchrony (前GE Capital):制造业子公司华丽转身,私有品牌卡占领市场Synchrony,在2014年上市前叫GE Capital Retail Finance Corporation,是通用电气公司旗下的零售金融子部门,是美国最大的private label credit card发卡行,发卡量占美国PLCC约42%。

PLCC卡在美国信用卡市场中相对于普通信用卡(general purpose credit card)拥有约10%的市场份额,并且最近几年越来越受商家和消费者欢迎。零售商这端,可以帮助其转化和复购,与商户CRM打通;当然商家缴纳更低的刷卡手续费也是原因之一。根据通用电气公司几年前的调查,PLCC使平均每个用户每年多消费12次,减少72%的客户流失度,节省零售商2-4%的交易手续费,并且掌握了更多的销售数据便于日后的经营策划。而对于消费者这端,则能享受到便捷的信贷和更多的折扣——因而PLCC用户的平均持卡时间长达7.7年。

收入结构上,Synchrony将业务划分为零售卡 (Retail Card)、支付解决方案(Payment Solution)、医疗信用卡(Care Credit)三部分,2015年营收占比分别为68%、15%和16%。

零售卡部分(Retail Card),即为大型连锁商家发行的PLCC;其中共有24家企业,共拥有30000多个店铺,平均每个品牌在全美有1000+店铺,行业以服装、零售为主,包括Walmart, Amazon, GAP等,与这些公司的历史时间平均已长达15年。大部分卡片为该商店专用的,也有少部分dual card(可以在其他消费场景使用)。该部分业务的消费者FICO分数高达718,公司主要赚取利息收入。在收入超过协议的额度后,还会返利给合作商家,同时Private label信用卡不向合作商家收取手续费和其他费用。

支付解决方案部分(Payment Solutions),主要为合作商家提供分期付款服务或发行行业联合的private label credit card,覆盖七大行业:汽车(维修和轮胎),家居,电子产品,珠宝和奢侈品,大功率器械(摩托车、除草剂),家用特殊品(窗户、门、房顶)。这类合作企业主要是区域性的中小企业(60,000合作企业,拥有118,000个零售网,平均每个企业只有两家店),Synchrony通过提供金融服务为商家起到更明显、更可被量化的促销效果,同时还能给零售商提供数据分析、专门的网站和所需的业务培训。该部分业务的收入来源于利息,以及商家对于免息、低息等促销活动的补偿金额。

医疗信贷部分(Care Credit)则主要联合了牙医、兽医、整形美容、眼科和听力等领域未被医保覆盖的的中小型诊所,目前已有16万合作商家。

整体来说,Synchrony主要的收入来源就是利息收入和商家对于促销、营销方案的补偿费用。资金来源方面,则来自下属的直销银行的各类存款、债券化融资等,未来公司也计划通过增加下属银行的储蓄量提供资金来进一步降低资金成本。近几年来PLCC在消费者和商家两方都越来越受欢迎,同时2B的商业模式、以及在零售商的商店里销售信用卡产品的销售方式,使Synchrony获客成本更低且更精准。

4. 第一资本Capital One:数据分析驱动,差异化产品致胜

Capital One是一家在消费者贷款领域占据领先份额的公司。公司始于1990年代,在较为成熟的信用卡消费市场中,从一家小型银行中剥离的部门、发展成为美国排名第四的信用卡提供方,在其他种类的贷款中同样表现突出,并且最近几年实现了高达20%的年化增长率和20%+的ROE;截至2015年9月末,Capital One资产规模已经超过3,000亿美元,跻身财富世界500强。而公司实现这一成就,有一大部分原因就是公司一直坚持的数据和信息技术战略。

Capital One的业务主要包括信用卡、消费者贷款(主要包括汽车和住房分期付款收入)和企业业务三部分,2015年收入分别占比62%、28%和10%。Capital One 源于1990s从一家叫Signet的小银行剥离出的信用卡部门。当时美国每个家庭几乎都有信用卡,银行虽然拥有差异化的用户服务成本和个体利润率,但定价僵化统一、产品和服务同质化。Capital One专攻prime之下的次优人群,在次优人群中寻找多次逾期、但坏账比例较低的人群,最大化公司收益。Capital One通过对胜人一筹的数据分析能力,建立起核心壁垒;而在当时其他金融公司大多还使用着第三方公司的产品。

直至今日,公司持续专注在盈利性强的sub-prime人群(占到34%), 而坚持数据驱动、设计更多有针对性的产品,是Capital One长期发展的方向。四、中国机会展望

对比美国和国内信用卡市场,美国层次丰富的信用卡覆盖了各个信用等级的人群,针对不同人群和消费场景提供差异化信贷产品;相较之下,国内的信用卡循环借贷、分期付款渗透率还处于较低的水平,对人群和场景的覆盖还比较初级。

此外,中国并没有出现Private Label Credit Card这种卡的形式。而在美国这种卡则越来越受消费者和商家的欢迎:消费者能获得更多折扣,而商家也能促进销售、同时减少刷卡支付的交易手续费。传统的大型综合银行如大通、花旗最近几年都加大了在开发PLCC上的投入,这是由于它们在争夺“千禧一代”年轻客户的战争中出于明显劣势地位,而通过这些大型品牌的PLCC卡抓住新一代年轻客户是他们仅剩的选择;此外三星支付、Apple Pay也已经与PLCC的系统整合、可以接入这些卡。

反观中国,仍旧缺乏在某个行业或领域内覆盖大量商户的信贷提供方,像美国运通、Synchrony那样建立行业内“商户联盟”、提供信贷服务的业务还有机会。在这个领域里探索的创业公司,如果参照Synchrony的发展历程,快速接入大量商家和获得低成本的资金的能力必不可少,此外还要能构建自身壁垒,抵御消费金融巨头及互联网巨头的入侵。

延伸阅读——

美国消费金融史之二:结构错配下的悲剧,谁在制造美国储贷危机?

来源:华创资本投资人 作者:张怡辰

零售商、联邦政府、商业银行

大萧条时期消费信贷市场三巨头

早期美国的消费信贷市场结构单一,最初非专业性金融机构(零售商、石油公司、加油站)是市场的主要提供者。1929-1931年间,贷款量不断增加,消费信贷领域出现了重要的三类新的资金提供方:大型零售商、商业银行和联邦政府。其中大型零售商参与主要是因为三年大萧条后人民收入情况下降,梅西百货等大型零售商认为分期付款能拉动消费,于是广泛提供分期付款方案,进而拉动了1930年代的消费信贷繁荣。

1930年梅西百货(Macy's )感恩节大游行

联邦政府则是为了刺激居民消费,也推行专项政策、建立专门机构并提供资金,大大推动了信贷发展。如建立了住房贷款银行(Federal Home Loan Bank),由11家银行组成,为金融机构在提供联邦住房抵押贷款时,提供担保和流动性支持;建立Home Owners’ Loan Corporation,提供低利率的贷款给即将失去住房的家庭;1934年,还建立了联邦住房管理局Federal Housing Administration (FHA),致力于引导私人投资者给借贷者提供住房贷款资金,并通过给投资者提供保险基金来进一步鼓励投资者投入资金。此外,联邦政府还为农民提供消费性贷款、为消费者提供购买家用电器现代化产品的贷款,如家用设备和其他消费品升级换代。

商业银行也是从大萧条时期才开始广泛参与涉足消费信贷领域。当时银行业格局分散,银行规模小;而个人消费贷款如房贷,还款周期长、金额小,利润并不丰厚,同时会降低资金流动性,因此银行发放贷款以短期商业企业为主。金融机构在提供住房贷款等长期贷款时,对接的主要是保险公司而非小银行。

大萧条时,银行开始提供贷款给高净值客户。联邦住房管理局(FHA)建立后,由于有该机构为住房贷款提供担保,加之商业贷款由于经济衰退大大减少,银行开始提供住房抵押贷款及一些高利率、短期的住房改善性贷款。

美国联邦住房管理局(FHA)

1935年通过的银行法,又授权美联储为银行的各种存款利率设置上限(即Q条例),主要目的就在于鼓励分散的中小银行积极地将它们所吸收的存款贷向社会,而不是将这些存款再存到纽约的大银行中去,设置上限后,就能够限制纽约大银行能够拨发的利率。

商业银行凭借资金优势在消费信贷领域迅速崛起,在1940s超过了以往专注于分期付款的金融公司,成为消费者分期付款信贷的最大资金提供者。但银行往往贷款给白领或专业人士,而消费金融公司则仍旧专注于工薪阶层、学校教师、公务员和其他办公人员。

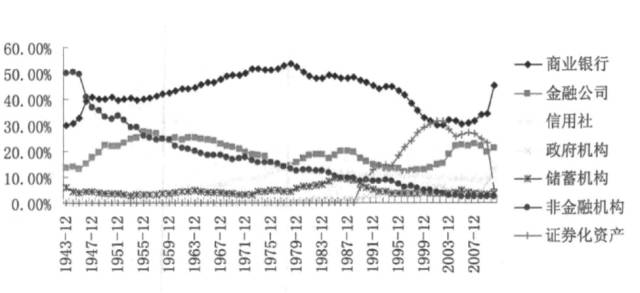

随着商业银行和金融公司等金融机构的介入,非金融机构的市场占比逐年下降几近零点,现已基本退出了消费信贷市场(如下图)。主要由于金融机构资本运作效率高,在市场的竞争中非金融机构由于效率低下,融资成本较高而逐渐被市场淘汰。

储贷结构错配下的悲剧

Saving & Loan Association 和储贷危机

在现有的主要提供者之外,值得一提是美国消费信贷体系中曾有一类重要的资金提供方——Saving & Loan Association (S&L or thrift 储蓄机构),在1970s鼎盛消费信贷的鼎盛时期提供了超过50%的住房抵押贷款,却在美国1980s的储贷危机(Saving & Loan Crisis)中倒闭了近1/3,此后逐渐没落。S&L主要业务就是吸收存款并发放抵押贷款,和商业银行的区别是S&L只向参加储蓄的会员发放定息的住房按揭贷款。

•大萧条时期政府为了鼓励其发放贷款,并没有将S&L纳入规定存款利率的Q条例监管范围内,为其存款利率的上限提供了0.5%的优势,因此迅速发展;1980s S&L机构中80%的资产都是房产贷款。

•但S&L机构在结构上利用短期存款支撑长期、固定利率的住房抵押贷款,在每次利率提升时都会面临盈利压力。1970s美国经济滞胀,通货膨胀严重,S&L的固定利率房屋贷款业务开始亏损。

•联邦政府为了防止S&L机构崩溃,放松了对其发放贷款的要求、并允许其发放风险和营利性更高的商业地产贷款;同时80年代政府放开了对市场利率的管制,S&L的会员纷纷把钱从S&L转出到其他提供高息的地方,S&L被迫高息揽储。

•S&L长期在政府保护下业务简单,缺乏专业人才和完善的风控体系,同时迫于盈利压力在商业地产领域肆意放贷;而1980s美国税收改革先是给予商业地产税收优惠、几年后又撤回,造成了商业地产投资周期的大起大落,形成了大量不良资产。

•这些因素叠加,存贷款期限错配的S&L机构受到极大的冲击,最终大量倒闭,也就是美国金融史上所讲的储贷款危机。

此后在监管机构清算处置不良商业房产贷款的过程中,建立了CMBS市场,促进了REITs市场的诞生,开发了私有资产证券化的市场。从1980年到1994年,FDIC关闭或强行变卖了一千六百多家非S&L的小银行,美国银行业开始了大规模并购运动,Bank of America, Wells Fargo, JPMorgan等银行在这轮兼并潮中壮大。

1990s美国三大银行Bank of America, Wells Fargo, JPMorgan

纵观美国消费信贷主要参与者业务和参与深度的变化,由于早期美国对消费信贷贷款条件、机构业务范围有较多限制,早期的消费信贷市场有明确分割;而后期为促进市场竞争,提高金融机构的经营效率放松了管制,传统市场分割局面被打破,各金融机构放弃传统的固守原有业务领域的经营战略,相互间大力拓展业务范围。

如储贷协会大举进军中短期消费信贷市场、信用社的业务领域扩大到几乎所有个人金融业务、金融公司和零售商公司也开始发放信用卡贷款。原有的银行占主导的消费信贷市场结构被逐渐打破,市场分割转变为市场融合。

通过研究美国消费信贷历史,我们看到了很多国内市场特征的影子。存贷利率受限的今天,很多市场化利率的资金也在逐步流向消费信贷领域,比如信托,比如互联网金融,一如二十世纪八十年代利率市场化前的美国市场。在国内消费信贷逐步渗透的过程中,如何能避免美国储贷危机,如何能用更本土化的服务好中国消费者;这是需要我们深入思考的问题。

(任筱寒、王一宁对此文亦有贡献)

作者系华创资本投资人,关注互联网金融、供应链等领域。加入华创资本之前曾任职于百度公司,负责百度金融企业信贷业务。在此之前供职于毕博管理咨询。 返回搜狐,查看更多

责任编辑: