【申万化工】PO、DMC、MDI价格大涨,继续看好环保约束,旺季来临的周期涨价行情

如需本周周报数据请点击链接:http://pan.baidu.com/s/1eSkZNvc

本周发布深度报告:http://dwz.cn/6prFv7

新疆天业(600075)深度:主业迎经营拐点,乙二醇项目打开长期成长空间

公司打通“自备电力—电石—特种PVC—塑料与节水器材”一体化产业链,地处新疆煤、电资源优势显著,综合竞争力显著优于同行。短期看氯碱业务景气自2016年下半年大幅上行,西北安全检查、环保督查压制电石、PVC企业开工,看好三季度旺季行情;中期看糊树脂产能主要分布在东部,成本差异保障公司长期利润;我国乙二醇进口替代空间巨大,天业集团煤制乙二醇生产工艺成熟,公司携手集团新建60万吨乙二醇项目打开成长空间,未来有望受益集团国企改革。预计公司2017-2019年归母净利润为7.06、7.67、9.98亿,对应EPS分别为0.73、0.79、1.03元,当前股价对应PE为12.9、11.9、9.1倍,首次覆盖给予“增持”评级。

本周组合观点:化工周期既有旺季涨价逻辑,又有环保约束提升行业集中度逻辑,仍坚定看好。第四轮环保督查及京津冀“2+26”大气行动本身就是去“小散乱污”,京津冀豫地区龙头企业短期承压、长期受益,而非该地区的龙头企业长短期均受益,建议趁调整期间,积极布局。冬季限产有望影响部分子领域短期供给,看好环氧丙烷、PVC、纯碱、有机硅、DMF、橡胶助剂。万华化学我们长期看好,观点见后。

本周持续推荐新疆天业、荣盛石化、万华化学、扬农化工、飞凯材料、赛轮金宇、风神股份、新和成、金达威;受投资者对宏观预期、环保约束导致的产能收缩及价格上涨,叠加旺季需求,这波周期反弹仍能持续到三季度末。持续推荐轮胎行业及农药行业。下游重卡数据持续超预期,上游原材料价格回落,建议关注轮胎行业推荐风神股份、三角轮胎、赛轮金宇、玲珑轮胎。受环保约束,真正对行业环保约束紧影响持续的行业是农药行业,重点品种推荐麦草畏、菊酯、草甘膦及吡虫啉。同时中报业绩增速几乎全线加速,持续推荐扬农化工、长青股份、海利尔、中旗股份、新安股份、辉丰股份、广信股份。此外小品种建议关注利民股份(代森锰锌)。此外涨价小品种建议关注维生素A及辅酶Q10持续涨价,浙江环保核查叠加旺季需求,金砖五国会议金达威预计减产2周,建议关注龙头新和成、金达威、浙江医药。同时建议投资者继续持有,持续关注白马标的如荣盛石化、金正大、新疆天业等。

行业观点

投资建议

建议持续关注:新能源汽车产业链持续反弹,产业链上游材料隔膜、电解液价格回调基本触底,订单饱满,期待三季度量的提升。锂电材料重点推荐隔膜龙头创新股份、沧州明珠、星源材质,三元正极龙头当升科技、道氏技术,电解液龙头天赐材料、新宙邦及溶剂龙头石大胜华。周末新股发行持续维持9家,证明政策觉得近期市场有过热倾向,建议次新仍关注有业绩的没有减持压力标的,估值相对合理的江化微、海利尔、道恩股份。长期关注优质成长,5月11日京东方OLED产线点亮,OLED板块持续热情,后面密集关注苹果及三星产业链的放量速度,相关标的万润股份、濮阳惠成、强力新材。集成电路领域,5月初马凯调研上海新昇、长江存储等集成电路产业,建议底部重点关注有业绩的电子化学品,8月份预计产业政策会密集出台,上海新阳、飞凯材料、广信材料、鼎龙股份、江化微。

我们坚定看好万华化学,今年业绩中枢90亿,参考海外BASF和科思创的估值,应该在11-15倍之间,预计到2019年新增产能完全投放,有望贡献145亿利润,市值有望看到1500亿。此外低估值标的康得新、玲珑轮胎、金正大也有望持续受益指数,但MSCI实际则是明年5月和8月份两步纳入,并保留了如果A股进一步扩大开放,对化工行业的龙头影响是长期,尤其是在境外缺少化工细分领域龙头标的,中国A股化工龙头有望长期抢眼。

价格变化

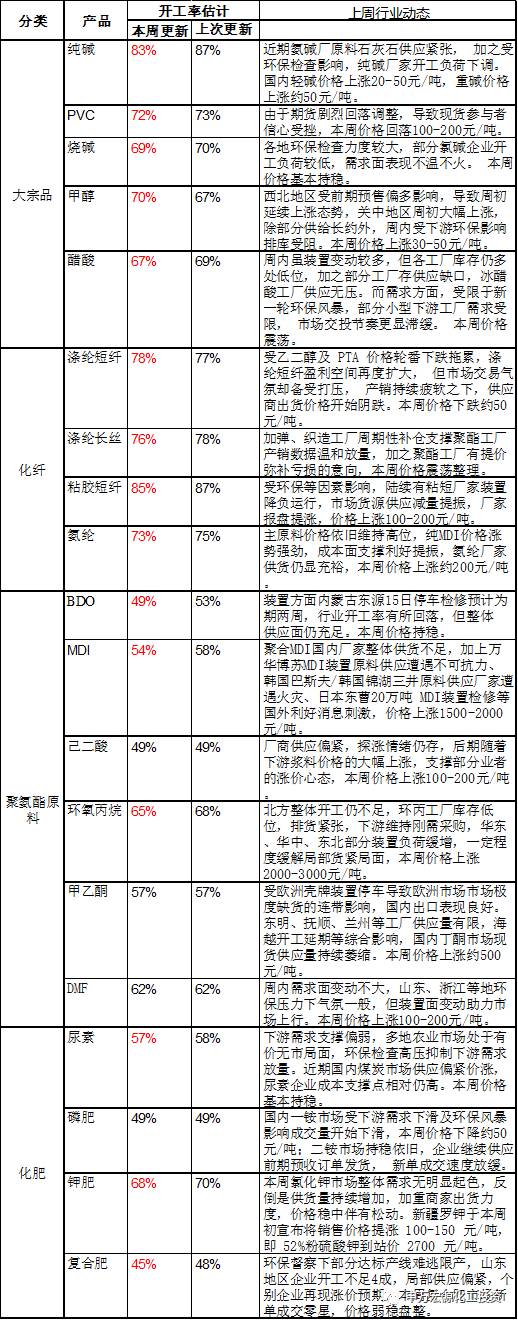

本周申万化工监测的93种化工品价格,本周环比上涨品种占41%(上周为41%),持平占44%(上周为42%),下跌占15%(上周为17%),化工品整体上涨,整体平均涨跌幅约为1.52%。涨幅前五的分别为环氧丙烷(+23.7%)、TDI(+20.6%)、东南亚丁二烯(+14.3%)、DMC(+12.8%)、纯MDI市场价(+11.9%),跌幅前五的产品分别为乙烯法PVC(-13.3%)、合成氨(-11.4%)、乙内酰胺(-4.5%)、乙二醇(-4.1%)、锦纶切片(-3.0%)。

价差方面:本周TDI-甲苯、MDI-苯胺、草甘膦-甘氨酸价差环比扩大23.6%、13.6%、4.2%,炭黑-煤焦油价差持稳,PVC-电石价差环比缩小6.6%。

1

去劣扶强加速提升化工行业集中度,限产带来短期价格波动

京津冀“2+26”地区是化工占比高,涉及子领域广。其中大的细分领域产能占比高主要有氮肥、三聚氰胺、复合肥、钛白粉、TDI、环氧丙烷及聚醚、丁酮、己二酸、有机硅、粘胶短纤、二甲基甲酰胺、烧碱、电石法PVC、纯碱、橡胶助剂,此外还有一些医药农药中间体产能。

化工领域看好环氧丙烷、PVC、纯碱、有机硅、DMF、橡胶助剂以及农药板块;建议关注环氧丙烷主要生产企业:滨化股份石大胜华;推荐PVC西北一体化企业:中泰化学、鸿达兴业、新疆天业;推荐纯碱行业龙头山东海化、三友化工;有机硅行业新安股份、兴发集团;DMF行业龙头华鲁恒升、江山化工、鲁西化工;橡胶助剂龙头阳谷华泰;农药行业集中度提升,环保约束加大,叠加旺季需求,四季度有望量价齐升。建议关注扬农化工(菊酯、麦草畏)、长青股份(吡虫啉、麦草畏)、海利尔(吡虫啉)、中旗股份(CMO)、新安股份(草甘膦、有机硅)、兴发集团(草甘膦、有机硅)、辉丰股份(菊酯、草铵膦)、广信股份(多菌灵、草甘膦)、利民股份(代森锰锌)。

敬请关注我们后续详细报告。

2

石油化工

油价持稳,至8月18日收盘,Brent原油期货收于52.72美金/桶,较上周末上涨1.19%;NYMEX期货价格收于48.51美金/桶,较上周末下跌0.63%;周均价分别为51.11和47.50美金/桶,涨跌幅分别为-2.17%和-3.26%。美元指数收于93.44,较上周末上涨0.37%。2017年8月11日美国原油商业库存4.665亿桶,较之前一周下降890万桶;汽油库存2.311亿桶,与上周持平;馏分油库存1.484亿桶,周增加70万桶;丙烷库存6924万桶,周增加161万桶。8月17日美国钻机数946台,与上周减少3台,年增加455台;加拿大钻机数214台,周数量减少6台,年增加93台。其中美国采油钻机763台,周数量减少5台,年增加357台。Brent原油7月均价为48美元/桶,比6月均价高2美元,比2016年7月均价高出约4美元。预计Brent原油2017年均价为51美金/桶(保持预测不变),2018年为52美金/桶(保持预测不变)。预计WTI原油在17-18年期间平均价格比Brent原油低2美元/桶。

乙烯亚洲市场现货紧张,苯乙烯单体行业的乙烯需求呈现强劲的增长势头。本周东南亚乙烯价格上涨2.3%报于1100美元/吨。亚洲丙烯现货偏紧,东南亚丙烯价格维持不变,报于770美元/吨。亚洲丁二烯由于由于中国市场需求和价格走强,现货价格达到三个半月以来最高水平,本周价格上涨14.3%,报于1200美元/吨。

3

基础化工

钛白粉:本周龙企高位报价下调后,市场其他厂家价格并未跟随下调,目前市场差价趋于合理。中国金红石型钛白粉厂家出厂价格含税16200-18500元/吨,锐钛型钛白粉钛价格在13000-14500元/吨。尿素:尿素市场整体下降幅度趋缓,前期价格下滑较多,已接近成本线,市场供应量有所减少。在市场供应有所减少的情况下,部分地区出现货源紧俏。本周国内尿素出厂价、批发价、零售价分别持稳报于1460、1500、1650元/吨。磷肥:一铵国内市场弱稳运行,随着企业待发量的逐步缩减,新单跟进困难,一铵本周表现平平,企业报价暂时平稳,但部分成交价格已开始松动。供应方面:本周开工仍处低位。需求方面:受环保重压生产受阻,近期需求转淡。湖北地区55%粉主流出厂价1850-1900元/吨,60%粉2050元/吨。钾肥:国产氯化钾行情暂稳,盐湖股份生产正常、销售一般。青海水盐体系硫酸钾50-51%粉到站报价2400-2500元/吨,开工率保持在40%左右,氯化钾市场成交气氛不佳,报价变化暂稳。农药:除草剂方面,麦草畏市场价维持11万/吨不变,草甘膦主流成交价上提到2.25-2.3万/吨,福华报价到2.5万/吨,成交中心略有上移,草铵膦市场成交价维持在16.5万/吨,百草枯市场成交稳定在2.2万/吨。杀虫剂方面,吡虫啉市场主流成交维持在约16.0万/吨,部分成交至16.5万/吨,啶虫脒主流成交维持在16-16.5万/吨;96%联苯菊酯主流成交价维持在约23万/吨,功夫菊酯报价上涨到17.5万/吨;氟虫腈报价维持在62万/吨;毒死蜱成交价维持在3.85万/吨。杀菌剂方面,98%多菌灵主流成交价在3.7万/吨;代森锰锌90%略涨至21500元/吨;百菌清价格维持在3.7万/吨,嘧菌酯主流成交价上提到19.5万/吨,苯醚甲环唑本周上涨至16.5万元/吨。聚氨酯:纯MDI本周市场高位整理,场内现货交投清淡,下游刚需薄弱高价仍旧缓慢消化,价格持稳报于27250元/吨。聚合MDI市场稳步向上,下游刚需尚存,本周上涨7.7%报于28750元/吨。氯碱:国内PVC市场目前处于调整格局,前期PVC价格一路上行,而下游反应速度不及PVC,致使成本压力大,对于高价货源较为抵触。本周电石法PVC价格下跌2.7%报于7300元/吨。橡胶:本周,天然橡胶国内市场跌后反弹,持续小涨。截止目前,现货价格高于上周高点。天然橡胶国内市场继续上涨,天然橡胶上涨3.2%报于12900元/吨。合成橡胶方面顺丁橡胶 本周上涨9.5%报于12700元/吨。丁苯橡胶原料市场价格高位盘整,对丁苯橡胶成本面支撑向好,本周丁苯橡胶上涨9.5%报于12700元/吨。

化纤:本周PTA下跌1.7%报于5035元/吨,MEG价格上涨0.6%报于7230元/吨。涤纶:本周涤纶长丝市场微涨,个别工厂报价小涨,尽管上游MEG下跌、PTA微幅波动,原料方面缺乏利好,但近日涤丝产销偏好,利好市场心态,部分工厂借机涨价挺市。本周涤纶FDY价格上涨1.5%报于10100元/吨;DTY价格上涨0.5%报于9525元/吨。粘胶:本周国内粘胶短纤市场价格受环保督查影响粘胶短纤限停产厂家增多,行业开工率降低至81%年内中低位,供应量缩减,报价纷纷上,产销方面:受周内陆续有厂家提价提振,下游见状多有集中备货,市场产销回升至60-70%左右。库存方面:粘胶厂家订单量仍较为充裕,且受环保影响厂家负荷降低,发货供应依旧偏紧,本周价格上涨0.8%报于16000元/吨。氨纶:本周氨纶市场交投一般,厂家货源供应充足,下游市场需求平淡。整体市场交投乏力,成单量少,场内各方对后市持谨慎观望态度。本周氨纶44dtex价格持稳报于34500元/吨。锦纶:本周锦纶市场平稳稍弱,下游企业跟进情绪较谨慎。上游己内酰胺市场成交重心下行,对锦纶支撑减弱。切片市场弱势下行,市场心态偏弱,部分厂家小幅下调价格;锦纶丝市场淡稳运行,成本端支撑作用减弱,锦纶丝厂家价格虽坚挺,但下游市场实际需求表现不佳,场内业者操盘谨慎。本周己内酰胺价格下跌4.5%报于14700元/吨,锦纶切片下跌3.0%报于16300元/吨。锦纶FDY价格持平报于21100元/吨,锦纶DTY价格上涨0.5%报于21900元/吨。

4

行业内容更新

1)钛白粉行业:本周钛白粉市场高位报价下调,市场开工率继续下滑。截止目前中国金红石型钛白粉厂家出厂价格含税16200-17300元/吨,锐钛型钛白粉钛价格在13000-14500元/吨。本周龙企报价再次下调,下调后并未带动市场整体下调,主要因前期龙企价格偏高,与市场低位报价差价依旧较大。本周钛白粉市场开工率再度下滑,其中山东地区增加两家停产企业;攀枝花地区钛白开工较上周基本持平,停产企业恢复时间不定;而受环保严查,下游停产企业亦是较多,钛白粉需求大幅缩减。建议关注龙蟒佰利、金浦钛业、安纳达。

2)新能源汽车行业:原料方面高位坚挺,钴系产品有望进一步提价,下游商家接受程度一般,观望为主,多按需生产。钴酸锂市场报价集中在38.0-39.5万元/吨;电池级碳酸锂价格稳定,主流价在16万/吨以上。磷酸铁锂价格延续坚挺,下游需求可观,主流报价8.5-10.0万元/吨,523型三元正极材料高位延续,主流报价18.0-18.5万元/吨,锰酸锂报价持稳报于4.0-8.0万元/吨。本周电解液市场价格持稳,报价普遍在4.2-5.6万元/吨;溶剂价格涨幅明显,现DMC为7500元/吨,DEC现为15000元/吨左右。本周锂电隔膜市场整体平稳,湿法基膜均价3.2-3.8元/平,干法基膜均价1.8-2.2元/平。重点推荐湿法隔膜创新股份、星源材质、沧州明珠和三元正极材料龙头当升科技、电解液龙头天赐材料,溶剂龙头石大胜华。

3)PC:嘉兴帝人PC注塑级余姚市场1250Y上涨4%至25500元/吨左右,资源偏紧。嘉兴帝人PC装置采用光气界面缩聚法生产工艺。生产装置产能15万吨/年,2条生产线,可生产粒料及粉料。因新加坡帝人装置停产,2016年嘉兴帝人产能规划为6万吨/年的粒料和9万吨/年的粉料,粉料主供其下游10万吨/年的PC改性厂所用。

4)粘胶:本周粘胶纤维报价上涨,受环保督查影响粘胶短纤限停产厂家增多,供应量缩减,厂家报价纷纷上调。据不完全统计,已经有不少于5家工厂于近期检修,行业负荷从月初的93%下跌至目前的81%,其中华东主流中端厂家两条生产线检修,负荷降至7成左右;新疆主流大厂也例行限产检修,影响日产量400余吨;四川宜宾丝丽雅粘胶短纤装置也于近日限产检修,本次环保组进驻8个省,影响的粘胶短纤产能大概在143.5万吨左右,比例接近40。旺季临近,价格有望持续上涨。投资标的推荐三友化工,建议关注南京化纤、澳洋科技等。

5)维生素行业:本周VA市场报价180-300元/公斤,高温检修期到来,浙江地区接受第四轮的环保督查,VA市场受支撑,九月金砖会议令厦门厂家生产受限,继BASF检修4周对客户提价285元/公斤的消息过后,本周DSM发布信息称帝斯曼在欧洲宣布瑞士维生素A工厂升级改造计划,在2017年10月开始进行停产,持续约6~8周。国内VA市场货紧挺价,市场报价跳跃式上涨,经销商报价跨度大。VE:本周VE市场报价在38-42元/公斤,环保高压及检修期到来令底部受支撑,本周市场消息称国内有厂家对客户停报,市场询问增加,成交好转,本周市场报价小幅上涨。烟酰胺(B3):本周市场报价70-75元/公斤。此前吉友联曾提高烟酰胺报价15%,帝斯曼厂家提价至82元/公斤。环保高压下,原料价格呈上涨趋势。近日消息称兰博生物公司受供热影响于8月11日开始停产,复产时间待定,烟酰胺关注增加,价格重心上移,厂家停报存有提价意愿,本周市场稳中偏强运行。D3:本周市场报价400-450元/公斤左右,环保严查及厂家停产检修,D3月供应量明显缩减,生产厂家提价后停报,仍持挺价心态,近期国内外D3市场快速上涨,高价位下终端企业即买即用居多,经销商报价震荡整理。K3:本周市场报价136-150元/公斤,环保压力大,原料市场挺价,此前兄弟科技提高K3报价,MSB 报价150元/kg,MNB 报价180元/kg,本周市场消息称厂家存有提价意愿,市场关注增加,价格重心上移,经销商报价上涨。相关标的:新和成(VA龙头+VE龙头)、浙江医药(VE龙头+VA)、金达威(VA)、红太阳(B3)、花园生物(D3),兄弟科技(K3+B1+B3)。

6)PTA-聚酯行业:本周涤纶长丝市场止跌回暖,涤纶长丝产销两旺,利好市场心态,POY150D/48F产品市场主流价格从7900元/吨上涨至8100元/吨,上涨幅度为200元/吨。市场回暖的原因:1)保护督察全面启动,喷水织机再度面临严控,下游担心后期缺货因此提前补货;2)织造厂家前期备货已消化大半,开始逢低补货;3)产销销热度回升,连续5日产销破百,连续5日产销破百;4)“金九银十”旺季临近,涤纶长丝有望重回上涨通道。看好长丝长周期景气复苏,17~18年龙头企业长丝盈利中枢有望稳定在300~400元/吨,产能有序投放叠加一体化进军上游大炼化打开长期成长空间,投资标的推荐桐昆股份、荣盛石化、恒逸石化。

7)染料行业:本周分散黑ECT300%主流大厂批货价上调0.5万/吨至3.5万/吨,实谈商单在2.3-2.5万/吨。活性黑主流报盘持稳2.5-2.6万元/吨,成交在2.4-2.5万/吨。本周中间体对位酯受河北环保影响,出厂价提高0.1-0.2万/吨至2.6-2.7万/吨,H酸价格维持3.2万/吨。推荐闰土股份、安诺其、亚邦股份、海翔药业。

8)PVC行业:本周国内PVC在资源紧张与期货上涨的利好支撑下价格继续上行,西北电石法出厂价涨至7300元/吨。众多利好支撑,后期价格继续看涨,一是中央第四批环保督查小组8月起将对新疆、四川、山东、浙江等8省进行重点检查,电石、PVC生产将受影响,四川地区运输困难,厂家整体开工4-5成,资源严重偏紧;二是西北地区环保及安检影响,制约原料电石的开工及运输,造成各地电石接收价格上涨,成本面支撑PVC价格上涨;三是各地区均反应货源偏紧,持货商低价惜售,厂区预售为主,部分处于负库存状态,社会库存继续环比下降;四是8月份部分PVC大企业有检修计划,影响供给超过100吨,供应紧张有望将进一步加剧。西北一系列安全环保、内蒙70周年大庆、环保督查等续影响将持续整个三季度,价格或将再创新高。投资标的推荐中泰化学、新疆天业、鸿达兴业。

9)脂肪醇:本周国内C12-14醇市场报价上涨7%至15000 元/吨。供应紧张和原料高位支撑的坚挺行情,厂商现货量极少。

10)塑膜:本周BOPA价格上涨4.5%报于34500元/吨,下游补库热情高涨。继续推荐沧州明珠。

11)纯碱:重质纯碱上涨启动,普遍调涨100元至1850元/吨。环保检修影响部分企业开工,市场供应偏紧,考虑到目前行业库存处于30万吨以下的低位,叠加原材料煤炭等上涨,纯碱价格有望持续上涨。投资标的推荐三友化工,建议关注远兴能源、山东海化、双环科技。

12)玻纤:预计今年国内风电抢装及未来几年海内外基建、海外风电需求增速加快,玻纤需求增速有望维持高增长。2017年上半年归母净利润增速达32%,超市场预期,同时公司公告将打开印度市场,持续推荐正在进行国企改革的玻纤龙头中国巨石。

13)农药行业:重点品种推荐草甘膦、吡虫啉、菊酯、麦草畏。同时中报业绩增速全线加速,持续推荐扬农化工、长青股份(有望贴预告上限)、辉丰股份、广信股份(中报超预期)、新安股份、兴发集团、中旗股份、海利尔(有望贴预告上限)。

草甘膦观点:(1)甘氨酸:环保监管下本周价格涨至13000元/吨。(2)黄磷:石墨电极价格疯涨,对黄磷成本形成压力,石墨电极上涨1万元,理论预估黄磷上涨130元(石墨电极在黄磷成本中占比1%-2%)。目前黄磷市场价上涨至15200元/吨。我们对草甘膦价格看涨,主要由原料推涨,但预计四季度进入出口旺季价差会扩大,重点关注兴发集团、扬农化工、新安股份、广信股份、江山股份。提示关注四季度“2+26”京津冀大气污染防治对山东、河北甘氨酸产能或有限制。

吡虫啉观点:中间体CCMP高位再涨,环保监管下供需矛盾再次出现,吡虫啉涨价有望再突破。重点推荐CCMP-吡虫啉/啶虫脒一体化优势的长青股份(吡虫啉3000吨,啶虫脒1000吨)、海利尔(吡虫啉3500吨,啶虫脒1200吨,预计停产检修一个月)。

菊酯观点:商务部拟对菊酯类农药中间体进行反倾销立案调查,我们认为国内菊酯生态有望得到改善,自产中间体的菊酯产商将优先受益,建议关注产业链一体化优势明显的扬农化工、辉丰股份。

麦草畏观点:6月底孟山都发布第三财报,上调Roundup Ready 2 Xtend大豆、BOLLGARD IIXTENDFLEX棉花在美预期种植面积,麦草畏新兴市场推广有望超预期。重点推荐扬农化工、长青股份,主因是这两家将主导未来两年内原药供给(孟山都、巴斯夫的原药新产能或于19年才能投放),建议重点关注扬农化工(今年销量有望达到1.2万吨)、长青股份(麦草畏将布局南美新兴市场、精异丙甲草胺市场有望进一步扩大)。

我们发布农药行业深度报告《供给端驱动,估值底部布局,静待行业复苏》,推荐投资策略一,关注转基因领域的变化,重点推荐麦草畏。预期天花板为16万吨/年,市场或超过200亿人民币(原药+制剂)。推荐扬农化工 (产能15000吨,明年扩产至25000吨),长青股份(5000吨,计划扩到11000吨)。投资策略二,关注估值见底,业绩恢复确定性增长的标的。农药上市公司动态市盈率、动态市净率数据表明行业估值已探底。业绩全线翻多,2017年恢复确定性增长。在建工程明显增加,未来成长性有保障,估值存在弹性。我们重点推荐的标的为扬农化工、长青股份、海利尔、广信股份、联化科技,建议关注新安股份、辉丰股份、中旗股份。

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑: