房贷利率上浮空间还有多大?月供还要再多3千?

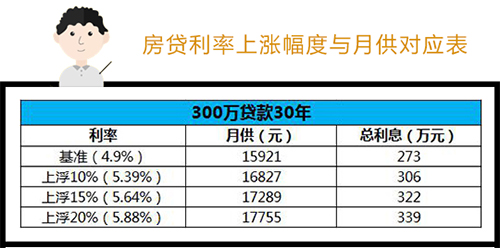

到了年底银行贷款额度不足,利率普遍上浮,目前房贷利率大部分上浮都在10%及以上,对于准备买房的人来说影响就比较大了。笔者最近刚买了房子,当时房贷利率已经是上浮了10%。采用商业贷款的方式,基准利率是4.9%,当时在开发商处估算的利率是5.39%,这个是在笔者的预算范围内。结果等过了半个月房贷放款下来后,发现房贷利率已经上浮了15%!这前后还不到半个月时间!就要每月再多出100块!一年下来就是1200块!

要知道,笔者买的是四线城市的房子,这要是放在一线城市的话,月供增加的就不止是100块了。以一线城市贷款300万分30年以等额本息的算法,如果是利率上涨,月供每月要比基准利率的时候多还1-2千元。

看到此,不少准备买房的人开始有点着急了,这房贷利率上浮的空间究竟还有多大?会不会一直上涨啊?从目前的情况来看,基准利率始终还未调整,但是如果变化,估计也是往上涨。在当前“房子是用来住的,不是用来炒的”的定位下,加上到了年底,商业银行连续调整房贷利率已经在所难免。那上浮的空间还有多大?最高上限又到哪里呢?

银行房贷利率除了和房地产调控政策有关之外,还和银行理财产品的收益率以及同业存款利率有关。一般来说,央行发布的金融机构按揭贷款利率都会高于银行理财产品收益的2%左右,也就是说为了平衡银行资金成本和理财收益率,房贷利率会比理财收益率高2%,根据普益财富的数据整理,2017年因为央行货币收紧,理财产品的收益率有所上升,9月末1年期投资产品收益达到了4.8%,这样算下来,房贷利率是有可能上升到6.8%的。而事实上,2011年年末和2014年初的时候,银行理财产品收益率也曾达到高峰,那个时候的贷款利率也分别上升到7.62%和6.96%的高点,也是比同期理财产品收益率高了2%左右。

除了和银行理财产品的收益率有关之外,与同业存款利率也有关系。同业银行指的是一些信用社、财务公司、信托公司等非金融机构开办的存款业务,属于对公存款的一种。对于银行来说,同业存款是重要的资金来源。今年5月份以来同业存款利率维持在4.5%以上的高位,加上2%的利息差,房贷利率上限也大概是6.5%左右。

这样看来的话,如果房贷利率上浮到6.8%的话,依然以300万贷款30年来计算,6.8%的贷款利率每月还款就变成19557元,总利息变成404万了!这比目前普遍上浮10%的月供还要多了2730元,比基准利率更是多了3636元!对于准备买房的人来说,要扎心了!建议提前评估好自身的还款能力,做好相关的风险防控。另外还有一些人可能会想,贷款利率如果一直上涨,还不如提前把钱还了,觅房认为虽说利率上升,月供增加,但是长远来看,购买力是会缩水的,而且房贷借的是银行的钱,省下一部分现金拿来做投资,赚取的收益可能要比增加的利息款还要多,所以还是不建议提前还贷。

当然了,以上对利率上涨空间纯属预测,如果你有别的想法也不妨在下方评论区留言,一起参与讨论! 返回搜狐,查看更多

责任编辑: