中国农商行优质强势股“重庆农商行” -- 三季报表现抢眼投资价值凸显

一、重庆农商行(3618.HK):中国农商行第一股

重庆农商行(3618.HK)是从重庆市农村信用社改制而来,于1951年成立,距今历史已有60多年。2003年,重庆成为全国首批农村信用社改革试点省市之一。2008年,组建全市统一法人的农村商业银行。2010年,成为中国第一家赴香港上市的H股;同年,发起设立江苏张家港、四川大竹、云南大理3家村镇银行。2012年,异地分行曲靖分行开业,在云南、广西、福建等地批量发起设立村镇银行,跨区域经营迈出坚实步伐。2014年,金融租赁公司开业,多元化发展取得重大进展。

截至2017年9月末,重庆农商行下辖3家分行、41家支行,共1777个营业机构,并发起设立1家金融租赁公司、12家村镇银行,从业人员1.6万人。资产规模突破8000亿元,达到8754亿元,居全国农商系统前列;存款余额达到5808亿元,存款总量和增量均居重庆市银行业前列;贷款余额达到3328亿元;不良贷款率保持1%以内;资本充足率为13.15%,经营业绩和资产质量稳步提升。

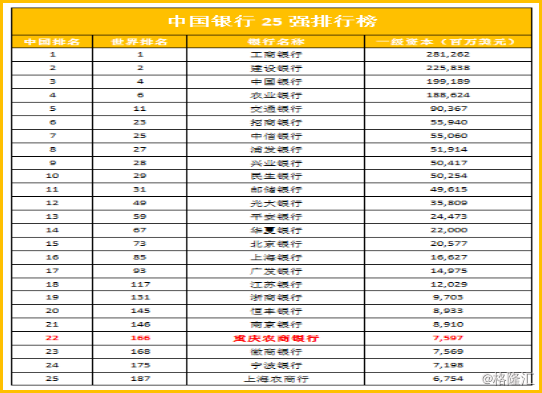

重庆农商行还创下了数个第一。成为首家登陆港股市场的内地农商行,也是此后6年中H股唯一一家上市农商行,其业务独具特色与代表性。当然,重庆农商行之所以可以成为首家中国农商行在要求严苛的香港资本市场上市,源于其强劲的实力。国际权威的英国《银行家》杂志(The Banker)于2017年7月3日发布2017年全球银行1000强排名。其中,重庆农村商业银行位列第166位,较2016年提升4位。

隶属于英国金融时报集团的《银行家》杂志创刊于1926年,是全球最具盛名的财经媒体之一。该杂志拥有超过4000家全球银行的数据库,每年根据不同国家和地区银行的核心资本、盈利能力以及同行竞争表现进行分析,发布“全球1000家大银行”排名,该排名被视为衡量全球银行综合实力的重要标尺,是当今国际最主流、最权威的全球银行业排名之一。《银行家》杂志公布的数据显示,重庆农商行以中国农商行第一股的实力,位列其中;比中国农商行中排名第二的上海农商行的国际排名还要靠前21名;一级资本金额略低于A股的南京银行,超过宁波银行。

随着我国金融改革和地方经济的高速发展,由原农村信用合作社改制升级而来的农村商业银行成为日益重要的组成部分。按照2016年末的数据,如下图所示,重庆农商行以总资产规模为7872亿元,位列中国农商行总资产排行榜第一位。

目前全国农商行中共有5 家在A 股上市,包括:常熟银行(601128.SH)、吴江银行(603323.SH)、无锡银行、江阴银行(002807.SZ)、张家港行(002839.SZ);3家在港股上市,包括:重庆农商行(03618.HK)、九台农商银行(06122.HK)、广州农商银行(01551.HK)。但除了重庆农商行是2010 年上市的以外,其他农商行都是2016 年9 月以后上市。

二、重庆农商行业务优势:深耕县域金融+ 负债端融资能力强+ 资产端扩张潜力大

中国县域的银行业主要包括四类金融机构:中国农业银行、中国农业发展银行、中国邮政储蓄银行及农村金融机构。就网络覆盖而言,农村金融机构在向中国县域提供银行业服务方面扮演重要角色。

作为重组的一部分,若干家实力雄厚的农村信用合作社转为股份制农村商业银行或农村合作银行。若干家农村信用合作社合并成县级和省级信用社联合社。通常,省级信用社联合社负责管理多家下级金融机构。重庆农商行就是这样改制演进而来。

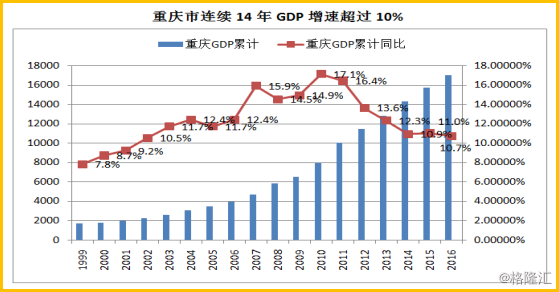

重庆农商行背靠经济高速增长的重庆市,旺盛的融资需求支撑公司业务快速发展。2017年上半年重庆市GDP规模为9142亿元,同比增长10.5%;据此测算,2017年重庆GDP有望达到1.93万亿元,GDP增速继续位居全国各省市区首位;2016年重庆市规模以上工业总产值突破2.6万亿元,同比增长10.3% ,固定资产投资完成1.73万亿元,同比增长12.1%;2017年上半年规模以上工业增加值增长10.4% ;2017年1-9月,重庆市固定资产投资完成11934.73亿元,同比增长10.1%。

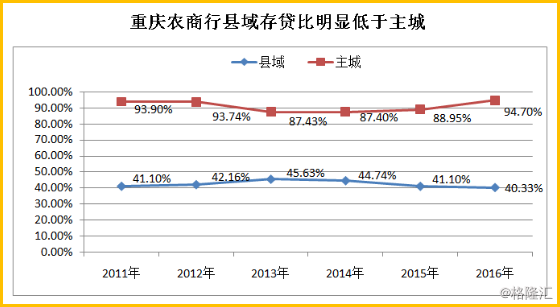

作为业务优势之一,公司内部转移定价空间较大。截止2017年上半年,重庆农商行接近82%的网点位于重庆县域,县域存款占总存款的比重为67.58%,县域贷款占总贷款的比重为44.74%,重庆农商行在重庆县域地区贷款和存款的市场占有率高达23%和33%。

从负债端来看,融资能力强的银行资金自给能力强,融资成本低是其业务优势之二。截止2017年6月末,重庆农商行县域存款在存款中占比高达67.58%,重农在重庆县域的市场份额达到33%。由于重庆农商行长期根植于当地县域,县域储户对其依赖度和品牌忠诚度均较高,而县域储户一般投资渠道相对较少,因此公司存款稳定性较高,重庆农商行融资能力强。

从资产端来看,资产端扩张潜力大的银行将因贷款和债券收益率的提升而获益是其业务优势之三。截止2017年6月末,重庆农商行贷存比仅为56.83%,远低于行业平均,未来贷款增长空间较大;同时重庆农商行县域贷款在总贷款中占比达44.74%,而在整个重庆县域贷款中,重庆农商行市场份额达到23%。在消费升级和新城镇化改造的新时代,当地企业和个人在消费、金融意识和贷款等方面的升级将使重庆农商行受益。公司目前贷存比与行业平均65%的水平相比较低,重庆农商行在资产端规模扩张方面潜力较大。

深耕县域金融,结合自身特点,在负债端的强融资能力和资产端的高扩张潜力使重庆农商行在行业竞争中优势尽显。

三、重庆农商行(3618.HK):靓丽的2017年第三季财报

2017年10月31日盘后,重庆农商行(3618.HK)公布了其第三季度财报。从公布翌日收盘有4.53%的股价涨幅表现来看,市场反应是非常认同和正面的。

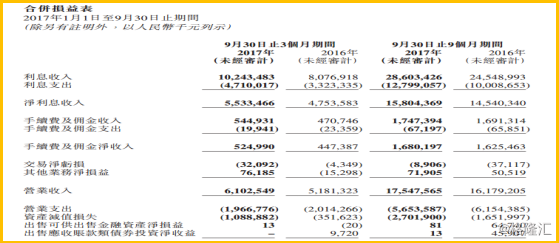

截止三季度末,在经营规模方面,客户贷款及垫款总额为人民币3328.35亿元,同比增加10.79%;客户存款5808.24亿元人民币,同比增加12.09%;贷存比57.30%,较上年末下降0.68个百分点。

在经营效益方面,生息资产规模持续增长,158.04亿元人民币净利息收入在稳步提升,同比有8.69%增幅。年化净利息收益率为2.61%,同比下降17个基点,环比上季度末提升2个基点。归属于股东的净利润69.08亿元人民币,同比增加10.44%;基本每股盈利0.74元人民币;年化加权平均股东权益回报率16.54%,同比增长0.25个百分点。

公司信贷资产质量总体稳定且风险可控。不良贷款余额32.20亿元人民币,较上年末增加3.47亿元人民币;不良贷款率0.97%,较上年末上升0.01个百分点;拨备覆盖率435.11%,较上年末上升6.74个百分点;公司三季度强化贷款结息管理,加大逾期贷款管控力度,逾期贷款较上季末大幅下降,期末逾期贷款余额52.24亿元人民币,较6月末下降42.29亿元,降幅44.74%。

仔细分析此份最新财报,主要的亮点有:

(1)前三季度税后盈利69亿元人民币,同比升10.4%,已完成市场全年预测的80%,符合市场一致预期;(2)由于净息差增长,非利息收入猛增,第二季拨备前经营溢利同比升13%,第三季再接再厉同比再升30%,拨备前经营溢利升幅属同业中最高;(3)客户存款5808.24亿元人民币,存款上升强劲,同比增加12.09%。净息差趋势优于同业;(4)资本充足率改善,期末的核心一级资本充足率为10.45% ,一级资本充足率为10.47% ,资本充足率为13.15% ,较上年末分别上升0.6 、0.61和0.45个百分点;(5)资产负债表利用效率改善,资产负债表质素继续提升,生息资产规模持续增长,158.04亿元人民币净利息收入在稳步提升,同比有8.69%增幅;净利息收益率按季升10个基点。(6)期末存放同业及其他金融机构款项481亿元人民币,较去年末的345亿元人民币增加136亿元,成为同业流动性提供者。

四、香港内银股下半年预期继续表现优良

作为中国农商行第一股,重庆农商行是否还值得继续投资,肯定是投资者关心的问题。那我们先来看看香港资本市场、内银股基本面这些外围的情况。

香港市场作为一个没有本地强大实体经济支撑的“离岸市场”,海外机构投资者作为市场主要的参与者,对外围政经消息非常敏感,经常受各种因素左右而抛售“中国相关资产”,造成港股经常大起大落,甚至估值超低。过去几年,受内地经济换挡减速影响,使港股市场出现了少有的低估值阶段。随着深港通和沪港通的开通,资金南下追逐港股“价值洼地”的趋势势不可挡,港股估值中枢正被逐步抬升。

今年以来,由于内地供给侧改革的推进,多个行业盈利复苏超预期,盈利和估值的共振,推动市场反转,并创新高。

大盘整体上升近30%后,港股还贵吗?这是多数投资者纠结的问题之一。

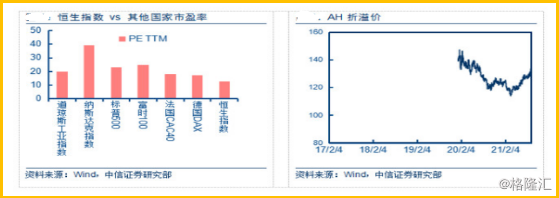

其实横向对比,港股依旧是全球最便宜的市场。如下图所示,发达国家例如美股纳斯达克市盈率在38.5倍,标普500的市盈率在24倍,欧洲各主要股指的估值分别为16-25倍之间;而背靠内地仍在中速6.8%左右增长的港股平均市盈率现在10倍左右,远较这些经济增长率只有1-3%的发达国家低;同时,与其他高速增长的新兴经济体比较,韩国印度的市盈率分别是16倍和24倍,也不贵。

恒生指数于2017年10月16日逼近28792点,超过1年半前的28588高点,更创近十年来新高。是日创新高的中流砥柱,就是内银股及内险股,其中建设银行H股升1.4%,中国平安H股同样录得1.4%升幅。

展望未来,我们认为无论是从宏观经济还是从银行业行业基本面角度看,内银股在下半年还将继续向好。我想,作为内银股一份子的重庆农商行,行业基本面对其也是有较大影响的,需要探究清楚。

首先经济企稳增强市场对内银股的信心。经历2010 -2015 年的经济增长“减速换挡”后,我国GDP增速从2016 年以来稳定在6.8%左右。宏观基本面趋好是银行业经营的最大利好,随着国家推行供给侧改革,多行业企业利润正快速复原,贷款不良率亦开始见顶回落。

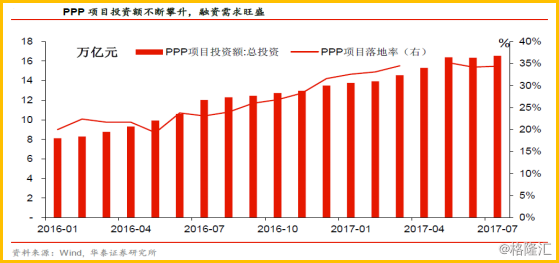

第二是以PPP为代表的投资需求扩张为银行贷款扩张创造了条件。截至2017年7月,PPP项目投资总额达到16.5万亿元,同比增长37.5%。按照一般30%的资本金比例计算,仅PPP贷款需求就将达到11.6万亿元。

第三是内银股估值偏低。

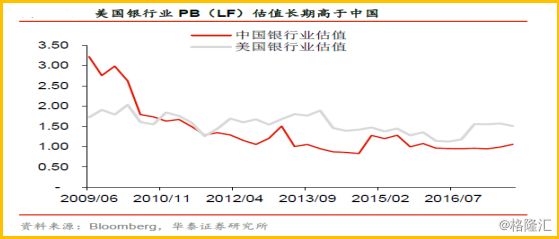

国际上银行股普遍采用市净率PB 估值。2016 年初,受股灾、中国经济下行、减速换挡、影子银行潜在风险、银行业内部问题的冲击,我国银行业PB 下降到1 倍以下。直到2017 年7月,银行板块整体PB 才恢复到1 倍左右,A/H银行股PB估值在0.94/0.86倍,但是仍低于美国当前的1.4 倍。

综合现在与未来宏观和行业两方面的分析,我们认为国内银行股行业平均PB,估值应当提升到1.2-1.3 倍,相当于有20%到30%的上涨空间。

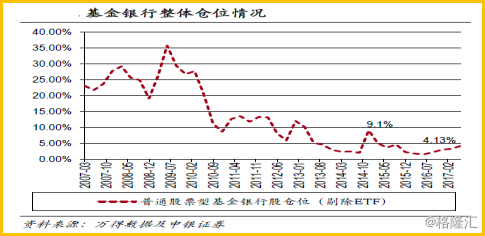

第四是机构持有银行股仓位逐步提高,但仍有提升空间

公募基金自16 年以来持有银行股仓位逐步提升,截至2017 年中期财报,股票型基金持有银行股仓位达到4.1%,但距离9.1%这个15 年小牛市基金持仓高点还有明显提升空间。股票牛熊的轮回,其实都是机构投资者持股仓位从低到高,再从高到低的轮回。现在基金持有银行股的仓位不高,此数据显示未来基金投资者还有加仓的巨大空间。

综上所述,无论是从宏观经济还是从银行业行业基本面角度看,内银股在下半年还将继续向好。因此,香港资本市场和内银股基本面这些外围的情况都对重庆农商行有利。

五、重庆农商行估值水平偏低极具投资价值

我们再来看看重庆农商行自身的情况。

重庆农商行作为中国农商行第一股,其实极具投资价值。

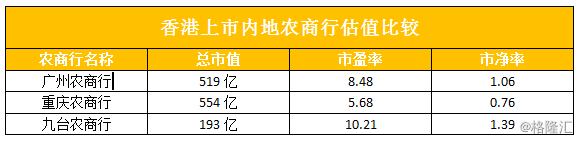

同业横向比较。如下表所示,重庆农商行与港股中的其他2家内地农商银行对比,公司市盈率PE水平仅约为5.68倍,较广州农商行的8.48倍为低;公司PB水平为0.76倍,较广州农商行的1.06倍也是居于估值落后地位。但是无论公司业绩的成长性、资产质量以及整体估值水平,重庆农商行均优胜过广州农商银行。由此再次证实,公司被价值低估了。

2017年10月31日盘后,重庆农商行(3618.HK)公布了其第三季度财报。对于此份靓丽的第三季度财报,各大投行也纷纷给出了积极正面的评级,其中最看好公司的是美国著名投行高盛,其给出了7港元的上涨目标价格,距离11月2日5.54元的收市价有26.3%的溢价;汇丰银行给出的Target Price也不低,为6.4港元;六大投行的平均目标价为6.31港元。

假使未来重庆农商行的股价按照投行高盛的预期目标去到7港元,其实此时的公司市净率PB也才刚刚从0.76被修复到0.96,达到内银股的现价估值水平。前面分析过,其实银行股行业平均PB,正常估值应当提升到1.2-1.3 倍,相当于有20%到30%的上涨空间。若此,重庆农商行则有两重估值提升的可能。而且实现的可能性非常大。

因此,可以说重庆农商行是一颗正被埋在肥沃土壤里的种子,随时会因为价值重估而破土涌出!

六、重庆农商行还有看涨期权:H股因“全流通”预期极具战略投资价值

2017年11月1日下午5点,来自北京的《财新网》以独家的方式突然挂出一则震撼内地资本市场的爆炸性新闻,称“国务院准备批准两家H股上市公司进行H股全流通试点”。我们之所以称该消息对内地投资者比较震撼,源于内地曾经在2005年进行类似的A股全流通改革,直接引发了2007年的大牛市,上证指数从2006年的1000多点一路飘红至最高6124点,大盘整体涨幅就高达5倍。

至于消息的可靠性来看,财新网一贯以消息面“快准灵”在国内财经新闻界着称,以往该网的很多独家消息后来看都基本被坐实;而且自昨天该消息释放出来后,至今也没有被收回,有关部分也没有出面来辟谣。由此可见,该消息是确定的。

借鉴内地A股市场的经验与成功案例,我们可以推测,目前港股市场上包括本文深度分析的重庆农商行(3618.HK)在内的H股极具上涨潜力与投资价值。这一次类似看涨期权的投资价值,则是因为“H股全流通改革”可能带来的。

对港股市场与内地政策最为了解的港交所主席李小加,就此问题曾在其2013年2月9日写的“小加博客”中是这样描绘的“(这是)香港市场的另一历史机遇——写在H股上市二十周年......未来H股公司上市股份的全流通将大大推动市场的繁荣。”

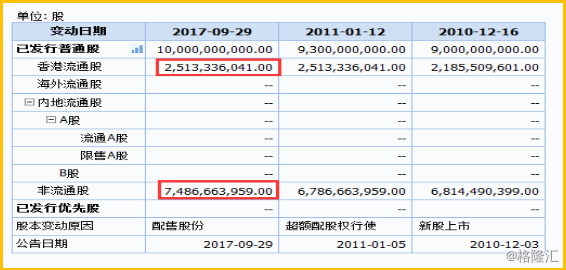

以本文深度分析的重庆农村商业银行(3618.HK)的股本结构为例,截止2017年9月29日,公司已发行100亿份普通股,其中在香港可流通的股份被称作“H股”约有25.13亿份,剩余的非流通股被称作“内资股”有约74.87亿份。按照11月2日收盘价5.54港元,在很多股票分析软件中,我们可以看到重庆农商行有139亿港元的流通市值,554港元的总市值;其中总市值减去流通市值的差额部分415亿元就是不能流通的内资股市值。而在腾讯(0700.HK)等非H股的市值数据中,其流通市值和总市值都是相同的34367亿港元,说明这类股票没有非流通股。H股全流通,就是要解决类似重庆农商行那价值415亿港元非流通的74.87亿份“内资股”的流通问题。

内地在解决“A股全流通问题”的方案,就是:原本不能流通的法人股、国有股股东,因其持股的成本极低,而以十股送三股的让利给现有流通股东的形式换取流通权。“让利换权”不但彻底激活了H股的投资价值,而且现有流通股东因被送股让利而获得以前被隐含的投资价值。H股的最终解决方案我们暂时还不是很清楚,但是“让利换权”模式一定会在H股方案中被效仿,只是让利程度是多少的问题。

需要特别提示投资者的是,不能将上次A股全流通的5倍行情去机械的认为本次H股全流通的预期涨幅也是5倍。上次A股之所以有5倍行情,是当时A股大牛市,已经将市场平均市盈率炒高到50-60倍,几百倍市盈率的股票比比皆是。而港股一向是理性的市场,因此大家不要去一厢情愿地奢望数以倍计的升幅。笔者认为,由于非流通股东让利流通股东,流通股东持有的H股肯定是含权的,含权的隐含价值应该在每送一股含5-10%的价值幅度;投资者可以密切留意试点公司的股价表现,随时调整预期。

因此我们暂时将类似重庆农商行这样的H股在解决H股全流通的过程中隐含的权益,以看涨期权来看待。 返回搜狐,查看更多

责任编辑: