【卓创统计】2017年中国BOPP行业产能分布情况

2017-12-01 16:17

来源:

卓创塑料

文 | 冯圆圆

来源 | 卓创资讯

声明 | 转载请注明出处

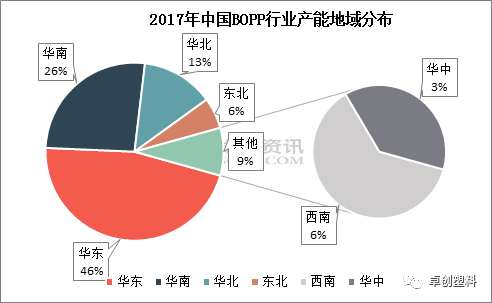

中国BOPP行业跟其他产品一样存在地域分布不均问题,2017年中国BOPP行业占比前三地区依旧是华东、华南、华北,占比分别占比分别为46%、26%、13%;其中华东、华南市场份额发生明显改变:华东市场份额由2016年44%增长至46%,华南市场份额由28%将至26%,原因是2017年新增的生产线多集中在华东地区,故而拉低了与之最有竞争力的华南地区的占比。

图1

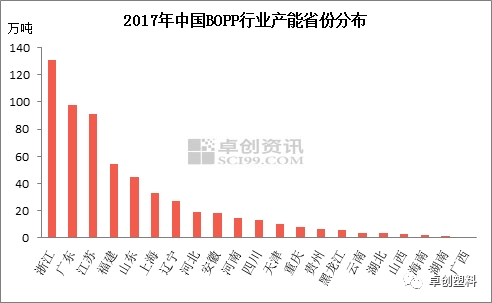

按照省份而言,浙江省是国内BOPP产能最大的省份,占比行业总产能的22%左右,较比去年再增加2个百分点,紧随其后的是广东省及江苏省,占比分别为16.5%、15.5%,以上三个省份已占国内BOPP行业总产能的50%以上。

图2

除了前三名之外,排名靠前的省份还有福建、山东、上海、辽宁等地。福建省产能扩张迅猛主要得益于福融辉及中国软包装集团,由于这两个超大规模企业的总部设在福建,所以福建省在国内产能分布中占的比重也越来越大。山东虽然没有规模较大的膜厂,但是中小企业较多,尤其是西部及西南地区较为集中,但是部分企业如宝利特、烟台恒源等已经停产。辽宁与上海主要受益于近几年新增产能的释放,尤其是金田集团、中国软包装集团等在此设立分厂。

总体来讲,中国BOPP产能分布不平衡态势较为明显,华东、华南及华北仍是BOPP主要产能集中地,其产能占比在85%左右,西北地区以及华中部分地区仍有大量BOPP空白,后期有扩产计划的膜厂可以适当考虑向这些地区转移产能。且据卓创了解,华中武汉地区接下来1-5年将陆续有4-6条BOPP生产线投入,西部地区也有部分投产计划,这将成为改善国内BOPP分布不均状态迈出的重要一步。

……

你想要的

都在这里

……

返回搜狐,查看更多

返回搜狐,查看更多

责任编辑:

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

阅读 ()