财税新政|《延长两类企业亏损结转年限》和《小微企业所得税优惠额度调增》(两则)

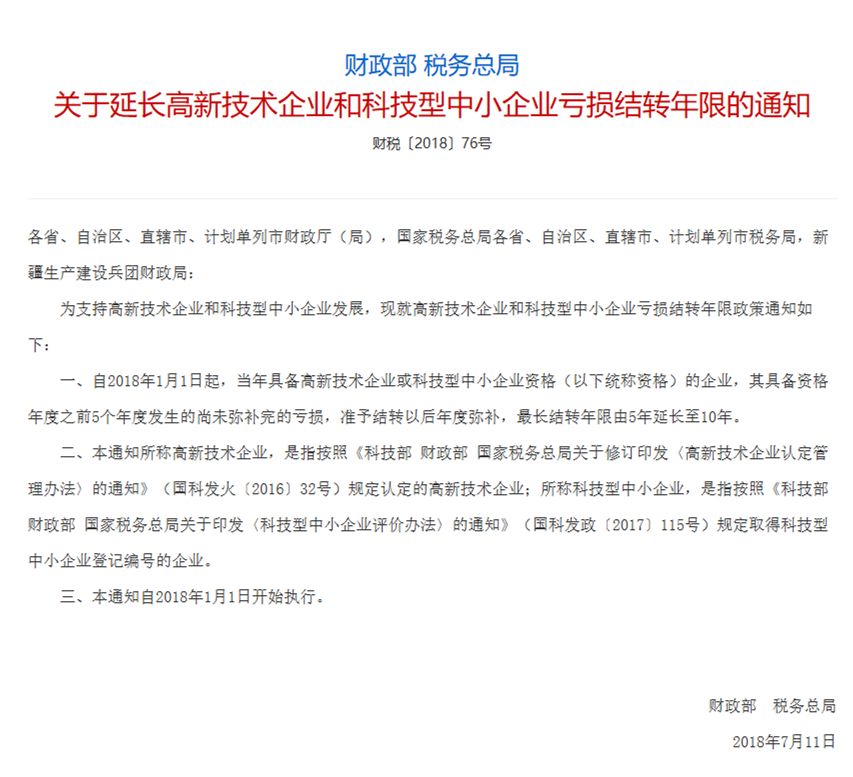

【大鹏微评】《延长高新技术企业和科技型中小企业亏损结转年限》主要内容:(1)一个时点:自2018年1月1日起;(2)两种企业:高新技术企业、科技型中小企业;(3)5年亏损10年弥补:(当年)具备资格之前5年发生的尚未弥补完的亏损,准予结转以后10年弥补(原规定5年);(4)高新技术企业定义:在《国家重点支持的高新技术领域》内,持续进行研究开发与技术成果转化,形成企业核心自主知识产权,并以此为基础开展经营活动,在中国境内(不包括港、澳、台地区)注册的居民企业(国科发火〔2016〕32号);(5)科技中小企业定义:依托一定数量的科技人员从事科学技术研究开发活动,取得自主知识产权并将其转化为高新技术产品或服务,从而实现可持续发展的中小企业(国科发政〔2017〕115号)。企业亏损弥补时间的延长,可以视作国家对企业的减税措施(前期亏损抵减后期盈利,少缴企业所得税)。

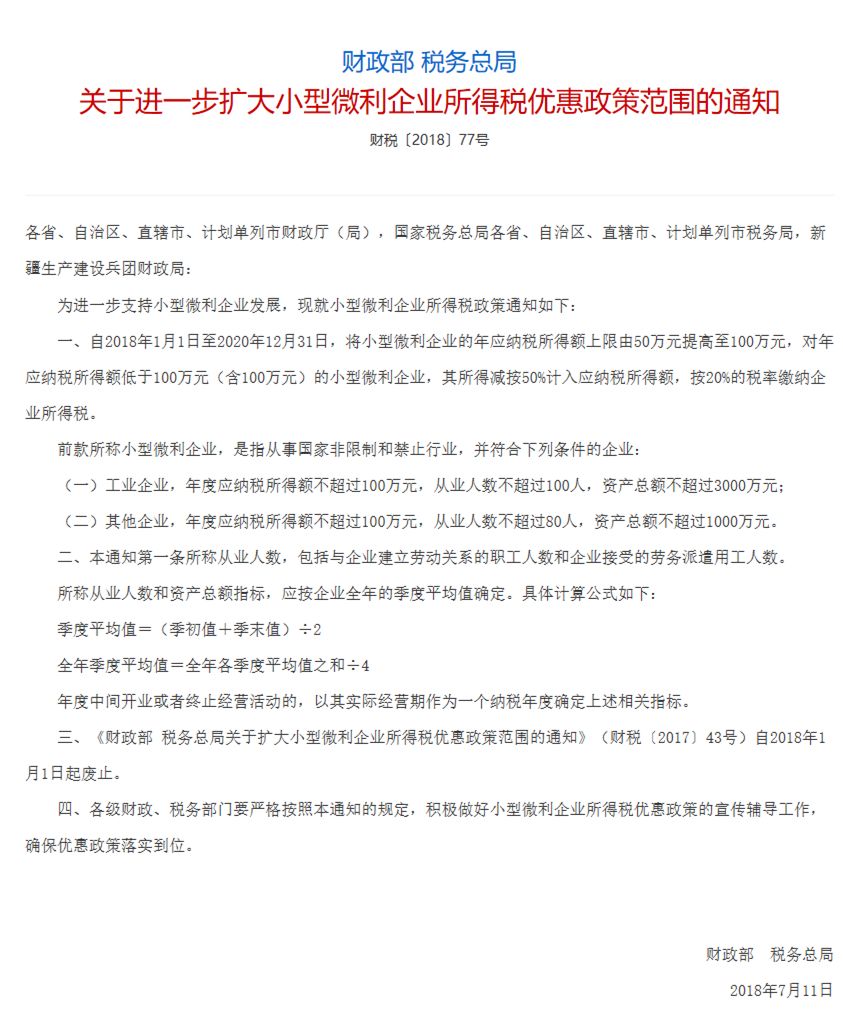

【大鹏微评】《进一步扩大小型微利企业所得税优惠政策范围》主要内容:(1)实施期间:自2018年1月1日至2020年12月31日;(2)调整所得额:年应纳税所得额低于100万元(含100万元,原规定为50万元),所得额按50%计,税率按20%计缴企业所得税,如,年应纳税所得额(汇算清缴口径,非利润总额)100万元,则应缴企业所得税100*50%*20%=10万元(如果不享受政策优惠,则正常缴税为100*25%=25万元);(3)企业要求:工业企业代号“1001003000(简记113)”(年度应纳税所得额不超过100万元,从业人数不超过100人(全年劳动合同工和劳务派遣人),资产总额不超过3000万元),其他企业代号“100801000(简记181)”(年度应纳税所得额不超过100万元,从业人数不超过80人,资产总额不超过1000万元);(4)计算方法:从业人数和资产总额均按全年季度平均,如工业企业,第一季度初(年初)人数80人,第一季度末(3月末)120人,则第一季度平均(80+120)/2=100人,同样方法,第二季度平均90人,第三季度平均110人,第四季度平均80人,则全年季度平均值为(100+90+110+80)/4=95人,符合从业人数要求;(5)特殊企业:如果企业年度中间开业或终止的,则以其实际经营期作为一个纳税年度计算。需要提醒注意的是,企业要享受该项政策,必须满足相关要求,否则存在纳税调增的风险。

(转载本文请注明出处)返回搜狐,查看更多

责任编辑: