原料成本那么高,DMC价格回落,难!

来源:艾华新旧博弈

每吨有机硅单体消耗0.26吨金属硅、0.58吨甲醇、10吨中压蒸汽,而每吨单体可以生产出0.45吨的中间体DMC

有机硅成本主要来自金属硅。每吨有机硅单体消耗0.26吨金属硅、0.58吨甲醇、10吨中压蒸汽,而每吨单体可以生产出0.45吨的中间体DMC,以当前的价格计算,金属硅占DMC生产材料成本的52.43%,甲醇占26.57%,中压蒸汽占21.01%;截至目前,金属硅价格仍居于历史较高水平;在环保政策持续从严,生产成本居高不下的背景下,未来金属硅价格高位有望保持。

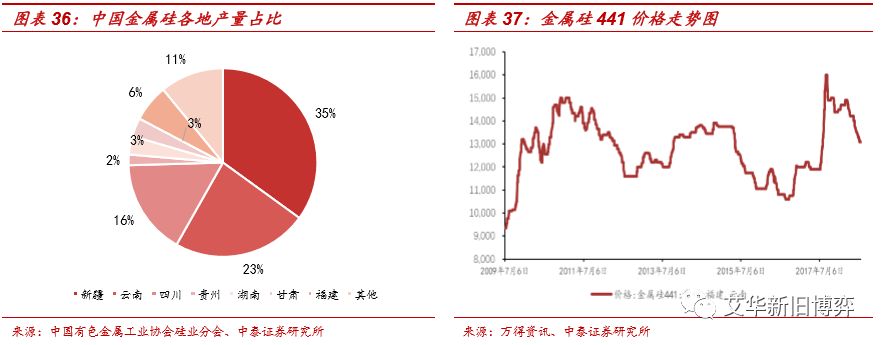

金属硅价格预期将维持高位。金属硅又称金属硅,由硅石和焦炭在电热炉内冶炼而成,属于高耗能、高污染的行业,主要成本为硅石(48%)和电力(41%);国内产能主要集中在电力价格较低、硅石原料丰富的云南、四川、新疆等地,三地产量占全国产量的75%。随着环保政策趋严,当地金属硅生产企业阶段性降低负荷,市场供不应求导致金属硅价格攀至历史高位。

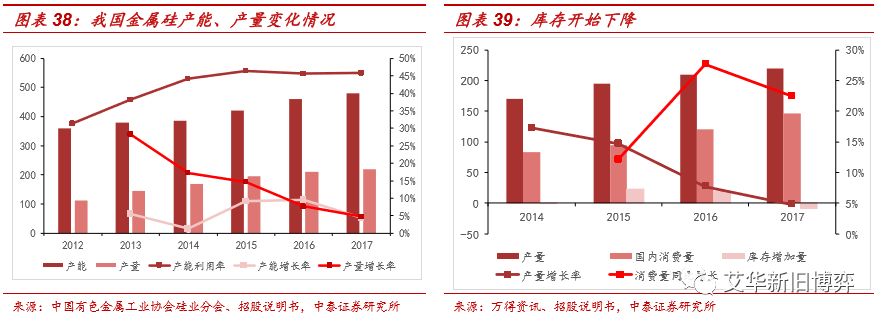

金属硅产能利用率不断提高,国内消费量快速增长,2017年供需紧平衡。自2012年以来,金属硅产能利用率不断调高,由2012年的31.39%上升到2017年的45.83%,虽然产能利用率未过50%,但这主要与以水电为主要能源的金属硅厂家由于上游来水丰枯期等因素导致生产呈现季节性,无法实现全年满负荷生产有关;以2014年为例,根据中国有色金属工业协会硅业分会统计,当年我国因枯水期影响导致停产的金属硅产能达120万吨/年,占全国金属硅总产能的近三分之一。扣除该因素后,2014年我国金属硅的有效产能利用率达到64.2%。自2014年以来,受益于下游需求的增长,金属硅国内消费量增长迅速,而产量相对增长较慢,供需格局逐步改善;2017年金属硅市场库存量减少9.26万吨,扭转了过去两年供需失衡的局面,行业供需紧平衡。

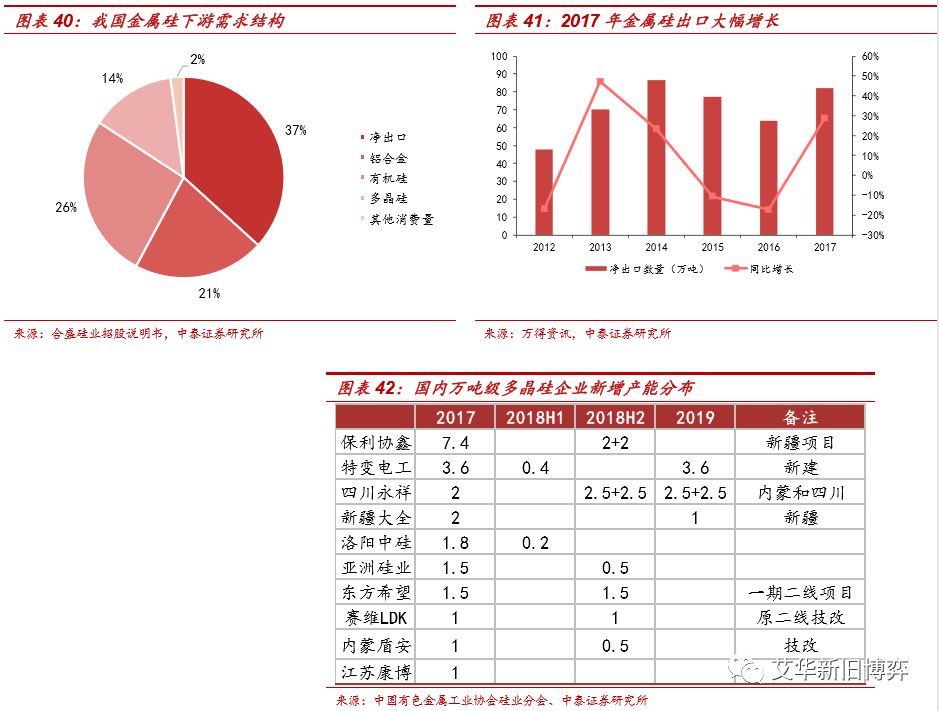

需求端:出口持续发力,多晶硅有大量新增产能投放。在金属硅的下游需求构成中,净出口量占比达37%;国内消费中,铝合金、有机硅以及多晶硅是主要的需求来源。出口端:伴随着全球经济的复苏,2017年金属硅净出口82.26万吨,同比大幅增长28.72%,2018年第一季度,金属硅出口19.72万吨,同比增长9.26%,维持了去年出口向好的趋势,预计随着特朗普1.2万亿美元基础设施建设的逐步推进,2018年金属硅出口依然可以保持较高速的增长。多晶硅:在国家光伏发电产业政策的引导下,我国多晶硅近年发展迅速。2017年我国多晶硅有效产能27.6万吨,新增产能6.6万吨,同比增长31.4%;产量24.2万吨,同比大幅增长24.7%;根据中国硅业分会统计,2018年多晶硅新增产能将达17.7万吨;随着新增产能的陆续投产,多晶硅市场对金属硅需求将有爆发性的增长。

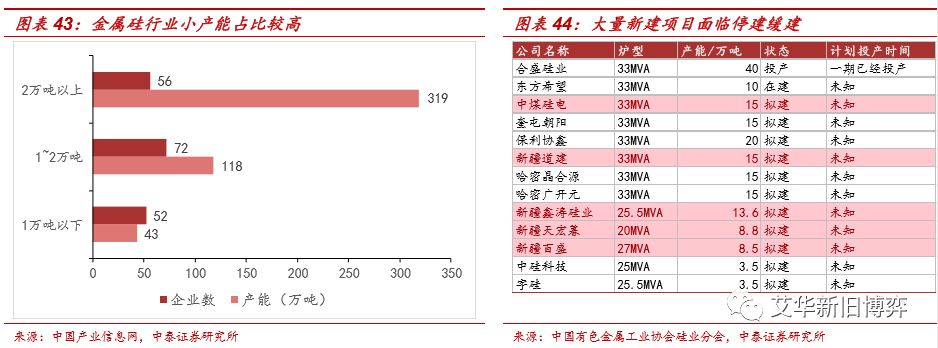

供给端:环保趋严,落后产能面临淘汰,大量新建项目停建缓建,未来金属硅产能将有所收缩。环保政策不断趋严,金属硅环保脱硫脱硝设备已经全面提上行业技改议程,2018、2019年云南、新疆地区将先行试点;据环保设备人员表示,以目前脱硫脱硝设备的建设成本与后期维护成本来看,只有企业金属硅年产能2万吨以上,环保设备才能产生持续效益,否则将难以正常维继环保成本的投入。我国金属硅行业集中度较低,企业数量超过180家,其中产能低于1万吨的企业52家,产能1~2万吨之间的企业72家,两者合计涉及产能161万吨,占我国金属硅总产能的33.54%;我们预计在环保政策持续推进的过程中,这些小产能面临被淘汰风险。除此之外,在环保高压下以及脱硫脱硝环保设备来的新增投资压力下,新疆大量煤硅电一体化项目停建缓建,涉及产能75万吨。根据硅业分会统计,2018年预计建成投产项目包括合盛硅业鄯善工厂二期16*33000 KVA、哈密晶和源24*25500 KVA、新疆中硅2*25000 KVA和新疆宇硅1*27000 KVA,产能共计60万吨。随着新增产能的陆续释放,预期2018年国内金属硅产量增加20万吨至240万吨。综合来看,预期2018年金属硅产能将小幅增长,但长期来看,随着落后产能的淘汰,未来两年金属硅产能将有所收缩。

甲醇价格中枢上移。甲醇价格主要与煤炭价格有关,在供给侧改革背景下,煤炭价格飙升,推动甲醇价格由2016年8月的2000元/吨上涨到2017年12月的3500元/吨的价格高位,随后小幅回调至当前3047元/吨附近。

随着MTBE等对于甲醇需求提升,叠加供给端受到气头甲醇开工率下行和成本提升影响导致甲醇供给弹性下降,预计甲醇价格中枢仍趋上行,支撑有机硅价格中枢上行。 返回搜狐,查看更多

责任编辑: