除了金融服务费,贷款买车,"利率套路"也得警惕!

最近几天,奔驰发动机漏油事件成为全民关注的热点!

西安奔驰女车主66万买车,未出4s店,发动机漏油,却被告知按三包只能换发动机。

研究生女车主为了维权,变身“泼妇”坐在奔驰引擎盖上哭诉,并引发网络热议,最终税务机关及银保监会都介入调查。

汽车质量问题,本来只是工商、消协等方面的问题,怎么会引发税务和银监会的介入呢。

原来女车主维权过程中,还揭露出了汽车销售行业一个“顽疾”——金融服务费(也叫贷款手续费什么的)。

就是贷款买车时,除了需要支付贷款本身的利息外,还得给4s店一笔帮助办理贷款的服务费,相信有买车经历的朋友多少都知道。

这本是汽车销售行业的“潜规则”,所有车主在购车时要么被潜,要么硬气一点选择全款。

本次事件之中,这个金融服务费之所以被监管高度重视,一是因为该金融服务费,本身就没有合法依据,涉嫌欺诈;二是4s店的收费进入个人账户,未开发票,又涉嫌逃税!

事情至此,这个涉嫌欺诈的金融服务费将来否会被取消,我们不得而知,但在办理购车贷款时,除了这个金融服务费,有一点大家务必留意。

就是车贷的真实利率!

现在银行以及各种金融机构,都坏得狠,办理此类贷款时,都会有意无意弱化利息的概念,而是用手续费替代,甚至直接将手续费概念等同于利息。

原因也很简单,不把消费者搞晕,这些机构没机会啊。

先不说前面提到的金融服务员,直接说贷款的“利息”,根据不同的银行或金融机构,给到的还款方式也会不一样:

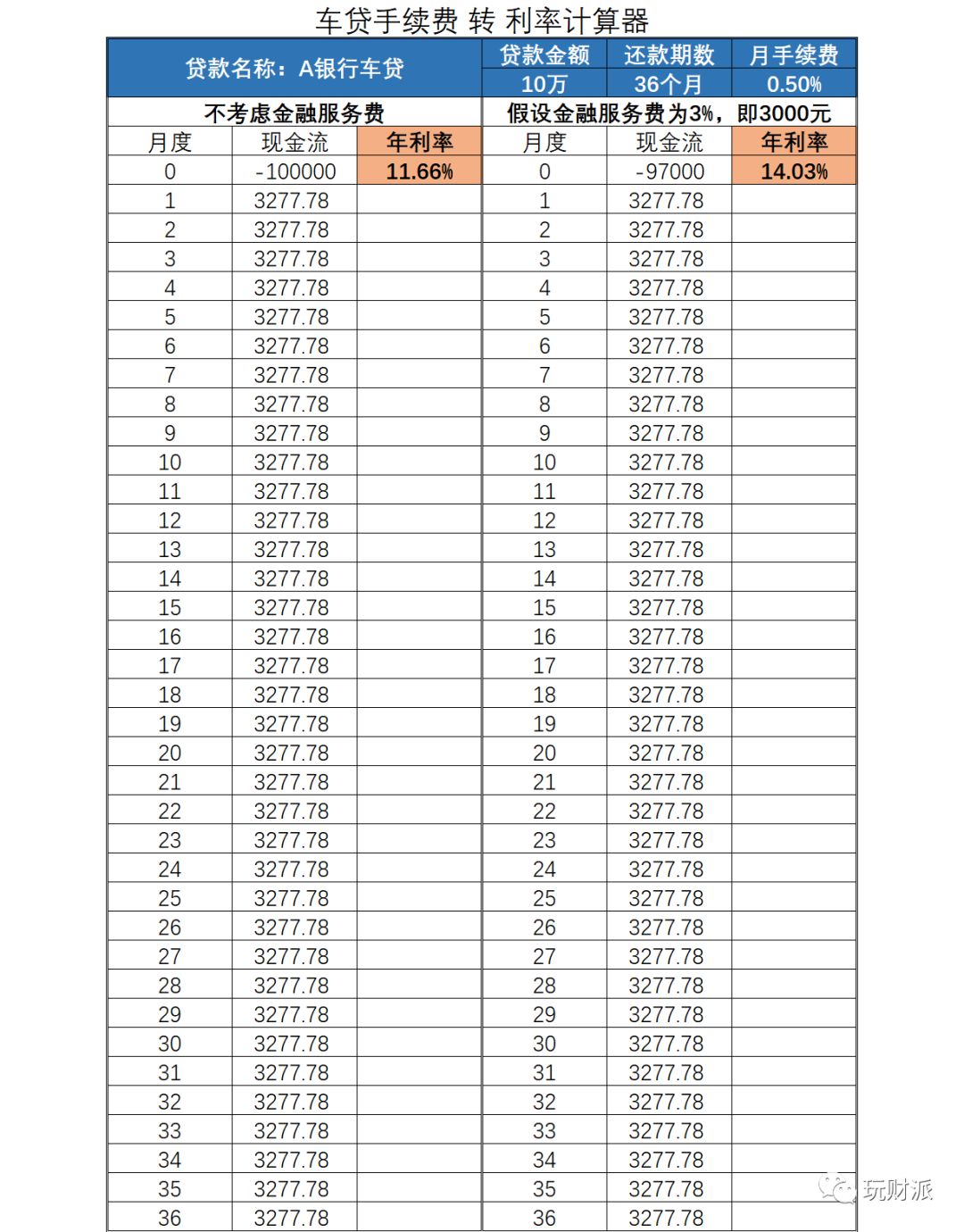

比如A银行的客户经理告诉你,我们的“年息”是6%,也就是月息5‰,假如你贷款10万,3年还清,每个月还的利息只有500块。

听完,你觉得不错,利息不高,只要掏3成的首付款,就可以将心爱之车开回家,开心!~

可事实的真相是,你支付的年息高达11%,怎么算的?

ok,还是用理财界的大神工具,IRR(内部回报率):

按银行提供的贷款方案,做出现金流表,现金流首行(假设单元格是B6)是贷款金额,即-100000,余下的行数按每月应还款额填满:

先用irr公式计算月利率,im=irr(b6:b42)=0.92%;

再用公式计算年息,i=(1+0.92%)^12-1=11.66%。

惊不惊喜,意不意外?

说好的年息6%,但实际算出来几乎翻倍,果然还是金融机构“套路”多,玩不过,玩不过!

而且,要是算上4s店收取的金融服务费,该案例中我们假设3%,即3000元,贷款的10万,扣掉这3000之后,相当于给消费者的贷款只有9.7万。

用同样的方法,我们可以算出真实的利率——14%,还得加2个点!

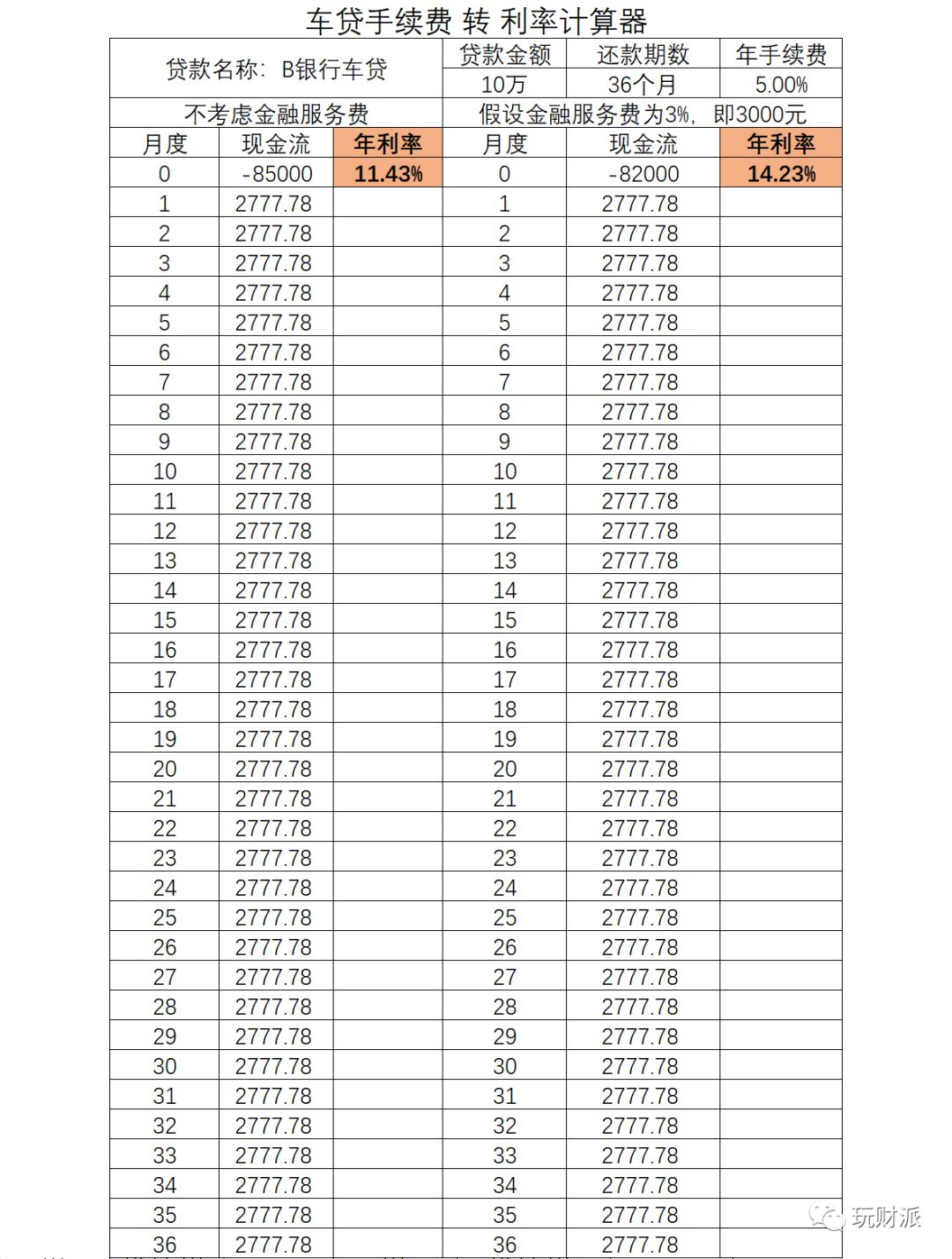

另外,还有一种还款方式,跟4s店收取这个金融服务费有点像,比如现在银行B告诉你:

我们的利率比A行低,年息5%,不过收取方式不一样,我们是在放款时,先将利息扣掉,你贷款10万,年息5000,我们先扣掉3年的利息1.5万,放款之后,你每月按只用还10万的本金了。

5%,不错哦,比A行还低呢!于是你又心动了……

可是真实的年利率是多少呢?

名义上是低了一个点,但真实的利率,基本差不多,11.4%VS11.7%,半斤八两吧……

再加上4s店收取的金融服务费,真实年息同样高达14%多。

正所谓东山老虎吃人,西山老虎也吃人啊!

可能是受房贷的影响,很多人即便能全款买车,也会选择贷款,因为其内心打的算盘是这些钱做个别理财5~6点,就能覆盖车贷的利息了,如果上个8%或以上的p2p,还能赚点息差!

可事实的真相是掉坑里了,还不自知啊,每年倒贴几个点……

当然,除银行等金融机构有汽车贷款的业务外,有些汽车主机厂会通过自家的金融/财务等公司提供低息甚至无息贷款,如果有这种贷款,小编是建议各位可以考虑的。

此时,即便算上金融服务费(3%左右水平),真实的利息也不高,而且应该尽量拉长贷款期限,以拉低每年年率。

除此之外,在4s店贷款买车时,除了金融服务费和“利息套路”,还有可能强制安装gps等,不合理的项目。

至于新车强制在4s店购买车险,收取过高的上牌服务费等,这些不管贷款还是全款买车,恐怕都只能被迫接受了,而且也跟我们今天的主题不相关,就不多说了。

总之,朋友们在办理各种贷款,以及信用卡分期,各种消费贷时,务必自己或找懂的人核算下真实的利息,如果能接受,那也无妨,如果以为办了低息,真实是高息,那就没必要了!

tips:

对于还款方式是,每月本金+手续费的方式,即今天举例的第一种,其实快速评估真实的利率的方法也很简单,直接将宣称的“年息”*2,基本就是真实年利息了。(例1 中的宣称6%—>真实11.66%)

PS:

西安奔驰4s店维权事件,最新消息是,女车主已经与奔驰方面达成合解,不知道监管机构,对于金融服务费的调查是会继续,还是不了了之,让我们拭目以待吧。

玩财派:

分享理财心得,助你避坑!天下 返回搜狐,查看更多

责任编辑: