来了!国内首部预付卡监管办法出炉!(附详细解读)

真正的预付卡监管条例上线了!

01 政策背景

近年来,有关预付卡的侵权违约行为频发,“博卡英语”关门、“金钱豹”倒闭、“代官山”跑路等诸多事件,造成了恶劣的社会影响。

据统计,去年上海由预付卡引发的相关投诉达12106件,同比增加25.9%;涉及经营者3887家,其中关门跑路1864家,占比48%。2018年一季度相关投诉累计6417件,同比增加19.4%,关门跑路经营者数同比增加近30%。

同时,单用途卡经营者超发滥发的现象也日益普遍,风险隐患与日俱增。“超低折扣”成为消费陷阱。

单用途卡异化成为融资工具,其本身存在非法集资风险以及经营者无序发卡的现象,都致使行业发展偏离了正常轨道。不发卡的经营者由于处于竞争劣势,也被迫开始发卡, 陷入恶性竞争,“劣币驱赶良币”的现象已隐然形成。

然而,我国尚未制订针对单用途卡的法律和行政法规,远不能解决单用途卡引发的现实矛盾。《消费者权益保护法》也未能针对经营者发行单用途卡提出更加具体的管理措施。

针对这些问题,上海在单用途预付卡地方立法领域迈出全国第一步。今年4月1日,上海市政府印发了《上海市单用途预付消费卡管理实施办法》并于5月1日正式实施。

02 政策核心

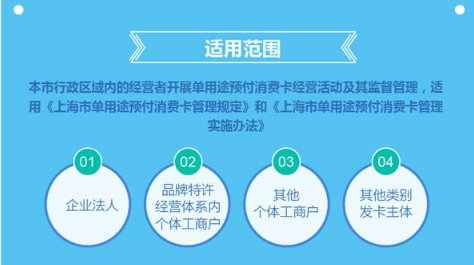

1.进一步扩大政策适用范围,更多行业纳入监管范围

目前单用途卡概念界定的主要依据是商务部《单用途商业预付卡管理办法(试行)》(九号令),其将发卡行业限定在商务部门管理的零售业、住宿餐饮业和居民服务业,发卡经营者限于企业法人。但实践中,发卡行业远不止上述三个,发卡经营者也不限于企业法人。

管理办法全新适用范围

为此,《上海市单用途预付消费卡管理规定》第二条将单用途卡定义为:经营者发行的,仅限于消费者在经营者及其所属集团、同一品牌特许经营体系内,兑付商品或者服务的预付凭证,包括以磁条卡、芯片卡、纸券等为载体的实体卡和以密码、串码、图形、生物特征信息等为载体的虚拟卡,但兑付特定商品或者服务除外。

管理部门职责分工

小卡解读:将发卡行业从原来仅限于零售业、住宿餐饮业和居民服务业扩大到多个行业,同时明确将同一品牌特许经营体系外的个体工商户纳入调整范围,意味着消费者以后在众多小微型个体工商户处进行预消费办卡,也有了合理合法的监管条例和制度保障。

2.建立全市统一协调监管平台,确保发卡信息透明化

该管理办法首先明确了信息对接的流程,即经营者应当使用上海市“法人一证通”注册协同监管服务平台账号,提交单用途卡购卡章程和合同、经审计机构审计的上一年度财务报表或纳税证明材料等资料,获取协同监管服务平台对接密钥,并完成业务处理系统与协同监管服务平台的系统对接。

信息对接流程

信息送报流程

其次细化了经营者与协同监管服务平台信息对接时信息报送的内容和方式,即经营者应在协同监管服务平台上提交发卡相关信息和经营相关信息。

小卡解读:建立全市统一的协调监管平台,通过平台对接、信息对接、信息送报等措施,确保发卡信息透明,实施动态智能监管。 可以最大程度避免消费者由于信息滞后从而在商户处办卡时上当受骗。

3.建立风险警示制度,明确实行预收资金余额风险警示

风险警示标准

在风险警示环节,则首先明确将预收资金余额风险警示制度细化为一般风险警示标准和特别风险警示标准,其中一般风险警示标准为20万元人民币,特别风险警示标准为上一年度主营业务收入的20%,同时以5000万元人民币为绝对值上限。

风险防范措施

其次确定了专用存款账户管理额度,明确经营者预收资金余额超过一般风险警示标准后,应当将全部预收资金余额的40%存入其存款账户;超过特别风险警示标准后,应当将全部预收资金余额存入其存款账户。第三明确了专用存款账户管理的替代方式,经营者可以采取履约保证保险方式,冲抵全部存管资金,也可以冲抵部分存管资金。

银行专用存款账户管理

也就是说,发卡主体的预收资金余额达到规定的风险警示标准后,应当采取银行专户管理或购买履约保证保险、担保保函等风险防范措施。

小卡解读:“发卡主体的预收资金余额达到规定的风险警示标准后,应当采取银行专户管理或购买履约保证保险、担保保函等风险防范措施。 ”意味着消费者缴纳在发卡企业处的预付款,当到达预收资金余额风险线时,企业需要将一部分资金存在银行专户中,避免非法集资以及企业携巨款跑路。

4.建立覆盖单用途卡全过程管理的信用治理体系,健全信用联动奖惩机制

对于经营者有严重失信情形的,单用途卡行业主管部门将将其列入严重失信主体名单,并标明对该严重失信行为负有责任的法定代表人、主要负责人和其他直接责任人的信息。做到事前信用核查,事中信用分类监管,事后联动奖惩。

如何确定失信主体?

如何确定失信惩罚?

小卡解读:对于在日常监管过程中发现的未按照该管理办法实行的企业,主管部门将和协同监管部门一起向企业经营者发送预警信息,并向社会进行风险提示,其次对于有严重失信的企业和经营者,将会实施专项的惩罚机制,并向全社会公布,以防消费者上当受骗。

03 政策意义

《上海市单用途预付消费卡管理规定》的出台,不仅将进一步保障消费者权益,对于政府部门创新管理方式、加强事中事后监管同样具有积极意义。

政府的监管到位之后,作为消费者也该提高警惕意识,不要贪图一时便宜或受商家营销欺骗,遭受资金损失。

除此之外还有渔夫卡包这类专门做预付款资金安全业务的产品,产品核心理念是消费者在购买预付类产品或服务时,通过渔夫卡包app在线开通银行个人二类账户,将原本交由商家的资金放在个人二类账户下,通过渔夫卡包和银行打通的清结算通道进行结算。

当发生商户跑路或者破产等情况时,消费者便可以发起申诉找回原本的预付资金。真正做到让不良行为无处容身,真正让“预付消费”放心化、规范化。 返回搜狐,查看更多

责任编辑: