普法| 虚开增值税专用发票罪量刑标准

普法| 虚开增值税专用发票罪量刑标准

作者:许义娜律师(注册会计师/注册税务师)

虚开增值税专用发票罪辩护律师、

中国法学会财税法学研究会理事、

广东省律协经济犯罪专业委员会委员、

广州市律协财税专业委员会委员

亲自办案的律师

一、 现行的虚开增值税专用发票罪量刑标准

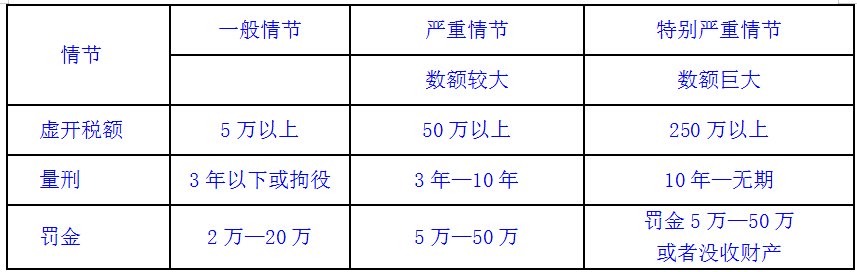

1、许律师总结

无论是个人犯罪还是单位犯罪,在量刑上是完全一样的,区别只在于罚金。单位犯罪只对单位判处罚金而不对个人判处罚金,单位罚金不封顶。

【第一档量刑】:虚开增值税专用发票,税额5万元以上,判处3年以下或拘役,并处2万以上至20万以下罚金;

【第二档量刑】:虚开增值税专用发票,税额50万元以上不足250万的,判处3年以上10年以下有期徒刑,并处5万以上50万以下罚金;

【第三档量刑】:虚开增值税专用发票,税额250万元以上的,判处10年以上有期徒刑,并处5万以上50万以下罚金;情节特别严重的,判处无期徒刑,可没收财产。

注:

虚开税款数额(虚开税额),为增值税专用发票上注明的增值税税额

增值税税额=不含税开票金额*增值税税率

不含税开票金额=开票总金额÷(1+增值税税率)

2、法律依据

《刑法》205条第一款

虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;

虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;

虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产。

《刑法》205条第二款

单位犯本条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役;虚开的税款数额较大或者有其他严重情节的,处三年以上十年以下有期徒刑;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑。

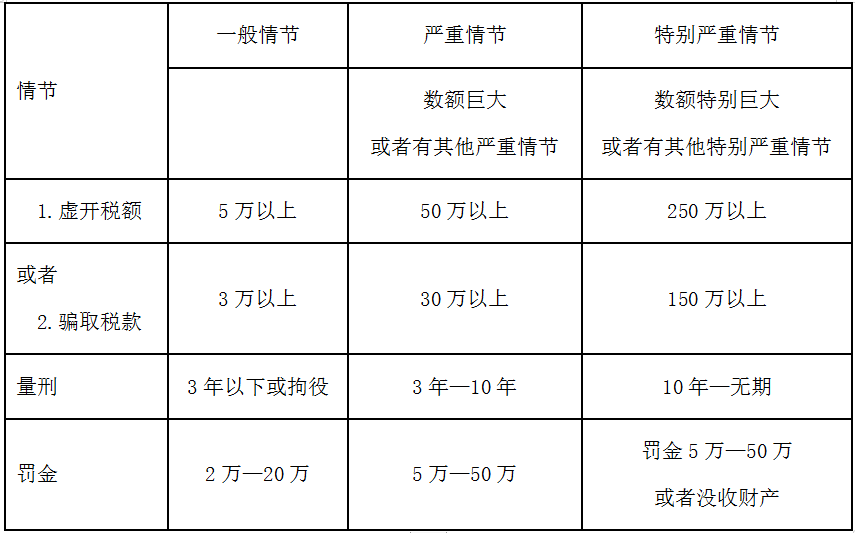

最高人民法院下发《关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法[2018]226号)

虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

二、虚开增值税专用发票罪量刑标准演变历程

1. 法发[1996]30号

最高人民法院关于适用《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》的若干问题的解释(法发[1996]30号),对虚开增值税专用发票罪等与增值税专用发票有关的犯罪的定罪量刑数额标准做出了具体规定。

法发[1996]30号:

虚开税款数额1万元以上的或者虚开增值税专用发票致使国家税款被骗取5千元以上的,应当依法定罪处罚。

虚开税款数额10万元以上的,属于“虚开的税款数额较大”。具有下列情形之一的,属于“有其他严重情节”:

(1)因虚开增值税专用发票致使国家税款被骗取5万元以上的;

(2)曾因虚开增值税专用发票受过刑事处罚的;

(3)具有其他严重情节的。

虚开税款数额50万元以上的,属于“虚开的税款数额巨大”。具有下列情形之一的,属于“有其他特别严重情节”:

(1)因虚开增值税专用发票致使国家税款被骗取30万元以上的;

(2)虚开的税款数额接近巨大并有其他严重情节的;

(3)具有其他特别严重情节的。

由于最高人民法院没有废止法发[1996]30号,在司法审判实务中,法发[1996]30号一直得以适用和援引。但20多年经济社会发生了翻天覆地的变化,法发[1996]30号在20多年前所规定的虚开增值税专用发票罪的量刑数额标准太低,继续已经严重违背了罪责刑相适应的基本原则,不利于保障刑事被告人的正当权益,直接导致了危害税收征管秩序罪混乱的刑罚体系,严重影响司法公正。

2. 法研[2014]179号

2014年,西藏高院对于正在审理的虚开增值税专用发票案件,是否继续依据最高人民法院1996年制定的《关于适用〈全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票的决定〉的若干问题的解释》(法发[1996]30号,以下简称《增值税解释》)规定的数额标准定罪量刑,有不同意见:第一种意见认为,因《增值税解释》没有被废止,仍然是有效司法解释,应当严格依据《增值税解释》规定的数额标准定罪量刑。如果认为原判刑罚过重,可以报请最高人民法院核准后在法定刑以下判处刑罚。第二种意见认为,《增值税解释》系对1995年《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》(以下简称《决定》)的解释,该决定有关内容已纳入1997年刑法,已经失效。且2011年的刑法修正案八修改了1997年刑法中虚开增值税专用发票罪的条文内容,针对《决定》的《增值税解释》更是失去了解释的对象,应当视为自动失效,《增值税解释》规定的数额标准也不再适用。因此,应视为刑法第二百零五条没有相应司法解释规定,可以参照最高人民法院2002年制定的《关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(以下简称《出口退税解释》)规定的数额标准办理当前的虚开增值税专用发票案件。西藏高院倾向于第二种意见,就此问题向最高人民法院请示。

最高人民法院研究室经研究,并征求有关部门意见,于2014年11月27日作出《最高人民法院研究室关于如何适用法发[1996]30号司法解释数额标准问题的电话答复》(法研[2014]179号),答复西藏自治区高级人民法院:“原则同意你院第二种意见,即为了贯彻罪刑相当原则,对虚开增值税专用发票案件的量刑数额标准,可以不再参照适用法发[1996]30号司法解释;在新的司法解释制定前,对于虚开增值税专用发票案件的定罪量刑标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)的有关规定执行。”

2016年7月20月《人民法院报》发表最高人民法院法官黄应生署名文章《虚开增值税专用发票案件的数额标准确定》,文章认为若机械适用《增值税解释》规定的数额标准量刑,将导致类似犯罪之间的量刑明显失衡,严重影响司法公正。比如,同样是涉税犯罪,根据2002年《出口退税解释》规定,以假报出口或者其他欺骗手段,骗取国家出口退税款250万元以上的,处十年以上有期徒刑或者无期徒刑;而根据《增值税解释》规定,虚开增值税专用发票,虚开税款数额50万元以上的,也处十年以上有期徒刑或者无期徒刑。而从犯罪性质、危害后果看,两罪并无多大区别,仅因制发解释的时间不同,两罪的定罪量刑标准却相差数倍。特别是对于骗取国家出口退税罪,虽然骗取税款数额相同,但一个采取虚开增值税专用发票手段,另一个采取其他手段,两者就可能量刑差异巨大,显然不够公平合理。因此,为了贯彻罪刑相当原则,实现量刑公正,不宜机械适用《增值税解释》规定的数额标准量刑。

黄应生署名文章同时还透露最高人民法院已准备对1996《增值税解释》进行修订,相关数额标准将明显提高,但新解释的出台尚需要一段时间。

该文针对法研[2014]179号《电话答复》明确了三个问题:一是适用范围。不仅虚开增值税专用发票案件,还有虚开用于骗取出口退税、抵扣税款发票案件也可以参照2002年《出口退税解释》的有关规定执行。二是参照标准。虚开增值税专用发票罪“虚开的税款数额较大或者有其他严重情节”“虚开的税款数额巨大或者有其他特别严重情节”分别参照骗取出口退税罪“数额巨大或者有其他严重情节”“数额特别巨大或者有其他特别严重情节”的数额标准执行。即虚开的税款数额较大、数额巨大的标准分别为50万元、250万元。三是判决依据。对于参照适用《出口退税解释》定罪量刑标准办理的虚开增值税专用发票案件,在裁判文书中不能将《出口退税解释》作为适用法律依据,而应当直接适用刑法第二百零五条作为法律依据。

3. 法释[2002]30号

《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号),对骗取出口退税罪“数额较大”“数额巨大”“其他严重情节”“数额特别巨大”“其他特别严重情节”的数额标准作出了规定。

法释[2002]30号:

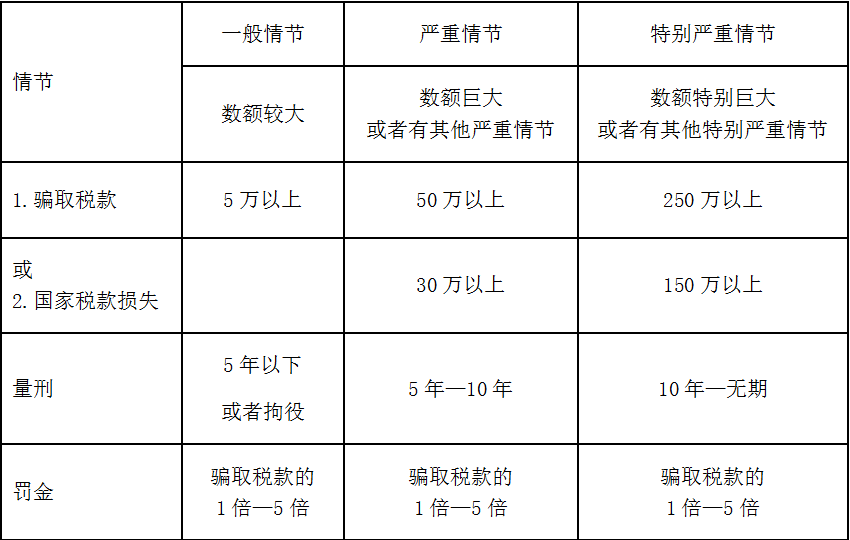

第三条 骗取国家出口退税款5万元以上的,为刑法第二百零四条规定的“数额较大”;骗取国家出口退税款50万元以上的,为刑法第二百零四条规定的“数额巨大”;骗取国家出口退税款250万元以上的,为刑法第二百零四条规定的“数额特别巨大”。

第四条 具有下列情形之一的,属于刑法第二百零四条规定的“其他严重情节”:

(一)造成国家税款损失30万元以上并且在第一审判决宣告前无法追回的;

(二)因骗取国家出口退税行为受过行政处罚,两年内又骗取国家出口退税款数额在30万元以上的;

(三)情节严重的其他情形。

第五条 具有下列情形之一的,属于刑法第二百零四条规定的“其他特别严重情节”:

(一)造成国家税款损失150万元以上并且在第一审判决宣告前无法追回的;

(二)因骗取国家出口退税行为受过行政处罚,两年内又骗取国家出口退税款数额在150万元以上的;

(三)情节特别严重的其他情形。

4. 江苏省定罪处罚标准

2017年12月22日,江苏省高级人民法院、江苏省人民检察院、江苏省公安厅关于印发《关于加强经济犯罪案件办理工作座谈会的纪要》的通知(苏高法[2017] 243号),纪要自印发之日起执行。

苏高法[2017] 243号:

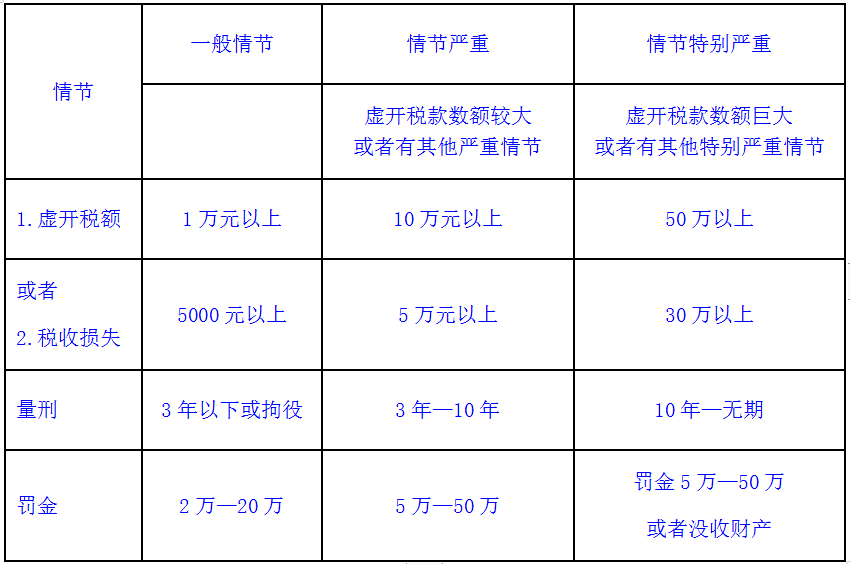

(八)虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪(含单位),虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,虚开税款数额五万元以上或者致使国家税款被骗三万元以上的,应予刑事处罚;虚开税款数额五十万元以上或者致使国家税款被骗三十万元以上的,一般应分别认定为刑法第二百零五条第一、二款规定的“数额较大”或者“其他严重情节”;虚开税款数额二百五十万元以上或者致使国家税款被骗一百五十万元以上的,一般应分别认定为刑法第二百零五条第一、二款规定的“数额巨大”或者“其他特别严重情节”。”

(九)

5. 法[2018]226号

2018年8月22日,最高人民法院下发《关于虚开增值税专用发票定罪量刑标准有关问题的通知》(法[2018]226号),自通知下发之日起执行。

法[2018]226号:

一、自本通知下发之日起,人民法院在审判工作中不再参照执行《最高人民法院关于适用<全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定>的若干问题的解释》(法发[1996]30号)第一条规定的虚开增值税专用发票罪的定罪量刑标准。

二、在新的司法解释颁行前,对虚开增值税专用发票刑事案件定罪量刑的数额标准,可以参照《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(法释[2002]30号)第三条的执行规定,即虚开的税款数额在五万元以上的,以虚开增值税专用发票罪处三年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;虚开的税款数额在五十万元以上的,认定为刑法第二百零五条规定的“数额较大”;虚开的税款数额在二百五十万元以上的,认定为刑法第二百零五条规定的“数额巨大”。

本文摘录自《涉税刑事案件实务》 许义娜律师编写的“第五章 虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪;虚开发票罪”(法律出版社2019年3月出版)。有所补充。

【关键词】许义娜律师 虚开增值税专用发票罪 虚开发票罪 虚开增值税专用发票罪案件辩护律师 税务犯罪辩护律师 返回搜狐,查看更多

责任编辑: