原创 房贷利率4.655%,固定利率和LPR浮动利率选择哪个更划算?

小明:房贷利率4.655%,固定利率和LPR浮动利率选择哪个更划算?

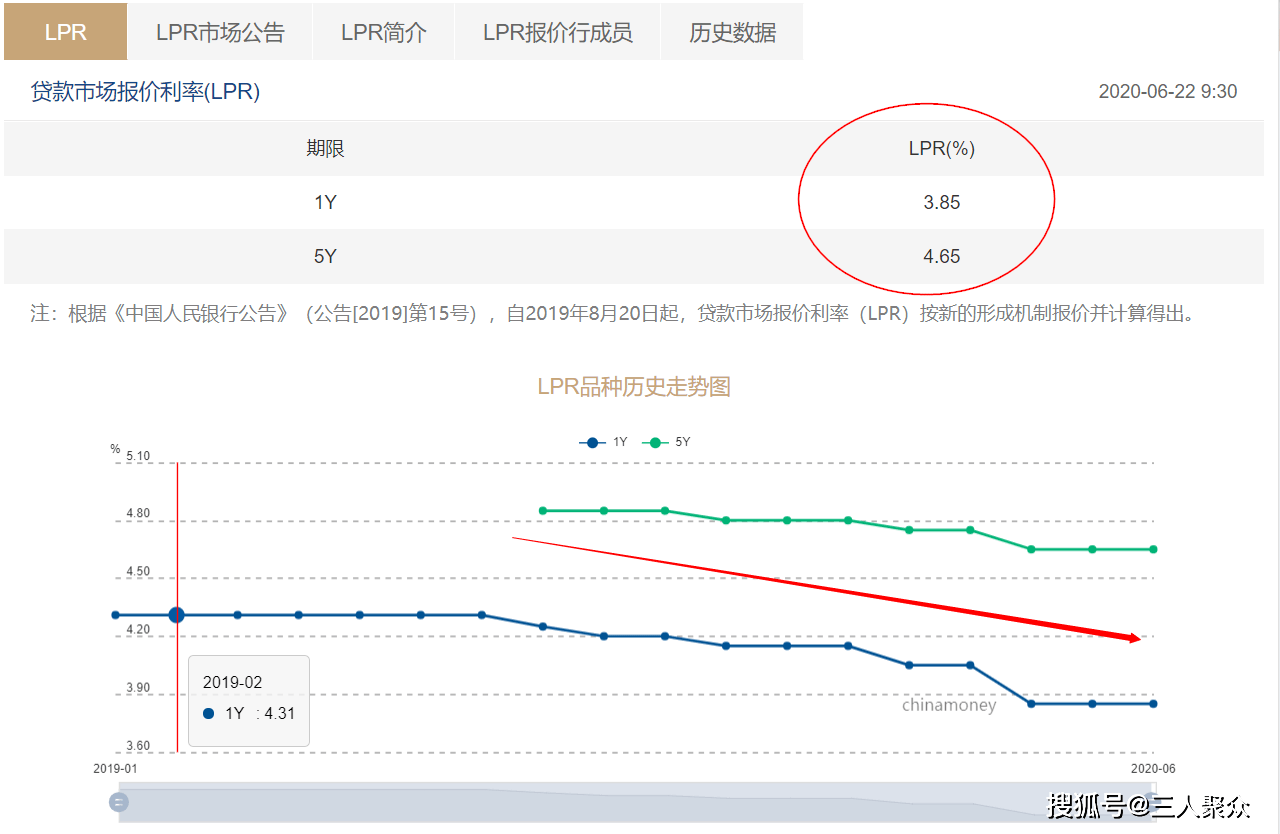

三人:该贷款应当是2019年10月以前的贷款,贷款利率4.655%是基于贷款基准利率4.9%打9.5折。而在2020年3月起到8月份,存量贷款要在这段时间进行换锚,以前对标贷款基准利率,目前对标LPR。

存量贷款换锚有两种选择,一种是选择固定利率,贷款利率永远保持不变,即永远为4.655%;另一种则是选择继续为浮动利率,从贷款基准利率换锚成LPR,具体还款利率跟随LPR波动而波动。

那么这两者哪种最好最划算呢?只要仔细一想,就会发现,根本不存在哪种最好最划算的说法。

假设有哪一种最好最划算,那么银行或者监管机构为什么要提供两种选择呢?提供一种就可以啦!因为全部的贷款者都会选择最好最划算的。

你说是把钱存在银行好,还是去买股票好或者买房好呢?对于不同的人群选择是不一样的,因为每个人的风险承受能力和投资经验不同,不管选择哪一种对于选择者都是最好的。同理,对于不同的贷款者,选择固定利率和选择浮动利率都是存在差异的,即都是可以的。或者说,不管选择哪一种对自己而言都是最好的,否则你不会做该选择了。

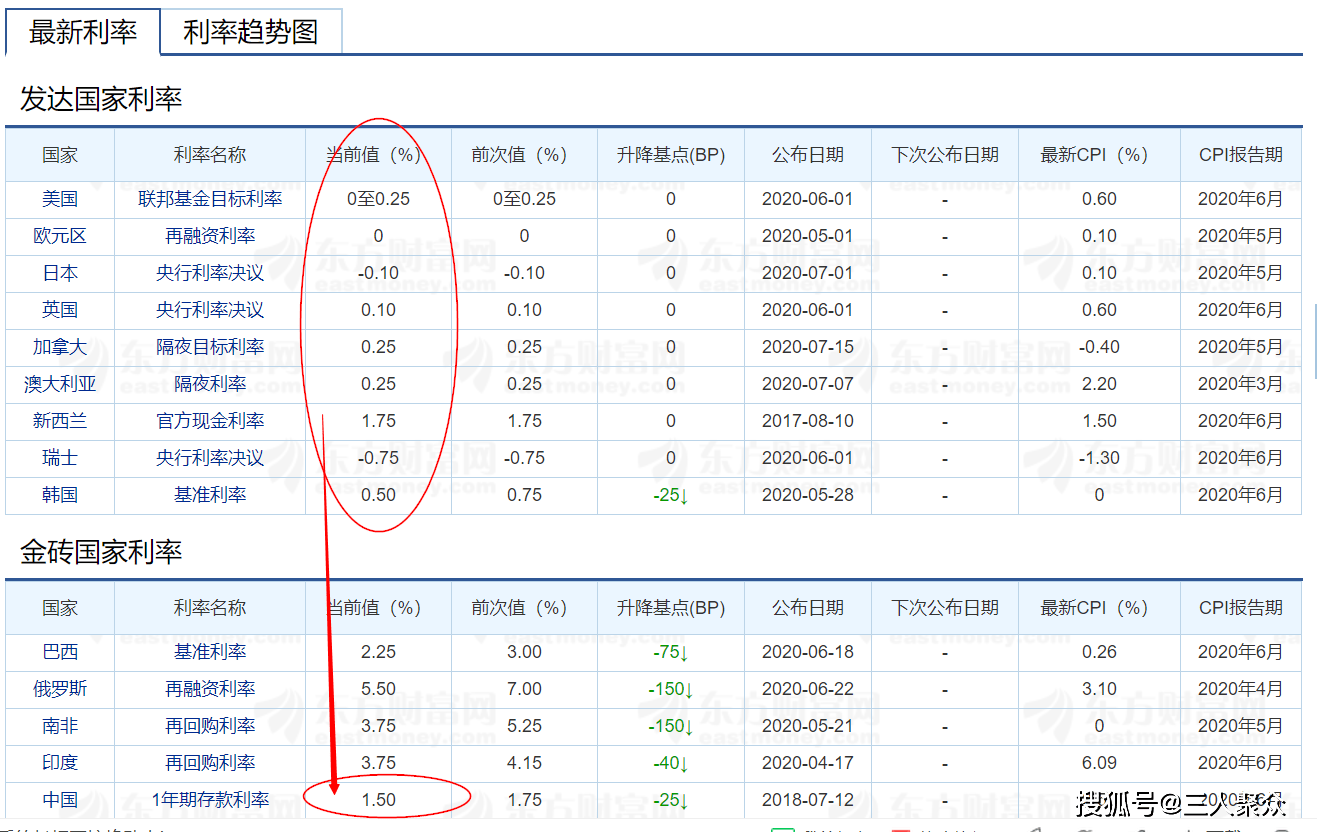

但是基于历史市场利率趋势,我国利率水平是不断走低的过程。而鉴于我国利率水平仍远高于发达国家的利率水平,只要我国继续坚持改革开放,大力发展生产力,那么我国的利率仍然会是一个走低的过程。

因此,在未来LPR走低的可能性较大,更建议选择LPR,未来的实际还款利率会低于4.655%。当然了,不管是选择固定利率还是选择LPR都存在相应的风险,就像你的资产不管以什么形式存在都存在相应的风险——比如万一我国经济过热,央行采取通货紧缩政策,那么就会导致利率上升,LPR也会跟随上升,选择LPR贷款者相对会比选择固定利率还更多的利息。返回搜狐,查看更多

责任编辑: