前海2新盘上演花式“退单”!严查征信、收入证明、银行流水...

来源:深圳湾区地产

1月19日,万众瞩目的前海2新盘,龙光前海天境和天健悦桂府启动诚意登记。

很多购房者都在埋头准备资料,抓紧时间线上登记,结果第二天遭到当头一棒,一片的不通过。

有的显示审核不通过,有的流水不足打回,需要直系亲属提供担保(父母、夫妻)甚至更搞笑的是购房能力不足。

各式各样、“暴击式”线上登记的驳回理由

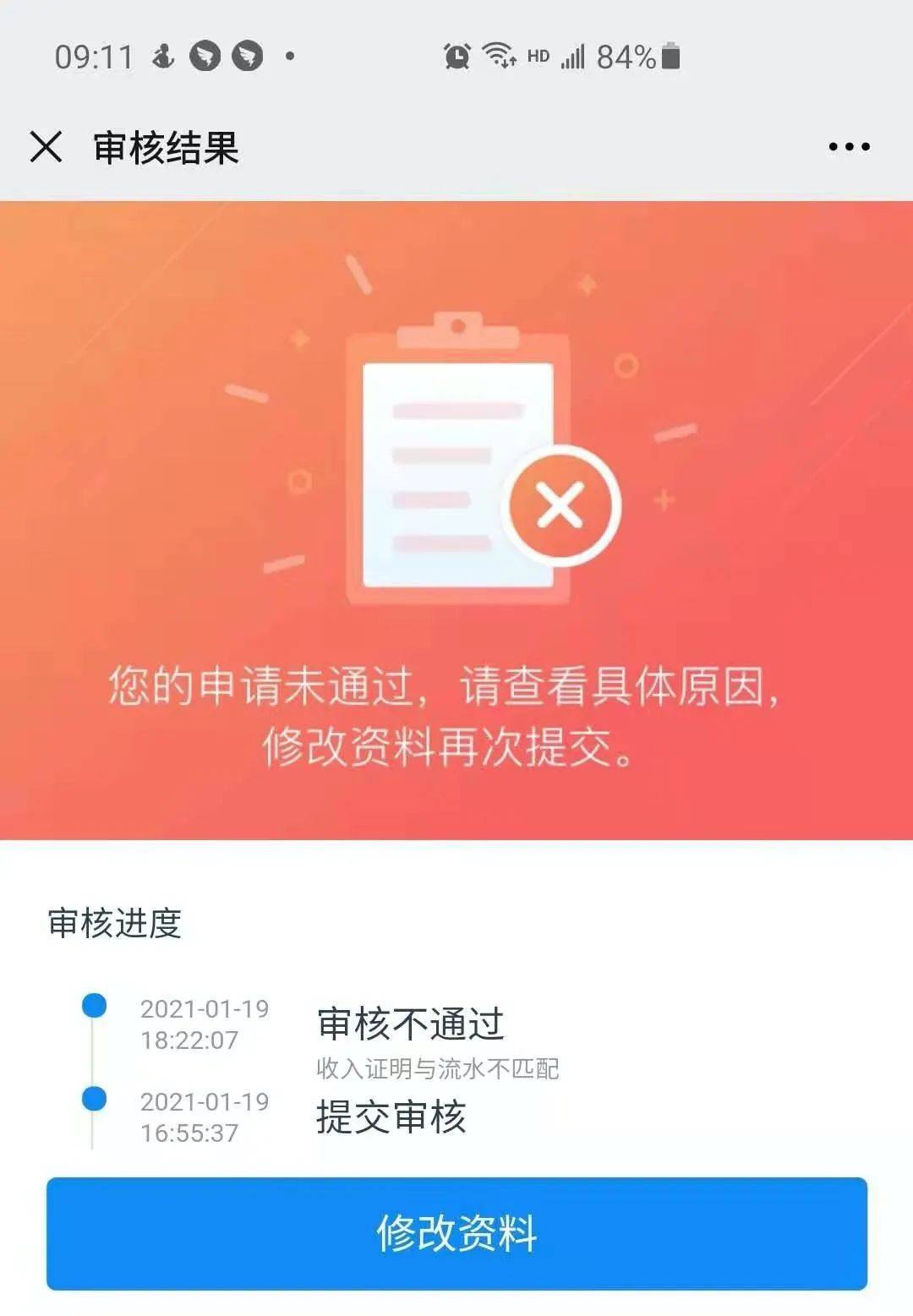

1、简单粗暴式审核不通过,理由不详

再比如,购房能力不足,字里行间表明了禁止投机炒作,有点气人有没有。

2、温馨提醒式

比如,银行流水不足,需提供直系亲属担保和首付款资金明细,也就是父母、夫妻。

至于兄弟姐妹,从法律意义上都只能算旁系,所以不可以担保。

我们发现,还贴心的把资料修改提交的时间延长了一天,到22号中午12点。

3.严格执行式

收入证明与流水不匹配,对不起,想代持炒房门都没有。

4、层层把关式

连续修改了三次,最后还是卡在征信的要求上:简版征信不够详细,要提供人行详细版征信和名下住房贷款合同。

这也太惨了吧,看来想通过“代持打新”超级优质盘的路子,行不通了!

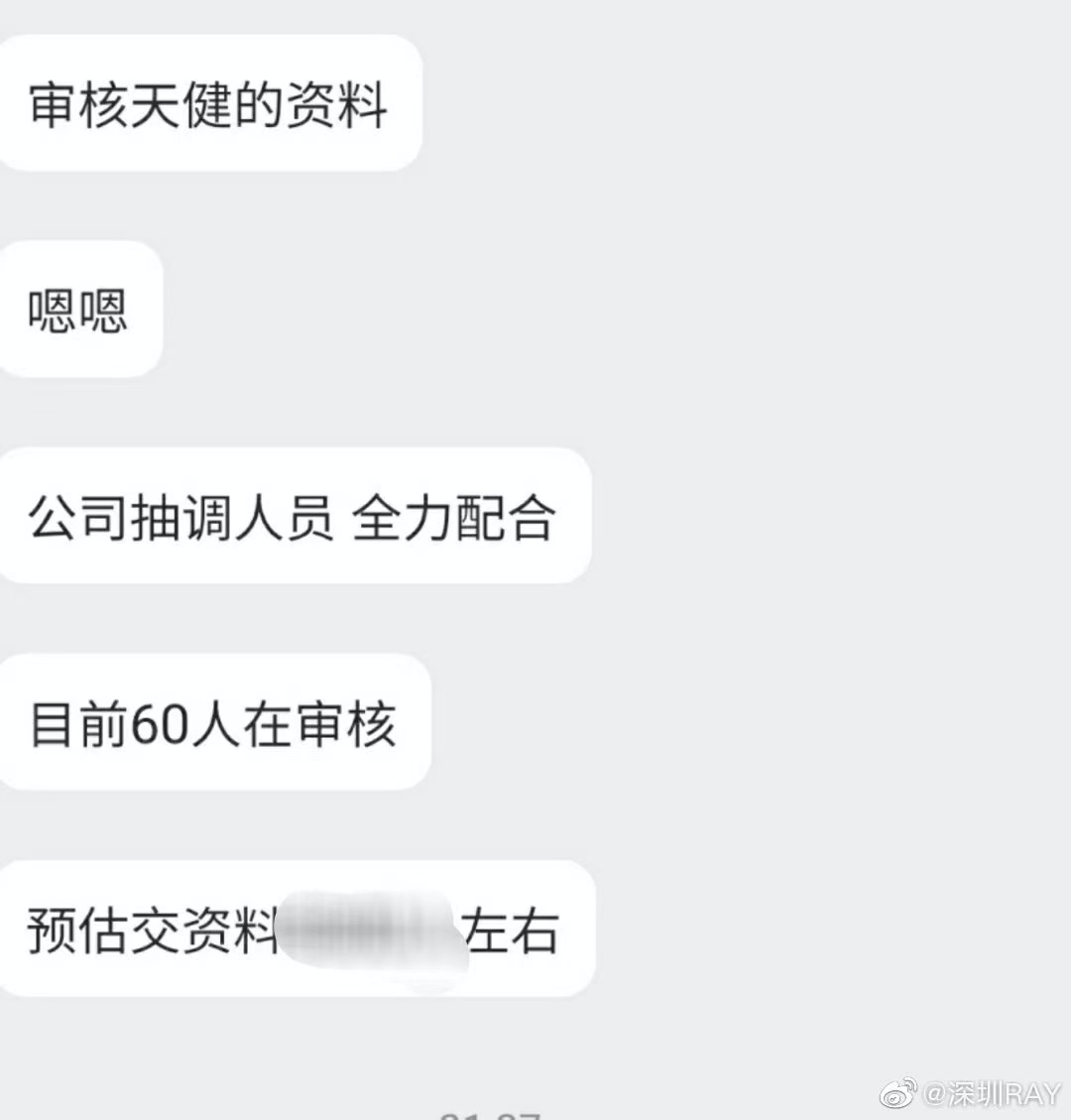

据说单是审核天健的资料,就有60个人一起出动,仔仔细细地核实购房者提交的资料。

每一个流程都严防死查,每一份资料看的认认真真,只要有不符合要求的,立马刷掉。

经过润4“代持炒房”闹得妇孺皆知后,只要是关注度稍高的新盘也不敢顶风作案了。

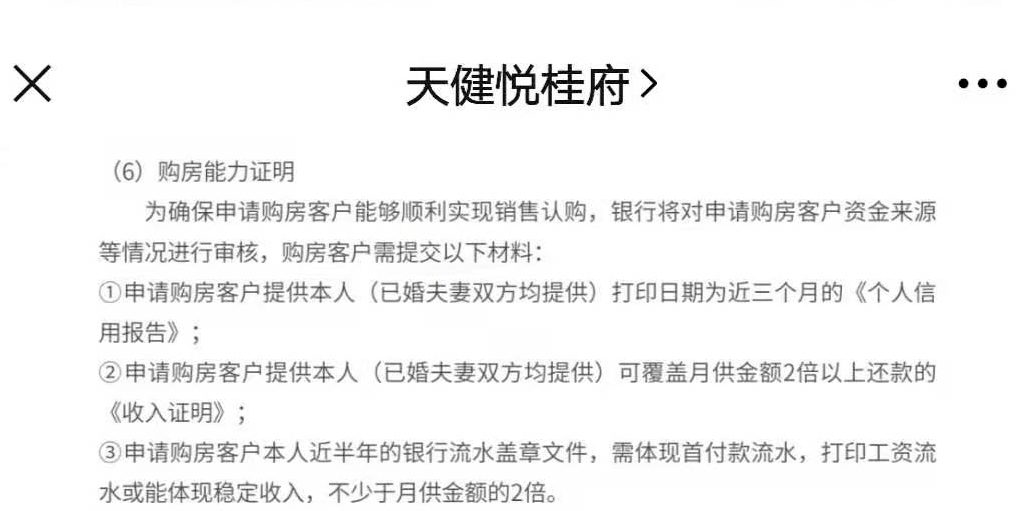

这两个盘的销售公示也对购房能力有严格的要求,从征信、收入证明和银行流水,都看似都不近人情。

简单说就是这么3份资料:

购房人提交近三个月的《个人信用报告》;

可覆盖月供金额2倍以上的《收入证明》;

不少于月供金额的2倍的近半年银行流水等证明还款能力。

购房人提交近三个月的《个人信用报告》;

可覆盖月供金额2倍以上的《收入证明》;

不少于月供金额的2倍的近半年银行流水等证明还款能力。

第一个是,对过去和未来的资金都有证明要求,重锤打击欲打擦边球的任何代持炒房的行为。

第二是,二个是对金额的要求相当高,非常重视还款能力。

我们可以算一下,从备案信息来看,龙光前海天境住宅套均总价1372万,天健悦桂湾1302万。

简单按1300万一套来算:

1)首付三成,剩下的贷款七成是910万,按等额本息的话,月供大概4.7万/平,两倍银行流水就是9.4万;

2)首付六成,贷款四成要520万,月供就是2.7万,双倍流水5.4万。

动辄5万多、9万多的流水,对于普通人来说还是比较难的。

从以上的诚意登记审核可以看出,通过严查收入证明、银行流水和资金来源,提高还款能力的审查门槛,在一定程度上可以减少代持买房的投机行为。

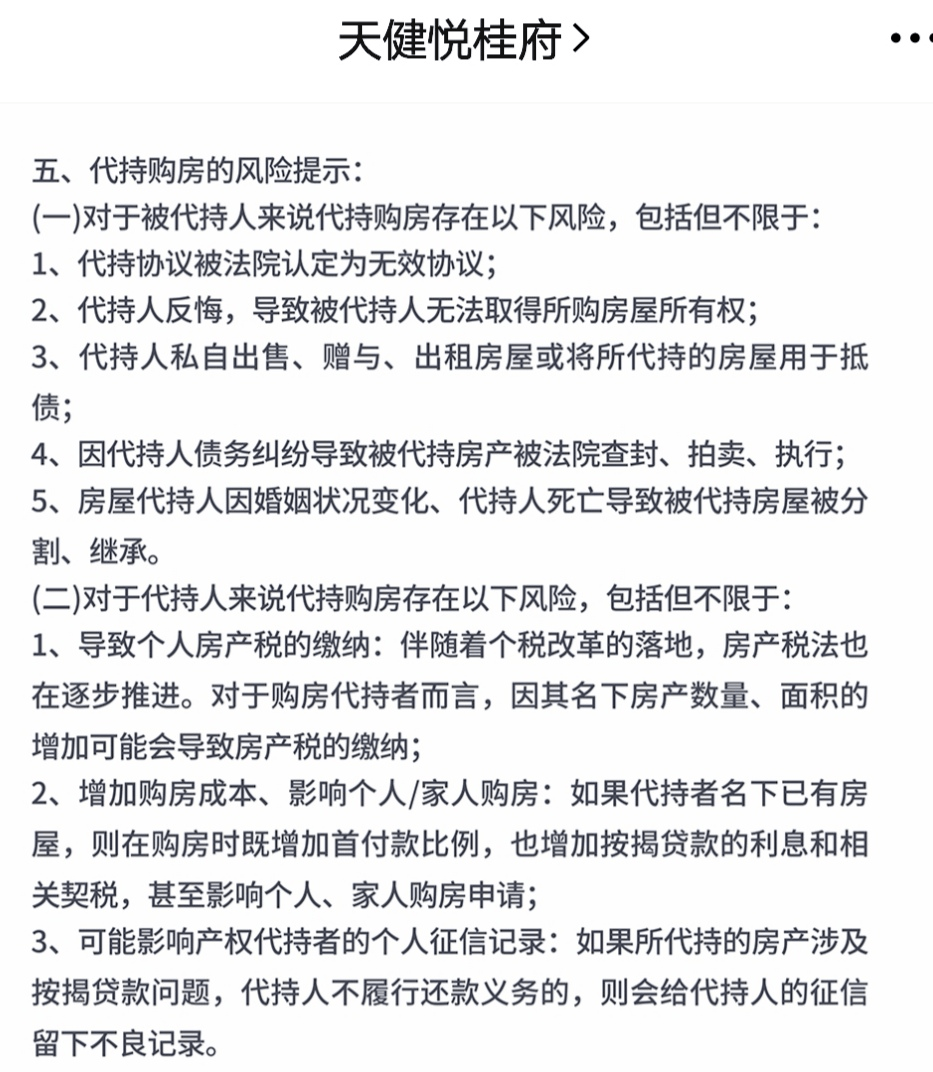

同时,两个盘的官微发布关于践行“房住不炒”的倡议书,声明了代持购房的风险。

对于被代持人的风险,比如代持协议无法律效益、代持人反悔、代持人私自出售,代持人债务纠纷导致房产查封等。

代持人承担的风险不相上下,比如房产税缴纳、增加自身购房成本,影响自己购房、被代持人不还贷影响个人征信等。

法代持的风险虽大,但只要有利可图,就会有人想尽办法打擦边球!

富贵险中求,赌赢了几百万到手,赌输了陷入合同纠纷。

如果是你,赌还是不赌?

紧急通知 返回搜狐,查看更多

责任编辑: