六大行正式宣布 “还贷”发生重大变化

2021年1月1日,中国人民银行、中国银保监会下发的《关于建立银行业金融机构房地产贷款集中管理制度的通知》正式开始实施。

这一通知最核心的内容就是 会根据银行业金融机构的资产规模和类型,对房地产贷款集中管理制度进行分类。

“限贷令”升级 两大“高压线” 正式出炉

今年刚刚实施不久的新规分为两部分: 房地产贷款余额占比和个人住房贷款余额占比。

这两条“高压线”在一定程度上是为了配合我国近年来在房地产领域的“三条红线”等去杠杆政策。

2019年中以来,MPA考核在信贷政策执行中引入“房地产贷款”指标,通过设置涉房贷款增量占比上限要求,这在较为有效地抑制了银行在短期内银行信贷资金过多、过快投向地产领域的情况。

而这次新规的发布,就是为了弥补对银行中长期引导的缺失,从而巩固房地产长效机制。

央行和银保监会根据银行业金融机构的资产规模、机构类型等因素,分五档设定了管理要求:

五档管理要求

第一档:六大国有银行和国家开发银行

房地产贷款余额占比和个人住房贷款余额占比上限分别为40%和32.5%,在五个层次中占比最高。

第二档:17家中型银行

房地产贷款余额占比和个人住房贷款余额占比上限分别为27.5%和20%。

第三档:中小银行和非县域农村合作金融机构

主要包括城市商业银行、民营银行、大中城市和城乡合作金融机构。两个上限分别为22.5%和17.5%。

第四档:县级农村合作经济组织

两个上限分别为17.5%和12.5%。

第五档:村镇银行

两个上限分别为12.5%和7.5%。

“两大高压线”之下 月供将变化?

六大行已对“限贷令”进行升级,在答记者问时更是明确提出 “符合管理要求的银行业金融机构,应稳健开展房地产贷款相关业务,对异常增长的,将督促采取措施及时予以校正”。

从宏观上看,这一《通知》绝对是有利于我国房地产市场稳健发展的利器,那对于个人来说,是否意味着买房还贷的利息将减少?

2021年1月1日,部分存量个人房贷利率也迎来重新定价日。而在2020年,我国五年期以上贷款市场报价利率(lpr)经历两次下调,对于选择使用lpr的购房者来说,月供确实会发生变化。

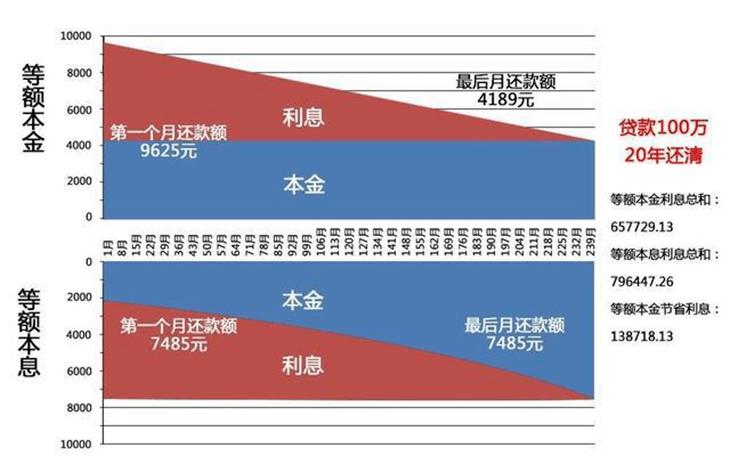

首先我们要明白, 房贷利率高,利息就高,反之利息就少。其次,不同不同还款方式产生的利息也不同, 还款方式一般有等额本金和等额本息两种。

两种还贷方式在“两条高压线”背景下,相差近10W。准备贷款购房的小伙伴在购房前,一定要提前算清哪种还贷方式是最经济实惠的。

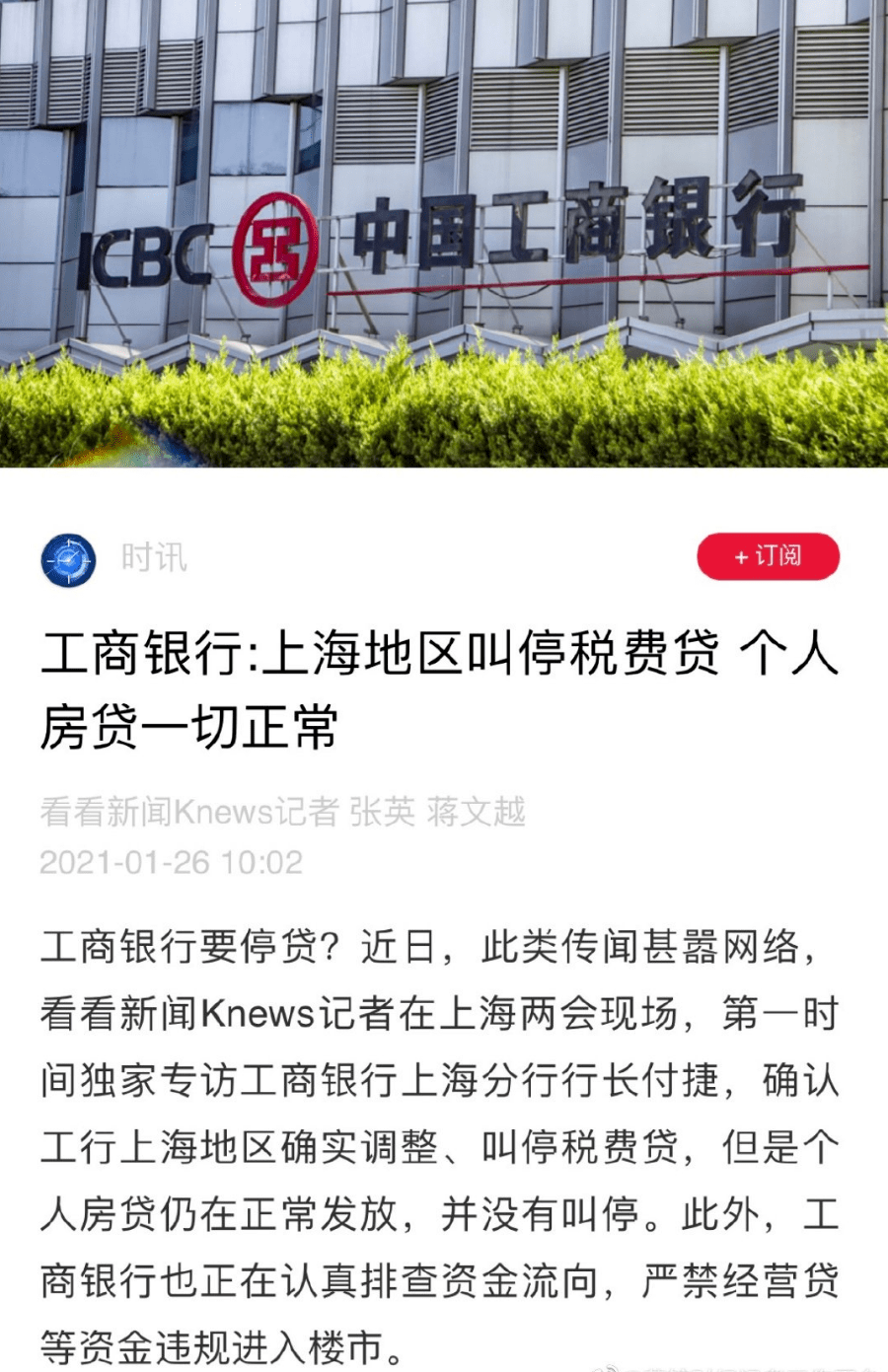

工行叫停上海购房税费贷

从“两条高压线”的背景下,不难发现“便民利民”是未来房地产市场调控的大走向,国家也在大力整治房地产贷款业务。

因此,突发的叫停上海购房税费贷其实是在情理之中的。

前有“高压线”,后有上海刚发布不久的调控新政,官方的态度可见一斑。

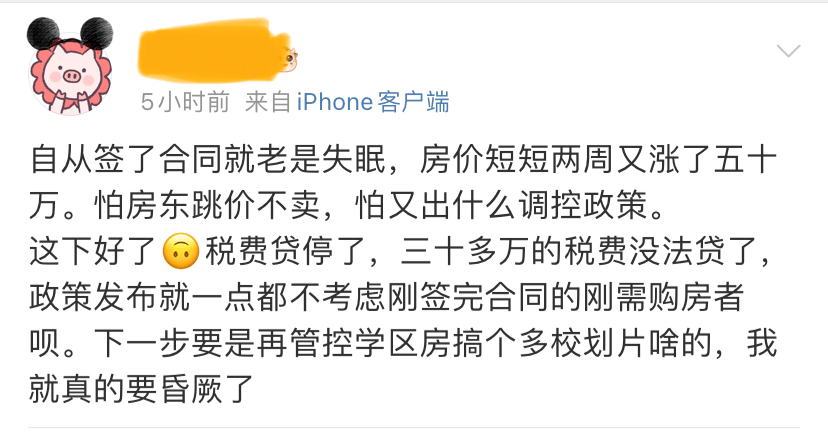

税费贷早已积怨颇多,有网友直言,税费贷比次贷还“次”。但突然叫停税费贷,也给一些购房刚需者带来很大的烦恼。

严控之下,房地产市场的泡沫将一点点被主动打破,虽然在短期内可能会伤及一部分人的利益,但我们要相信,从长远来看,一定是有益于民生社稷的。 返回搜狐,查看更多

责任编辑: