提前还房贷,变得更难了!有银行需要排队4个月!

01

从去年到今年,提前还房贷,就没停过。

太能理解了。

其一,看不到存量房房贷统一降利率的希望。

很多渠道,很多媒体,很多人也呼吁了很久,期待银行让利,腾出更多消费金。

可存量房贷利率依旧坚挺。

统一降的难度太大了。

有数据显示,我们现在 全国的存量房贷已经接近40万亿,降1%,就是4000亿。

银行恐怕很难答应。

其二,存量房房贷与新增房贷利差太大了。

拿郑州来说,利率长期居于全国TOP高位,高利率站岗的人群也很庞大。

2017年之后,郑州首套房贷利率长期维持在5.88%以上,一度冲到6.37%。2017-2021年,郑州新房销量近200万。

与此同时,新房房贷利率则坐起了过山车。

2022年3月11日,利率4.7%;5月15日,利率4.4%;5月20日,利率4.25%;2023年开年,直接3.8%。

拿百万房贷,30年周期来计算,每月月供少了1416元。

可,不好意思,这种计算方式只限于新增房贷。

这谁能坐得住?

年后这几次碰面,大家聚在一起,谈的都是这个事儿,大多数人要么找门路转贷,要么加速提前还贷。

02

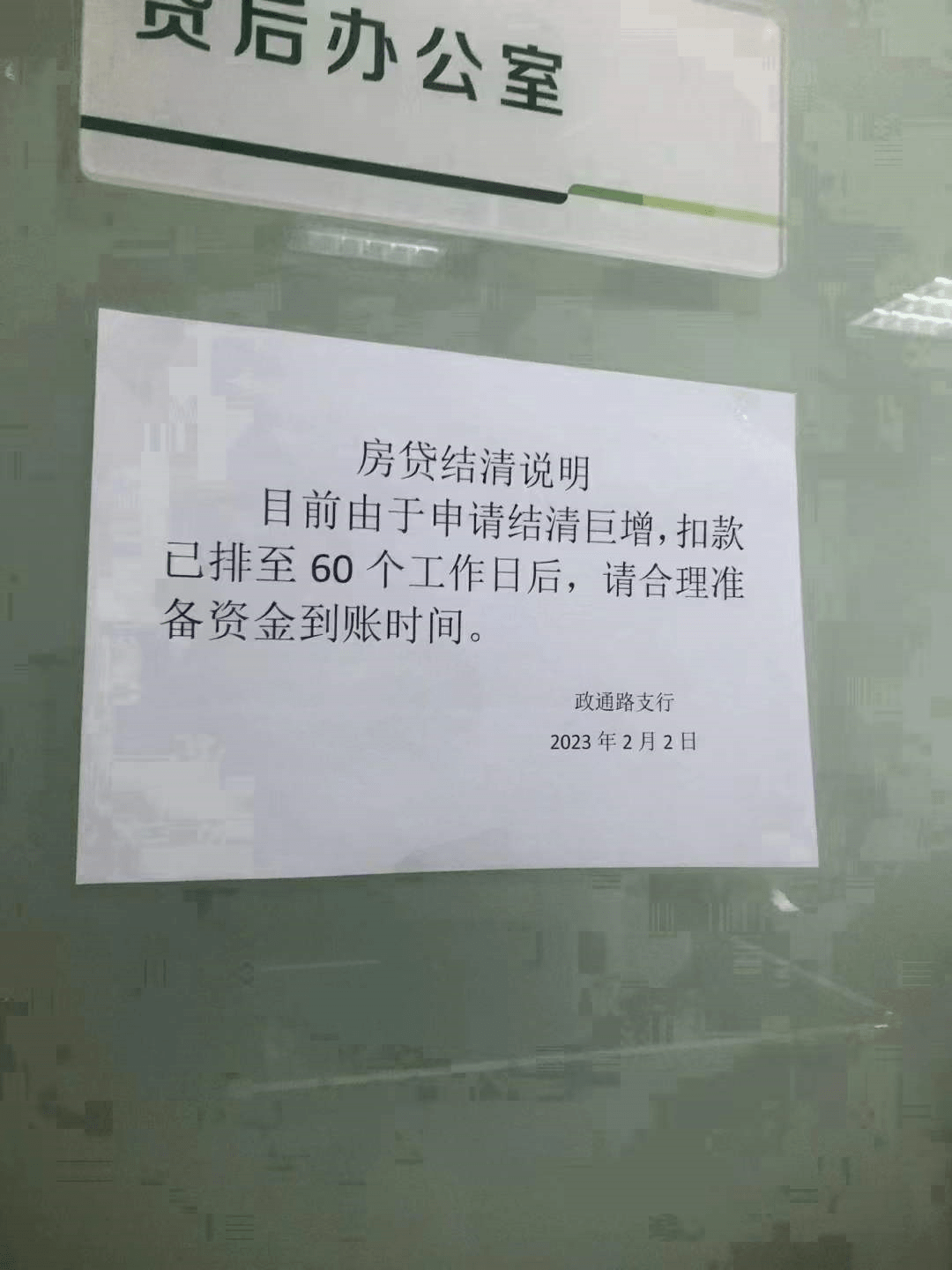

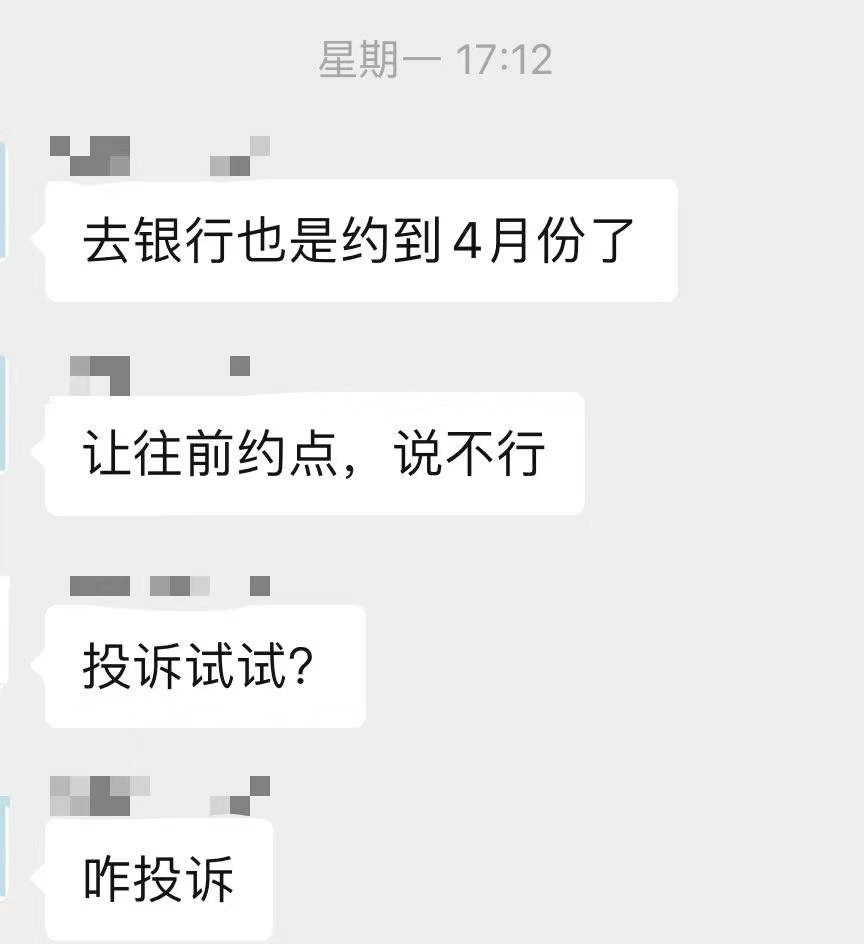

可。提前还贷比年前更难了。

有预约建行线上提前还款,2月额度已经满了。

有约到了4月份,想往前约点,银行说不行。

有邮政的,等了俩月。

有农行的贷款,提前还贷排到了5月份。

有浦发的,把钱存了进去,说得等审批,具体等待时间无法预估。

而去年,基本上还能一个月内完成提前还款。

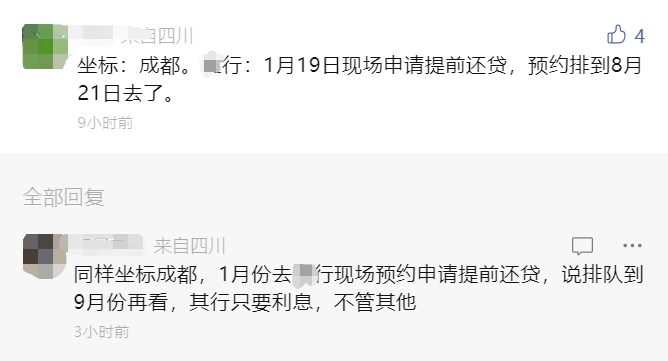

这不仅仅发生在郑州。

全国都这样。

很多城市,排队3个月已经不是什么稀罕事,排队6个月的也大把。

这....

03

提前还房贷还只能留给那些有储备资金的家庭,而更多家庭,在拿到了房本之后,忙着转贷。

昨天,我去常去的煎饼摊吃煎饼,老板给我打听怎么转贷,怎么才能享受低利率?

目前,很多可以操作转贷业务的公司都很忙,每天涌入大量的咨询、接件儿...很多中介每天忙到凌晨两点。

因为——转贷其实也是有窗口期的。

首先,大家都懂,银行什么时候会关这个窗口?

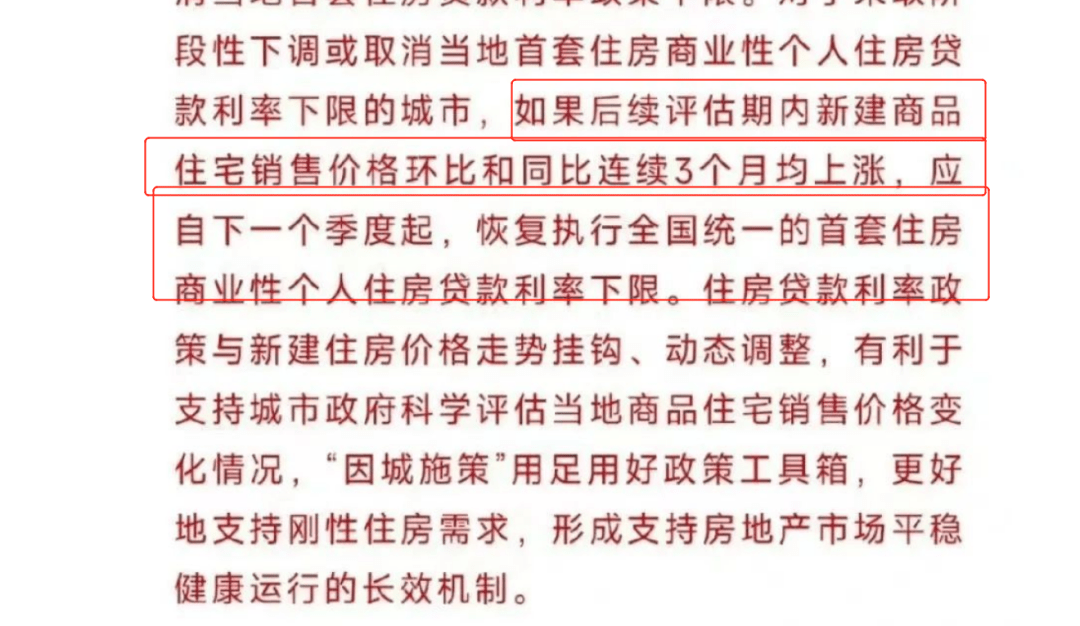

其次,3.8%的利率我们之前也已经分析过了,是有窗口期的。如果郑州连续在房价上环比上涨,那这个3.8%的利率可能随时会上调。

郑州这一段儿时间,新房已经有了小阳春的迹象。

以下只是部分热销喜报。

所以,转贷的窗口还有多久?

也许很快。

如果你有房本,苦于高利率站岗,想咨询如何通过对敲、商转公等,低成本、低风险把房贷利率降到3.8%,扫描下面的微信。 返回搜狐,查看更多

责任编辑: