DMC稳住!最新报价及有机硅、气硅、金属硅、多晶硅一周行情分析

来源:SAGSI

“价格维稳”

金属硅价格维稳, 有机硅价格维稳:

(注:部分产品成交价与报价差异较大,仅供参考)

甲醇(鲁北):2450元/吨;

氯甲烷: 2350元/吨。

河南兆庆化工有限公司

一:110生胶低分子,107胶低分子,甲基硅油低分子,乙烯基硅油低分子,羟基硅油低分子。

二:次品DMC,次品107胶,次品生胶

三:水解物

四:高沸毛油

五:白油

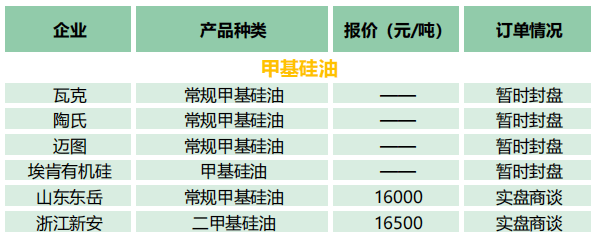

有机硅

上周,DMC价格报盘稳定为主,实盘成交价格下跌。上周虽多家单体厂停车或降负运行,DMC供应依旧充裕,单体厂出货意愿强烈,DMC实盘成交重心回落;金属硅价格暂稳,氯甲烷价格与甲醇价格维稳,DMC成本波动不大。现主流DMC报价13000-13500元/吨。上周,原料价格小幅回落,成本支撑不足,107胶、生胶、硅油与混炼胶价格稳中下跌。虽单体厂减产力度有所加大,下游采购清淡,有机硅供需失衡格局不变,预计短期内有机硅价格弱稳运行。 上周各企业报价的汇总如下:

气硅

上周,中国气相二氧化硅市场小幅下行,国内部分企业报价下调,个别企业由于装置检修导致库存短缺,上调报价。上游原料方面,四氯化硅价格主稳运行,一甲基三氯硅烷受供应增加的影响价格回落。 上周,下游企业终端需求依旧低迷,室温胶、混炼胶等企业对气硅需求无明显增量,市场交投平缓。气硅产品流通不畅,供需矛盾加剧,企业库存压力过大,让利竞价导致市场成交重心下移。下游领域仍处于淡季,预计气相二氧化硅市场短期内仍将弱势运行。上周各企业报价的汇总如下:

金属硅

上周金属硅价格暂稳运行。供应端,云南部分地区基本处于满产状态,西北地区部分厂家开工生产,市场供应有所增加。需求端,有机硅价格持稳,市场交投氛围冷清,市场僵持难改;多晶硅现货价格持稳,多晶硅市场触及企业成本线,下游采购积极性有所增加去库较好;铝合金价格连续上涨后企稳,下游按需采购,市场观望情绪浓厚。成本端,上游原材料价格小幅下调,成本压力减小。总的来看,预计短期内金属硅价格区间震荡。

多晶硅

上周硅料市场延续涨势,主要是因为下游企业近期签订大单维持高开工生产,因而短期内受需求刺激上涨。上周包括几家大厂在内的多家多晶硅企业已经完成7月签单,成交情况近期有明显改善。价格上涨主要有以下几个原因:其一是硅料企业议价空间拉大,硅片企业近期频繁签订大单,6月底积压的硅料库存基本消化殆尽,剩余部分已在合理区间内。其二下游开工情况有较为明显的好转,在终端需求刺激下采购开始变得积极,因此需求拉动价格扭转。

扫描关注有机硅公众号,获取全面、准确、客观的最新有机硅资讯

END

免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。 返回搜狐,查看更多

责任编辑: