个体户用流水可以贷款吗?

9 个回答

个体工商户贷款是银行为满足个体工商户经营融资需求而设计推出的个人信用贷款与抵押贷款服务,面向的借款人群主要为餐饮店,服装店,家电店,饰品店,建材店等等小店铺的借款人。

个体工商户个人信用贷款

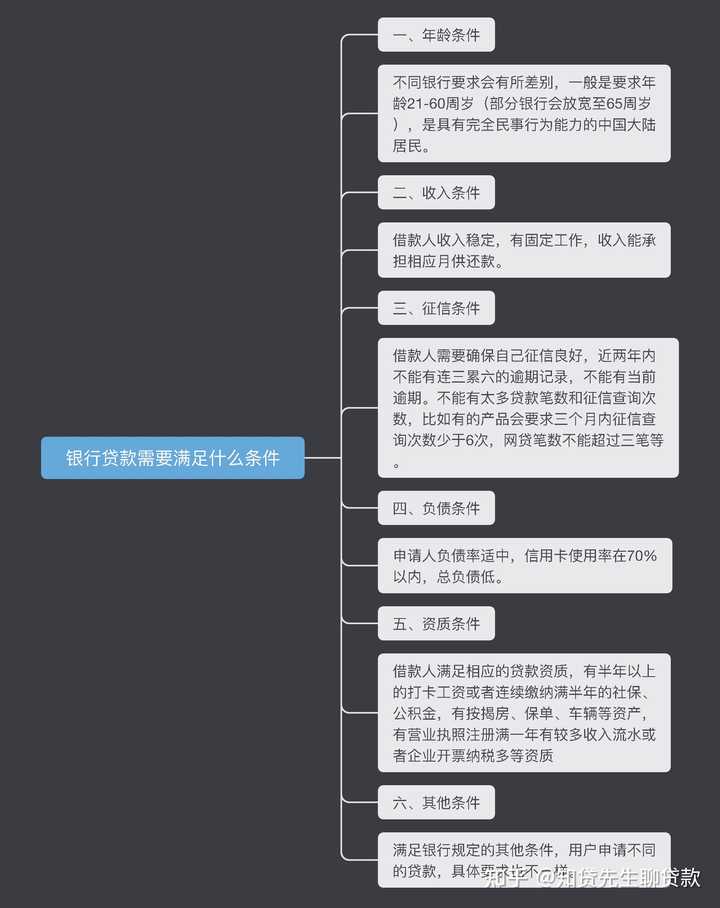

一、个体户申请个人信贷的基本条件(需要全部满足)

1.年龄要求21-60周岁,个别机构可以放宽到18岁以上,具有完全民事行为能力的大陆境内自然人

2.征信良好,负债较低,查询次数逾期次数少,如果有不良信息信用记录,或者是无信用记录,都有可能被拒。

3.注册经营地址要求是贷款当地,在上海申请贷款,注册经营地必须为上海。

4.经营时间,经营时间不得低于1年,具有一定流水(不同的贷款机构对流水要求不同),对于没有营业执照的个体工商户,要求实际经营场地可以下户考察,同时部分金融机构对于没执照的个体工商户不让准入

5.具备偿还贷款的能力与意愿

6.具有真实合规的贷款用途与凭证

7.符合银行的其他准准入条件

二、个体工商户信用贷款准入专案(满足一个就可以准入)

1、流水准入:流水符合申请金融机构要求,利润能覆盖还款,一般流水最近一年结息要求在28元以上

2、全国按揭房月供准入:月供还满半年以上,月供在2000以上

3、人寿保单准入:个体工商户人寿保单满两年三次,保单年交费在2400以上,投保人为本人

4、房产价值准入:在本地有清房,房产具有一定交易价值,持有一定时长,产证产权人不超过三个。

5、车主准入:个体工商户名下有车,能提供行驶证,车为本人的车,价值在8万以上的车辆

6、pos机流水准入:各银行主要依据小微企业POS机刷卡交易的流水,来测算其经营规模,再根据交易流水来给予个体工商户贷款

7、烟商经营许可准入:做烟草经营的个体工商户拥有烟草专卖许可证的可以申请信用贷款

三、个体工商户申请信用贷款的建议:

1.爱护征信,珍惜羽毛,由于这些年互联网金融兴起,很多个体户喜欢自己在网上点网贷,导致征信查询很多,小贷,对于这类客户建议不要申请网贷,有资金需求建议寻找专业人士申请。同时对于平时用信用卡或者有贷款的个体户,要及时还款。

2.申请贷款时尽量提供齐全完整的购销合同,场地租赁合同,水电费单据,银行流水以及采购发票收据等等,以证明自己的真实经营。

3.资产证明,大部分银行其实不太喜欢做完全没有资产的个体户,所以个体户申请信贷不是那么容易的,对于有资产的个体户,建议你尽量去提供齐全的资产证明,比如房产证、存款证明等等

4.家属知道情况,大部分银行给个体工商户放贷,往往希望个体户配偶能知晓贷款,以保证贷款用途的真实性与合理性,如果个体户法人能让配偶知道贷款的话,尽量让配偶知晓贷款。

最后,我是有问必答的ALIEN,码字不易,你“▲”就是给我的最好鼓励,感恩~

可以的

简单来说,流水贷是贷款机构依据用户的银行流水等资质来判断能否给借款人发放贷款的一种新型借款形式,分为个人和企业流水贷。

下面我以杭州市场为例,来说说个体户贷款途径!

1、抵押贷款,个体户经营三个月以上,可以用名下资产(如房产、商铺等)做担保授信,当下年化利息在3.0%左右!额度3000万内!

2、信用贷款,可以根据经营流水,如银行银联码、支付宝、微信、银行卡流水,可以申请建行“惠懂你”(线上出额及放款),也可以申请农行“商户E贷”(线上出额度及人工下户核额后放款),或中国银行的个体商户贷,或农信(农商/联合)银行的小微贷款,总结:四大行一般年化4%内,农信系银行一般6%至9%之间,额度一般在30至100万!

3、商圈贷,在指定市场的一些商户,比如:四季青+九堡街道服装市场,杭州农副产品物流中心(9大市场),杭州环北丝绸城,杭州万品汽车城,杭州金家渡市场,临安昌化坚果炒货市场,萧山新农都市场,杭州汽车城,元通二手车市场,江南家居,金鑫建材家居市场,红心美凯龙,欧亚达等等太多的专业市场内商户,申请方式是线下人工进件!杭城一半的银行都有商圈信用贷!审批额度高且利息低,一般年化4%左右。额度一般30万至100万!

以上①抵押类贷款对于征信要求不高,②和③对于征信要求高,如果无资产抵押,征信花户“网贷多+查询多”,该如何办理?还有第④种方法:

4、消费金融,对于有经营的个体商户年营业额大于100万,征信花户也可申请额度20万,还款方式等额本息,月利息近1分。

申请流水贷主要看什么?

流水贷的关键考核指标有个人的流水帐单、交易明细、个人征信报告等,其中最大的考核点是申请者的银行流水账单,会影响到下款的总额度。

借款人只需依照贷款规定,将个人身份信息、银行流水单、工作收入证明等材料递交至银行或贷款机构,就可以进行贷款申请。

流水贷能贷多少?

流水贷款额度一般根据个人银行流水、微信入账记录、支付宝入账记录等进行评估。流水越高、个人资信状况越好、提供的资料越完整,贷到的金额就越多。

一般是个人较稳定月收入的15-30倍,目前个人流水贷款额度最高50万元,个体户店铺主申请流水贷款额度最高300万元,具体贷款额度和银行流水以及个人所提供的资料息息相关。

我把平时遇到的一些贷款问题做了个汇总,在下面这篇文章中,大家可以进行查看阅读

如果觉得内容对你有用,麻烦给我点个赞

关注我 ,解决你不知道的贷款问题,让我们成为长期的朋友,以后再也不用为负债贷款发愁,还可以让自己名下的贷款做到市面较低的利率,节省利息成本。

一个金融的小技巧,多走银行的流水,而且有结息,六个月以后,你就是银行眼中的优质客户,很多中小企业主,包括所有个体户都喜欢用微跟支付宝收款,对不对?

但是你要知道的是,现在在整个国家的一个征信跟整个一个流水系统里面,他微信支付跟支付的收款的流水是不入银行系统监管的正规的流水账单的哦。

你可能说哎呀,我每一年我能够整个一个流水有几百万,结果都是支付宝或者微信进去支付的,你会发现最后在银行那边零,但是如果说你不缺钱,这个事情没有关系,但是如果说哪一天你有融资需求的时候,你就会发现本来你可以做得更好的,但是现在你却一分钱都贷不到

负债老板的"绝地求生":银行低利率资金,你敢信?

压垮负债老板的最后一根稻草,并非一时的困难,也不是他想要放弃或自暴自弃。

相反,他清楚地看到了希望的曙光,内心充满了再次努力的渴望,并且坚信自己有能力重振旗鼓。然而,现实却无比残酷——已经没有人愿意再给他一次机会,也没有人愿意伸出援手,给予他必要的支持。

那目前老板征信上负债还有戏在银行拿到低利率的钱吗?

三六九往外走,新的一年,很多人已经返程开始工作或者开门营业了。

一部分批发市场老板去年贷款周转生意,今年继续周转,但是负债很大了,还能从银行拿钱吗?答案是可以的。

昨天我客户帮他找到了银行,向银行展示了他的收款码流水。银行看到他的流水正常且流水可以,于是决定给他批了个50万的贷款。年化利率才3.6%。

就这个产品,不看负债,也不看你查询的次数。我就问一下,他现在还能找得到对手吗?

坐标济南

个体户用收入流水可以贷款吗?

可以的

具体要看借款人征信情况,近一年收入流水和整体资质来定。

1,借款人银行收入流水较多,有结息,营业执照满一年以上是可以申请个体户商户贷的,主要是看结息情况,结息越高可贷额度就会越高。

2,借款人有银联收款系统,平时顾客收款都是用收款码,根据收银系统流水就可以办理银行相关信用贷款产品,可以同时申请多家银行的同类产品。收款流水越高,每月收款稳定而且有增长的审批额度会越高。

3,平时支付宝和微信流水用的多,这种银行一般是不认的,有金融机构可以认可微信或者支付宝收入流水,但利息要比银行高一些。

具体可以根据自身资质和实际用款需求来选择产品方案。

合理规划,理性借贷 @知贷先生聊贷款 分享行业干货内容

只是想要用单一流水做贷款,没有产品匹配的

需要个体户提供营业执照、税务证明、银行流水等资料;

如果流水达标且每月有稳定且有效的流水,那么有可能得到银行贷款的批准;

同时银行也会对个体户的信用资质和还款能力进行评估,所以需要提供充分的材料和证明。

可以的。

流水贷指的是以小微企业的经营交易流水或者是个人的收支流水记录为参考标准审批放款额度的贷款产品。

经营交易流水又分对公流水,银联收款码流水,微信支付宝收款码流水等几种情况。

个人流水包括银行流水和微信支付宝流水。

银行流水更多看重结息,流水贷额度由流水和负债决定,月息大概四至九厘。

老王在汉正街做服装批发几年了,平时很少开票也没有纳税,跟下游合作伙伴都是直接通过微信、支付宝转账交易。

最近到了囤积冬装的季节,老王需要一笔资金进货,老婆又不同意抵押房产,小贷网贷利息又太高,问老柯有什么好的融资渠道。

一般小微企业和个体户大额融资主要还是以房产抵押为主,税票贷对企业开票纳税的额度、连续性要求也比较多,那么对于老王这样开票纳税不符合要求,连银联收款码都没有的小微企业和个体户那就只能通过经营流水做进件条件了。

根据老王的情况,老柯对于适合小微企业流水贷产品做个测评。

产品细则

01 | 额度

10-360万;

02 | 还款方式

先息后本、等额本息、等额本金

循环授信5年,先息后本每年归本一次

按天计息、随借随还、提前还款无违约金。

03 | 利率

利率为4.5%-11.88%;如果未来放款卡业务往来多,会自动减息。

04 | 资产要求

本人、配偶或公司名下有房产、车、存货、应收账款等资产证明可提额;

05 | 年龄

18-65周岁,且贷款到期时不超过65周岁;

06 | 公司要求

营业执照满2年(个体户执照也可),借款人或配偶占股30%或担任法人满2年

销售负债比≤40%,资产负债比≤70%

资产包含:不动产、车、存货、应收账款;

07 | 征信要求

征信近2月查询不超过4次,近6个月不超过10次,资质好征信可适度放宽;

从上可以看出,这款产品主要优势在于:

1、额度高,最高360万;

2、还款方式灵活,按天计息,随借随还,提前还款无违约金,降低小微企业主成本;

3、不要求开票纳税、只要有经营收入流水即可,支付宝、微信流水均可!

主要缺点:

1、对经营时间有硬性要求,这一点对于新企业不太友好;

2、因为要求资产负债比≤70%,所以资产不多的情况,额度也不高。

分享传递价值,感谢大家点赞+留言+关注,欢迎把文章分享给您身边有需要的人