有没有年化3.5%到4%的理财产品可推荐,可灵活支取理财,如果有最低持有期最多1个月的。?

14 个回答

前段时间有一个挺重磅的数据,不知道大家有没有关注。

银保监会头一回公布了保司上半年的投资成绩,折合到年化收益率来看,今年 24.71 万亿的保险资金的投资收益率只有 3.66%。

话说,保险公司有些储蓄险产品长期年化收益率就有 3.5%,再加上运营成本,这不是亏本买卖吗?3.5%的储蓄险以后是不是也会变少?

今年投资大环境不好,只根据保险公司半年的投资成绩就得出这个担忧,多少有点草率了。不过,“未来储蓄险 3.5% 复利水平或许还要降”,这话真不好随便否认,怎么说?

保险公司开门做生意,自然也是要赚钱的。那以储蓄险这类产品为例,保险公司如何赚钱呢?其实逻辑很简单。

以年金险为例,保险公司现在拿我们的保费去投资,投资收益减掉到期承诺给我们的钱以及运营成本,就是利润。

也就是说,一旦投资收益覆盖不了保单的成本,监管就会担心保险公司这笔账算不平,3.5% 的储蓄险,也就不一定让卖了。

实际上,保险公司的投资风格向来偏向稳健。从银保监会披露的最新数据来看,今年 6 月底,寿险公司 6、7 成的资金都投向了债券、银行存款等低风险资产。

让保险公司比较难受的是,“稳赚”的这一部分低风险资产,投资收益越变越低。

比如十年期国债这个低风险资产风向标从 2002年 5.40% 的水平到今天的 2.60%,收益率持续下跌。银行存款利率也是持续走低。

而且政府刺激、扶持、救助经济的决心越坚定,低利率的时间就越长,保险公司投的这些低风险资产的收益就越少。

过程还相当漫长。

有朋友又问了,“稳赚”部分的收益下降了,保险公司不是还可以投高收益的股票吗?

实际上,从最新的数据来看,保险公司买的股票才占总资金的 8%。除了保险公司本身的风险偏好,向来“稳字当头”的监管也不让保险公司投资太多股票。

一句话总结,对保险公司来说,高风险资产的收益是不确定的,稳赚的低风险资产的收益却在递减。低利率时代,保险公司在投资端压力不小。

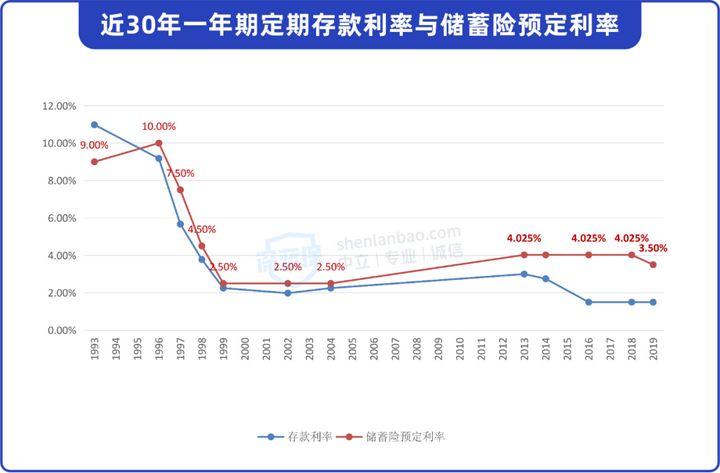

而且过去 30 年,储蓄险利率的下调就在反复印证这件事情。

年初的时候,有人在网上分享了一张保单,羡煞旁人。

这位网友两岁时,他的母亲给他买了一份保险,当时只交了 1 万元保费,而从他 55 岁开始,每月可以领 7095 元,一年就能领 8 万 5 千多。

而且这笔保单锁定了终身的利率,活多久就可以领多久。

大概算了一下,这张 1996 年的保单:

- 领到 70 岁的时候:累计可以拿到 136 万,irr高达8.59%;

- 领到 80 岁的时候:累计可以拿到 221 万,irr高达8.92%。

到今天,过去这种“稳稳的幸福”,恐怕只能是某些网友独自的狂欢了。

1996 年 5 月起至 2002 年 2 月这不到 6 年时间里,央行连续八次下调了利率。

于是,为了预防保险公司的经营风险,1999 年 6 月,原保监会将寿险保单的预定利率调整为不超过 2.5%。

近 30 年来,储蓄险的预定利率也一路走低:

不过,随着 2013 年之后监管放松,复利 3.5% 的储蓄险重出江湖,再次成为近几年非常火热的低风险投资工具。

从无人问津,到全网翻红,归根到底,在这个利率下降的时代,长期锁定利率就是一张王牌。

近来,收益率表现不错的储蓄险接连面临下架,考虑到监管对利差风险的重视以及保司的运营压力,这类3.5%利率的储蓄险日后可能会越来越少......

鸡蛋不能放在同一个篮子里,比较稳的,能保值增值的“篮子”有很多:货币基金、银行存款、银行理财、储蓄险等等。

相比之下,高下如何?

1、货币基金

余额宝已经不是当初那个“它”了。

2014 年 6.76% 年化收益率的高光时刻已经不再,最近的 7 日年化收益率已经跌到了 1.38%。

储蓄险 3.5% 的长期复利收益率,就要可爱很多了。不过,它的灵活性不如余额宝这类货币基金。活灵活用的资金还是应该考虑货币基金。

2、银行理财

去年各月度,银行理财产品加权平均年化收益率为 3.97%,最低为 2.29%。

银行理财灵活性更高,但缺点是不能锁定长期的复利收益,而且不保本。

如果是一年、两年就要用的钱,还是优先考虑银行理财、货币基金等。如果是准备投长期的钱,可以考虑增额终身寿这类储蓄险。

3、银行存款

3 年期定期存款年利率常见于 3.15%。和银行存款相比,储蓄险是复利的,复利 3.5% 存 20 年,单利需要保证每年约 5% 。这意味着从长期来说,银行存款在收益率上已无优势。

目前,3 年期大额存单利率多在 3.2% - 3.4%,但起投门槛就要 20 到 30万,各家银行不一样。相比之下,增额终身寿这类储蓄险几千块的门槛低多了。

总的来说,利率下行的趋势已经在全球范围得到验证了,如果看重长期锁定利率,储蓄险有一定的优势。

整体来看,对比上面相对稳健的投资方式,储蓄险的缺点是灵活度不够高,但如果是用闲钱,投长期,复利收益的储蓄险优势很明显。

在灵活性、收益率、稳定性等方面,上面提到的几个低风险的投资方式各有各的优点,可以互为补充,千万别把它们对立着看。

不过,监管对于储蓄险利差风险的重视程度可能超过我们的想象。

这意味着3.5%的储蓄险在不远的未来,真的可能会成为历史,近来优秀收益产品的下架已是先兆。我们能做的,唯有且行且珍惜。

我是深蓝君,专注保险测评,日常科普保险干货。如果回答对你有用,欢迎点赞支持!

以下精华文章,尽是深蓝君总结多年的从业经验后创作而成;在买保险之前看一看,绝对可以帮你省下几万的冤枉钱!

保险购买攻略:

- 普通人买保险应该避开哪些坑?

- 婴幼儿买什么保险?

- 想给父母买份保险, 哪个险种比较好?

- 卖保险的都看不起支付宝好医保?为啥?

- 保险哪种最好?如果预算有限,只买一种保险,买什么最合适?

- 百万医疗险只要几百块,凭什么重疾险要几千上万?医疗险不能替代重疾险吗?

- 从业5年,规划10000+份家庭保单!我总结出0-80岁性价比最高的投保方案!

- 知乎最全!身体有小毛病,如何买保险?(高血压/高血脂/糖尿病/乙肝/肺结节/乳腺结节/甲状腺结节/甲亢甲减/黄疸)

全网高性价比保险产品测评:

- 成人重疾险排行榜,每月实时更新!

- 儿童重疾险排名榜,每月实时更新!

- 定期寿险排名榜,每月实时更新!

- 百万医疗险、小额医疗险排名榜,每月实时更新!

- 成人、儿童、老人意外险排名榜,每月实时更新!

- 全国“惠民保”大集锦!北上广深、重庆、成都、杭州、安徽......记得收藏,会持续更新!

年化3.5%左右一个月周期理财还是有的

3%左右的活期T+0和T+1的也有的

但是3.5%以上的活期没有!除非风险比较高的基金或者股票等。或者炒币,炒各种的……灵活支取的理财产品,要么收益一般,要么就有一定风险,有缺点的,任何理财要么需要时间,复利,要么需要冒很大的风险……一句话投资有风险入市需谨慎!绝对不是一句口号!

相对中低风险的活期理财收益有差异,但是大同小异!资金不多无需纠结!除了活期理财产品,然后就是存款,存款+,固收+类产品!

理财嘛根据自身需求,按照用途,按照不同风险等级,不同收益预期进行合理配置!一些银行存款+,固收+,活期理财如下面,产品太多,不同周期,其实选择蛮多……

有的,一般是一个月。但需要特殊渠道开通。

随着理财渠道的拓宽,和理财意识的提高,越来越多的人开始通过商业银行以外的途径进行投资理财。

在众多理财渠道中,有不少非正规平台,坑了很多人,也有一些正对的渠道,比如说保险公司。

作为正规的人金融机构之一,保险公司给大家提供的理财型保险安全性高,长期收益稳定。

不过,一种复利能接近3.5%的理财型保险越来越难买到了,很多产品已经被保险公司下架。

这种理财型保险就是当前在理财市场上特别火的增额终身寿险。这种保险到底有什么魅力能够吸引投保人,又为什么越来越难买到了?在本文当中,梧桐君为大家做个介绍。

增额终身寿险的魅力在哪里?

之所以增额终身寿险能够在理财市场上得到广泛认可,是由于它自身的一些独特之处。

增额终身寿险的优点至少有三处:

1、收益确定性高

增额终身寿险主要是通过现金价值增长和保额增长,这两种方式来帮投保人实现财富增值的。无论是现金价值的变化情况,还是保额的增长情况,都是在投保前就约定好的。

关于现金价值,保险公司会在保险合同当中列出未来每一年保单对应的现金价值。大家可以通过查看对应年份的现金价值,提前知晓收益是多少,收益率有多少。

大家可以自己计算产品的IRR,也可以请专业人士帮忙计算IRR,来弄清楚产品的收益率,以便做产品对比,找到收益率更高的产品。

关于保额,保险公司会在合同当中写明保额的增长速度,比如每年3.5%。随着保额的增长,投保人留给后人的财富也就会呈现复利增长。

因此,增额终身寿险给投保人带来的人收益确定性是很高的。

2、长期复利增值

由于增额终身寿险是终身寿险的一种,可以保障被保险人一辈子。因此,投保人可以通过购买增额终身寿险来锁定未来几十年的收益,实现财富长期复利增值。

3、存取灵活性高

与其它的保险产品不同,增额终身寿险的存取灵活性很高,支持投保人根据自身需求来增加保额,或者减少保额。这样的话,投保人就可以用增额终身寿险来灵活理财,赚取收益的同时,不耽误资金的使用。

为什么很多产品下架了?

虽然复利接近3.5%的增额终身寿险有诸多优势,但相关产品却在纷纷下架。

产品下架的原因主要是市场整体收益率呈现下降趋势,若保险公司长期提供接近3.5%的收益承诺,那么将面临一定的风险。

各大保险公司从控制风险的角度考虑,开始下架收益较高的优质产品。因此,市场上很多曾经大卖的增额终身寿险产品,如今已经不见了踪影。

关于增额终身寿险的情况,就给大家介绍到这里了。如果大家一直有关注增额终身寿险,并且有购买的打算,就真的有抓紧时间了。

目前众邦银行和百信银行的产品都有活动,年化5+,存款性质,50万之内风险可以认为是0.

之前滴滴车主的新安银行的活期产品,利率3.6%,也还可以。

邮储网开,年化4.8%以上,也不错,对期限有一定要求,1/7/10/14/21天这种。

总之,这样的金融工具还是挺多的,可以把一些短期的资金合理的利用起来,提高收益率,同时不牺牲任何安全性,毕竟都是存款性质,不是理财产品。

首先上答案:这个是有的。

看完了题主的需求,必然只有一种理财方式能够满足你:

国债逆回购!

自己开个 股票账户,给你的客户经理说,把国债逆回购开通,只买国债逆回购!切记,千万不要买其他的比如股票、 基金之类的!

国债逆回购,就是银行把国债作为抵押给你,从你手里面借钱,到期后,银行还本付息。你把国债还回去,期限有1天,2天,3天,4天,7天,14天,28天,91天,182天的。

给你看一下3.31日清明节前7天期的国债逆回购,大约年化4%-5.25%左右!因为清明节资金紧张,市场的利率会高一些。

优点:利率相对高,安全性极高,有充足的流动性,能够灵活支取!

缺点:有手续费, 利率不确定,时高时低,而且耗费人的精力,需要频繁操作!

但就短期而言,不失为一种很好的理财手段!

陈迅行:闲钱在手,如何做到理财收益最大化?

陈迅行:赚钱不易,守富更难——我们如何进行资产配置

我是保险经纪人,关注公号:陈迅行,如有理财需求,咨询微信号:chenxunxingft

灵活的很少有3.5%以上的了,两三个月的3.4%还是有,大额定制半年也就3.5%

很少,我们公司持有期一个月的持有期的年化3.2%

现在有点难,低利率时代

有

券商收益凭证,年化5%左右,期限是15天到90天可选,5万起,本金保障型,证券公司发行的。

肯定有,这个没有意义。你放10万元,一年才几千元。国债逆回购可以,你自己学习一下。

券商资管,月开放,底层债基,年化5%+,可以了解下

有的支付宝天天基金里

对于资金量较小的人来说我们通常倾向于把钱扔余额宝里,低是低了点但是随时可以取出来,给大家推荐一下我最近发现的一个新平台佣金宝,是个上市券商跟腾讯合作的app,里面开基金账户以后有个新人理财产品,年化利率6%,差不多每一万块钱每天的收益是一块五左右,在余额宝的话每天大概是三四毛,还多了不少但是可能是补贴性质的理财产品,上限五万,比较适合像我这样资金量不多然后闲散下来的时候可以投一投,反正随时可以存取,不是为了大笔收益,赚一点小钱,有羊毛谁不薅~但是开户最好找一下客户经理改一下佣金率,不然未来投资默认佣金率不是最低的,有需要的可以找我,当时给我开户的客户经理人还挺热情的(主要他们有任务)可以找他要开户码(不要钱~)