大额可转让定期存单、大额存单、同业存单定义上是否有区别?

5 个回答

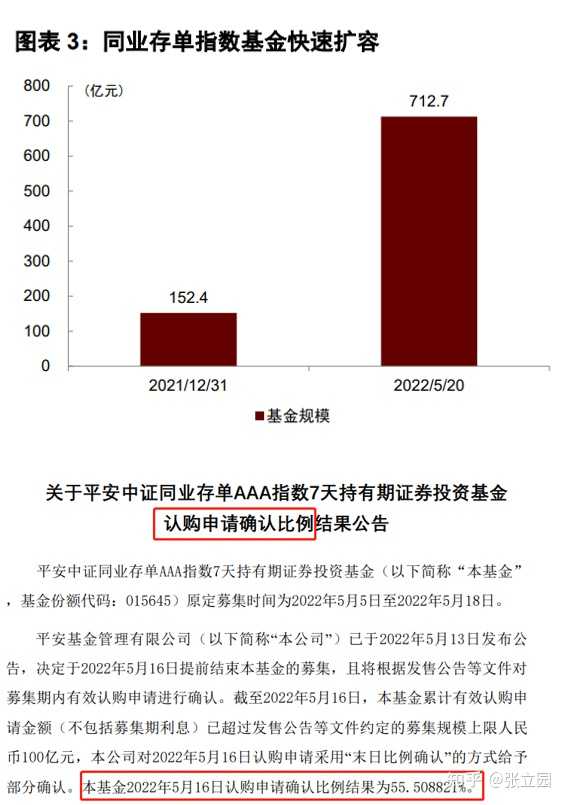

又见爆款!同业存单指数基金,买吗?

现在的理财市场,真是应了那句话:各领风骚数百天。这不,最近又有一个新品火了,在市场萎靡不振的情况下,单支轻松大卖百亿,一个现金管理类工具还要比例认购,也算是活久见了。

这就是爆款单品:同业存款指数基金。今天我们来深度解读一下。

一、 啥是同业存单

同业存单简单理解,就是一家银行向其他银行借钱的凭证,是银行融资的一种工具。有人会问了,银行为啥还要借钱?

因为银行也分三六九等,也有手头紧的时候,找别的银行周转一下很正常。而对于现金流充裕的银行,借给银行总是比借给别人更踏实一些,还能有利息收入。

这种拆借行为都比较短期,一般不超过1年。利息比存款利息高,目前一般2-3%。

二、 啥是同业存单指数基金?

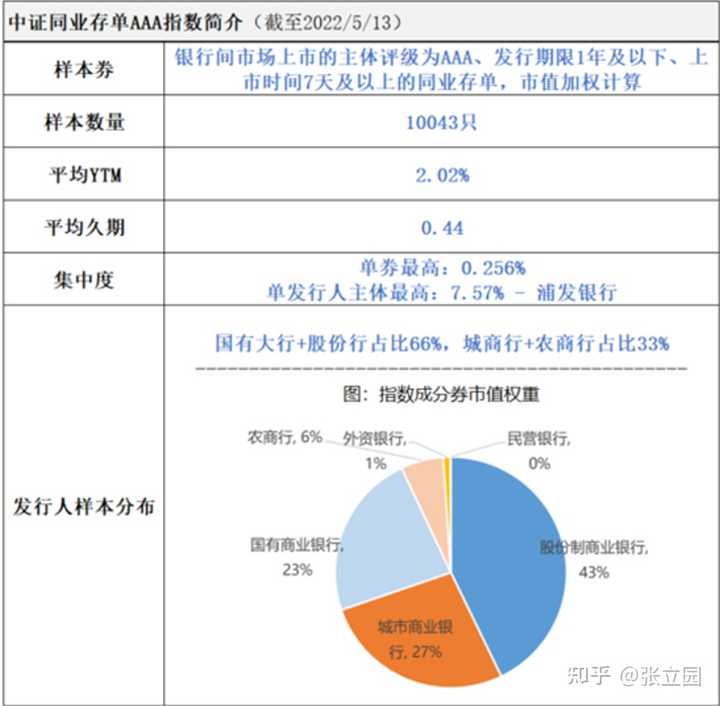

同业存单指数基金是跟踪中证同业存单AAA指数的公募被动型基金。可以简单理解为,基金收益和AAA同业存单整体收益差不多。

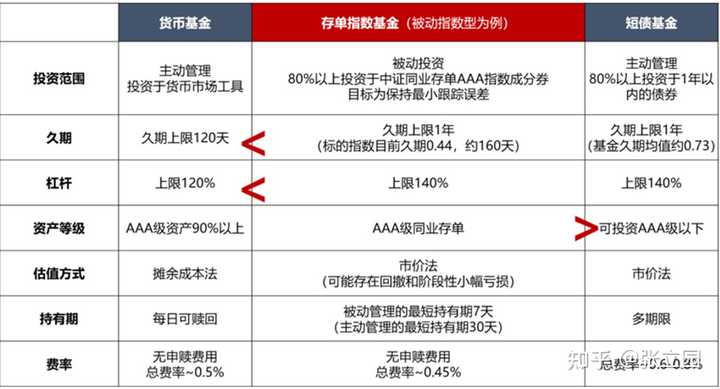

风险收益特征介于货币基金和短债基金之间,是一种较新的公募基金市场现金管理类产品。适合不想承受风险、也不要求太高收益,且可能随时要用钱的投资者。

三、 已上市的同业存单指数基金表现如何?

目前已经上市交易的有12支,最早的一支成立于2021年12月13日,目前规模最大的是招商、平安和华夏同业指基,都是100亿左右。成立以来年化收益率最高的是富国同业存单,年化收益率为3.29%。

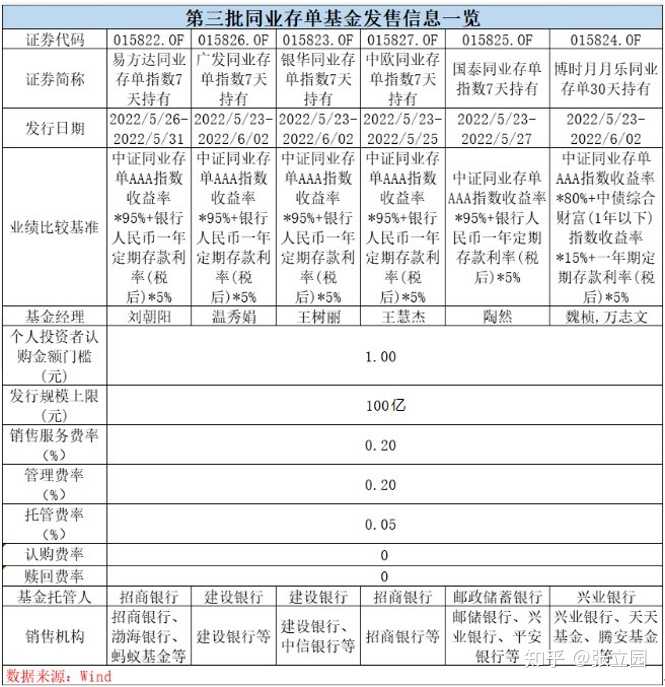

5月23日,第三批同业存单指基开卖,当日合计大卖100亿。

第四批也在路上蓄势待发了。

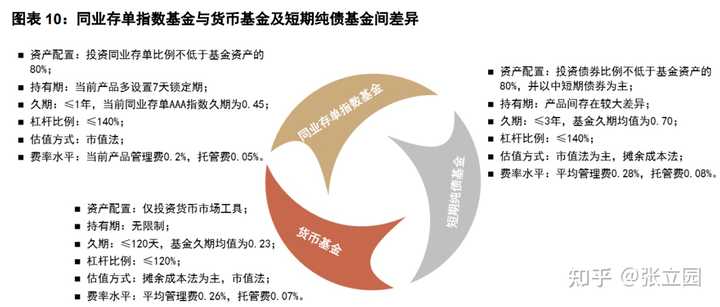

四、 同业存单指基和货币基金比起来怎么样?

实际上,货币基金约有三分之一的仓位配置的就是同业存单。

那比较收益率如何呢?

来看看大家熟悉的余额宝,最新的七日年化收益率是1.745%,跌破2%。

而第一批同业存单指基的表现要比余额宝好一些,年化收益在2.5%以上。

和货基整体比较。

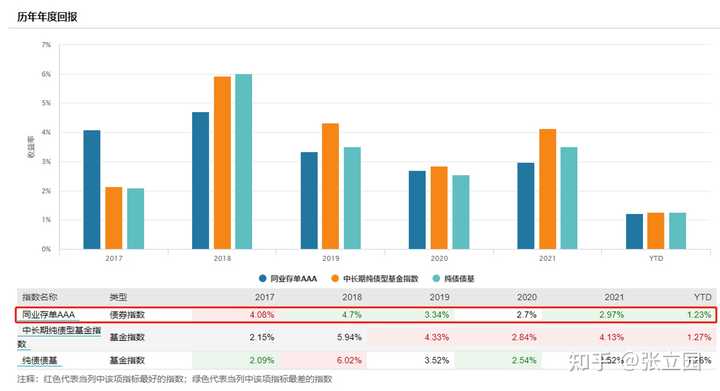

最近三年,货币市场基金指数表现弱于同业存单AAA指数,不过从指数走势上可以看出,同业存单是有回撤的,就是说是有亏损的可能性的。而货基几乎0回撤。

五、 同业存单指基和纯债基金比起来怎么样?

同业存单中长期收益弱于纯债债基,但波动性比债基要小。

整体上来说,同业存单指基是可以作为货币基金的替代品的,但中长期配置还是纯债债基更优。

六、 为啥同业存单指数基金火爆吸金?

第一,股票基金深度套牢,银行理财也亏损,都怕了,还是想整点稳妥的;

第二,持仓分散,透明度高,流动性强,锁定期7天之后随时可以赎回;

第三,目前收益率不赖,跑赢很多货币基金。

七、 那要不要买呢?

我们一直说没有最好的投资品,只有最适合的。

要不要买,还是要看个人情况。如果你是要做中长期投资的,那可以不用看同业存单指基,因为收益实在太一般了,还不一定能跑赢通胀。

如果你就是临时有点儿钱,准备下个月要还房贷,还信用卡,或者保不齐什么时候要用(当然要在7天以上),那可以考虑买一些。

最后,还是要再强调一遍:不跟风,不追热点,不迷信神话。

资产配置是天下唯一免费的午餐。

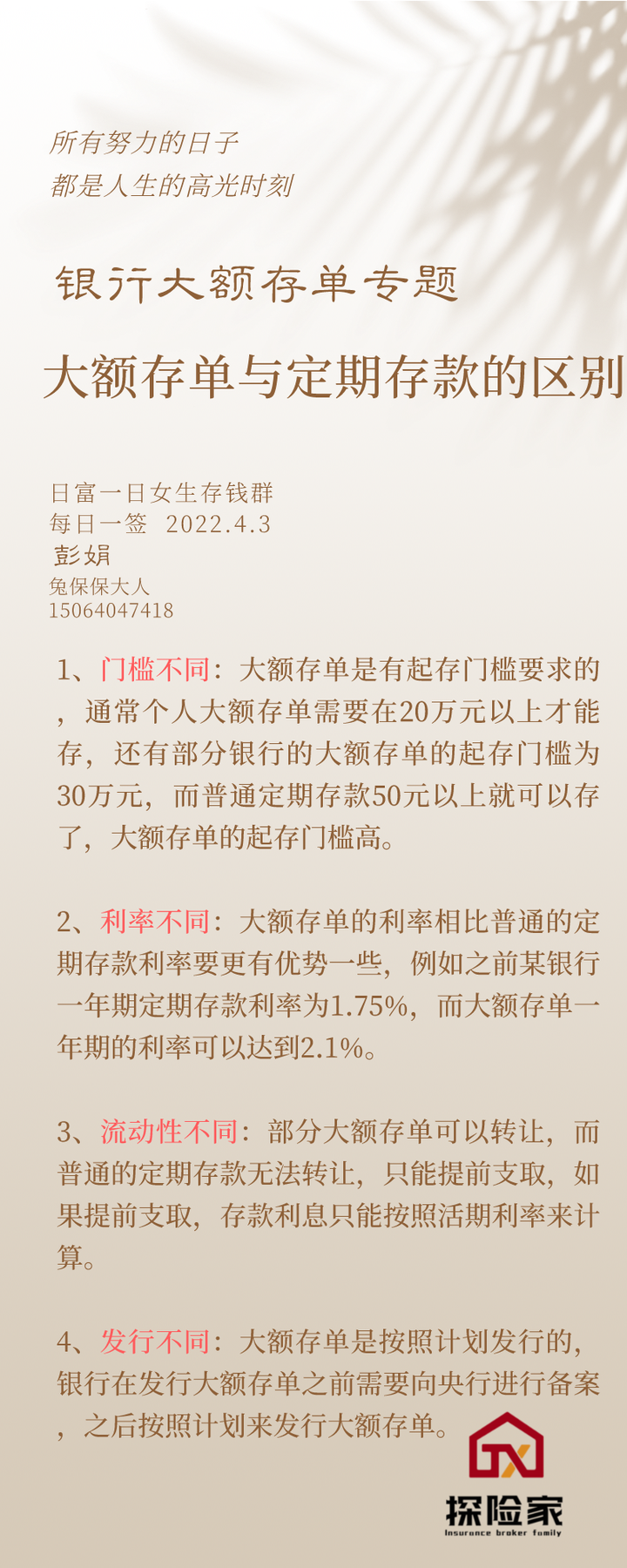

两者都是定期存款,区别在于大额存单按流通来说分两种,一种不能流通,需要使用资金只能质押或提前支取,还有一种就是可以转让的,可以卖给其他储蓄需求的客户。

最近关于存款下架和降息的消息此起彼伏,课代表也能感受到很多财神的“利率焦虑”,今天分享一个思路,如何活用银行的存款「转让专区」,让利率回到3年前。

1、存款转让

之前银行存款充足的时候,没什么人关注转让,毕竟随时就可以买到“一手存款”,谁会买“二手”呢?

但是现在不一样了,各种存款下架和降息,能转让的存款也成为了香饽饽。

就像是城市刚开发的时候,新房遍地,热衷二手房的人比较少。而随着黄金地段开发完,如果还想住在重点地段,往往大家就会开始考虑二手房。

存款转让,是指已经持有存款的储户,因为有提前变现的需求,把持有的存单挂在转让专区供更多储户挑选。

市面上很多大额存单,都有转让功能和转让专区。

转让的好处分成两方面:

✅对于持有存款的储户来说,存款转让能提前变现,而且比活期收益高。举个例子,如果你买了5年的定期存款,如果第4年急用钱,就只能按照活期利率结算。如果是有转让功能的存款,就可以把存款转卖给别人,自己不损失或者少损失收益。

✅对于想买存款的储户来说,能买到已停售的产品,收益有竞争力,而且存期灵活。

2、转让实战

现在市面上很多大额存单都是有转让功能的,举个例子:

假如课代表想买A银行的大额存单,因为每日限额发行,并不能随时随地买到:

这时候如果课代表切换到转让专区,会发现其实额度挺多的:

而且利率更高,比如官方是3.7%,转让单有3.71%。持有期也会更短。

3、有坑吗?

大多数人心理上会对转让的存单有抵触,如果有一手存单,肯定优先买一手的,但是现在的情况,转让的存单也不失是一个好选择。

转让的存单本身没啥坑,如果大家不放心,可以先看看不同银行的官方说明。

只要利率、金额和持有期你可以接受,就可以放心存。

不过热门银行的转让存款,其实也挺难抢的,比如微众的存单,基本上放出来很少,有了也是秒空:

这时候如果一定要买,就要拿出双11秒杀的心态,提前把钱准备好,多刷新,遇到合适的,就光速抢下。

4、划重点

如果想要高息存款,可以关注:

1、多翻一翻自己常用银行的App,看看大额存单有没有「转让专区」。

2、买转让存单,最主要是看利率、金额和持有期。买之前先看下官方的规则说明。

3、热门银行的转让产品挺难抢的,只能在不同时段多刷。

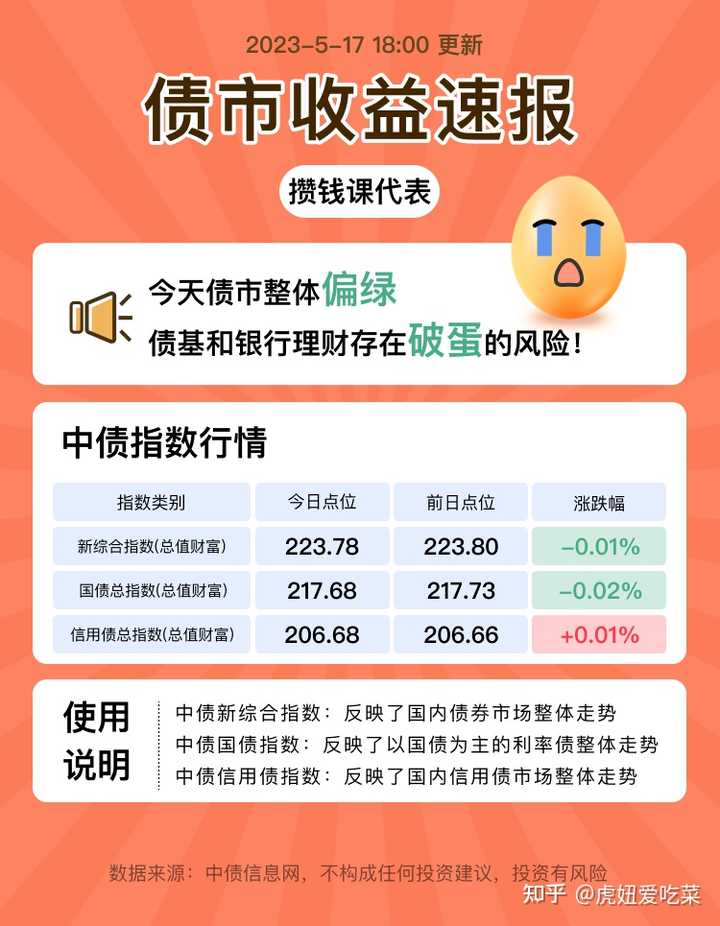

5、股债收益速报

最近股债大盘都在跌,不过咱们定投的纯债基金挺争气的,没有回撤,最多就是0,课代表感受到了一丝丝欣慰。

课代表最近加仓了很多沪深300,感兴趣的财神可以看今日次条的分享。

✅债市

✅股市

↓ 赚钱的投资者都在关注↓

刚刚做过这一趴的report。大额可转让定期存单=大额存单_(:зゝ∠)_可转让和定期是大额存单的固有属性。人行的《大额存单管理暂行办法》中提及的大额存单就是大额的、定期的、到期之前可在二级市场流通转让的存单。存单是一种储蓄凭证嘛。大额存单这个东西跟之前的普通储蓄区别在于他有二级市场【当然由于我们是新近重开的这个业务目前我国并没有见到二级市场然而发展起来是应该有的】

“同业”就是另外一个性质了。

建了一个【日富一日】女生存钱群,因为受益过存钱,有很强的储蓄意识,也发现周围很多朋友也想存钱,但是可能找不到方法,另外就是需要一定的自律性。

女生存钱群的要求是:

1,男生勿进

2,月存至少2000元,不限地方。

3,不能在群里,随意打广告。

4,一起分享存钱理财的心得。不限于文章,读书笔记等。

5、同行勿进

我的微信:15064047418欢迎加我,咨询进群。