按揭房能办理先息后本的贷款吗?

68 个回答

先息后本的还款方式因为前期的还款压力非常小,又不用抵押物,相对来说,都比较受大家欢迎,但现实生活中,好像先息后本的信用贷款并不常见,接下来罗列一些能办理先息后本贷款的主要条件,看看自己是否满足。

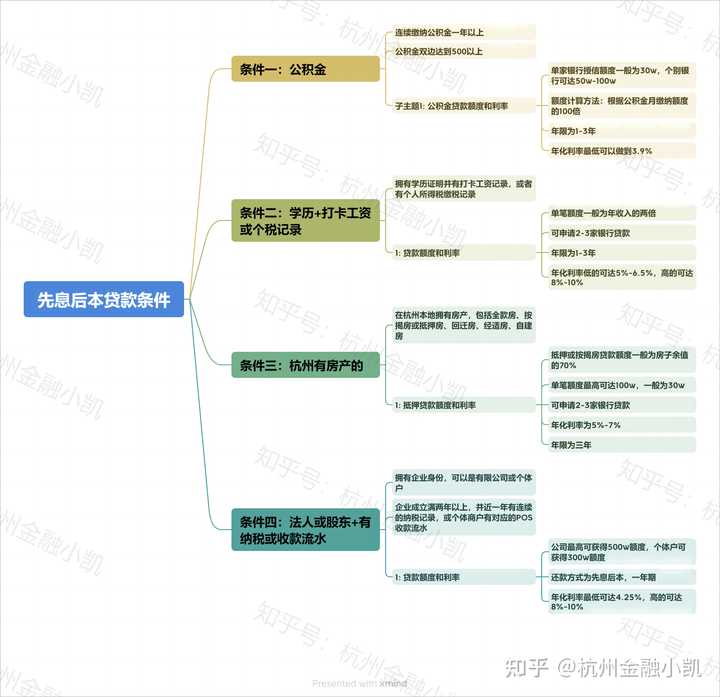

条件一:公积金

公积金连续缴纳一年以上,双边500以上,如果自己是有缴公积金的,又有贷款的需求,就别浪费了这个绝好的条件。

公积金贷款最低可以做到年化3.9%,年限1-3年。单家银行一般授信30w,3-5家银行,个别也有50w-100w额度,但这种客户相对来说比较少见,额度一般根据公积金月缴纳额度的100倍计算。

详情可参考下面这篇文章

条件二:学历+打卡工资或个税记录

如果没有公积金,满足学历和打卡工资也是可以,或者有个人所得税缴税记录,单笔额度一般是年收入的两倍,2-3家银行,单笔zui高30万。年限1-3年,先息后本,实际年化利率低的有5-6.5%,高的8-10%。

详情可参考下面这篇文章

条件三:杭州有房产的

如果在杭州本地有房产,也是可以选择先期后本的,房产包含了全款房、按揭房或抵押房、回迁房,经适房,自建房。按揭或抵押房一般是房子余值×0.7,单笔额度zui高100w,一般单笔30w比较普遍,2-3家银行,实际年化利率5-7%,年限三年。

详情可参考下面这篇文章

条件四:法人或股东+有纳税或收款流水

企业可以是有限公司,也可以是个体户,成立满两年以上,满足的条件是近一年有连续的纳税,或个体商户有对应的P0s收款流水,

额度一般公司最高500w,个体300w,还款方式为先息后本,一年期,zui低年化4.25%,当然也有年化5-6%的,还有较高年化8-10%。

2023年杭州优势银行信用贷款产品分享

- 银行A,年化3.75-3.95%,1年期,先息后本,随借随还,额度最高20w,要求事业单位或国企,征信正常。贷款笔数可接受多。

- 银行B,年化3.9-4.1%,3年期1年转,先息后本,随借随还,额度最高30w,要求单位符合白名单 ,征信正常,贷款笔数可接受多。

- 银行C,年化3.6-5%,3年期1年转,先息后本,随借随还。额度最高20w,单位无要求,征信正常。贷款笔数不超2笔。

- 银行D,年化5-6%,3年期不转,先息后本,随借随还。额度最高30w,单位无要求,征信正常。贷款笔数不超2笔。

- 银行E,年化4.8-6%,3年期1年转,先息后本,随借随还。额度最高100w,事业单位或国企,征信正常。贷款笔数不超2笔。

- 银行F,年化3.85-4.2,6-7.2%两档,5年期1年转,先息后本,随借随还。额度最高100w,事业单位或国企,征信正常。贷款笔数不超2笔。

- 银行G,年化6.5-7.5%,3年期1年转,先息后本,随借随还。额度最高100w,单位无要求,征信正常。贷款笔数不超3笔。

最后,我是 @杭州金融小凯

如果你觉得这个回答对你有启发,我想请你帮我一个忙,点赞和收藏,鼓励我输出更多有 价值的内容~ 关注我,让我们成为长期的,真实的,经常交流的好朋友,以后再也不用为 负债贷款发愁!

按揭房,想办理先息后本的贷款?

可以。

在这之前需要了解:

一,征信良好。

二,按揭房的情况:按揭在哪家银行,按揭了几年了,每个月还多少。房子评估价多少,按揭尾款还有多少。

正常来说,如果按揭满两年,房子余值比较多,是可以做先息后本的产品的。

坐标郑州,2016年大学毕业即从事金融行业,7年带团队经验,资深 贷款中介, 产品运营主管

按揭房的话,可以做的产品种类还可以,不太多但是也不算太少,毕竟有按揭房也能证明有一定的挣钱能力,也有一定的还款能力,总归来说分为以下几类

一:本行按揭产品

其实如果是本行按揭还满1年,都是可以在本行APP里申请贷款产品的

要求:按揭贷款还款满1年

征信:网贷一般不要超过2笔,最近6个月查询不要超过5次,房贷也是最好不要有逾期

利息:不固定,每家银行都不太确定,大致在月息3厘到8厘之间

还款方式:等额本息或者先息后本都有

额度:根据系统评分自己认定,一般在2万——20万之间

二:他行按揭信贷

中国银行最近推出了一个按揭房信贷

要求:按揭贷款还款满1年(房贷不可以有逾期,不可以有延期记录)

征信:在途贷款机构不超过3家,信用卡使用率不超过80%,最近一个月征信查询不超过5次

利息:中行按揭房利息年化3.5%,他行按揭房利率年化4.5%

还款方式:先息后本,每月付息,3年之后还本金

额度:最高30万(房贷月供的72倍+30万—(名下所有信贷余额+信用卡使用额)

资料:一年按揭还款流水,房本或者购销合同,身份证,中行卡

最后,我是在郑州做贷款的伍月,希望你们都用不到贷款,万一用到,祝你们得遇良人!

坐标上海

可以办的。

只要符合银行办理的先息后本的条件,就可以办理的。

有按揭房,要办理先息后本可以通过两种方式:

1、信用贷款;信用贷款中有先息后本的还款,同时按揭房可以作为授信条件,只要符合先息后本的信用贷款的办理条件,就可以办理。

2、抵押贷款;按揭房作为资产类贷款,可以选择抵押贷款,也可以先息后本。

码字不易,希望有所帮助,您的点赞"▲"就是给我最大的鼓励!

可以 只是产品比较少而已

抵押贷款

信贷

可以的,如果是做抵押贷款,都是先息后本的,五年,十年再还本金都有。当然按揭房一是要有房本,再一个就是尾款不太多了,要不然到手里就三瓜两枣,也解决不了实际问题。

再一个就是按揭房可以申请信用贷款,

先看基本要求:

一,要求按揭房,房贷不能逾期,不能延期

二,征信要求近五年逾期不能连3累6

三,贷款机构数不超过3家,除按揭贷,近一个月查询不超5次,近一年不能超过2次1000元以下的逾期。

如果是郑州市区的房产,任意银行做的按揭都可以申请。而郊县的房产,目前受理在中行做的按揭(他行的在试件中)。

有按揭在还,且征信资质符合的情况下是可以做先息后本的贷款的。

征信面需要借款人征信良好,贷款笔数少,信用卡使用率低,查询记录少。

资质面是需要房子按揭满半年以上,按揭总额,月供金额不低,房产市值不低。

贷款方式一般分两种

①抵押贷类

这类贷款的额度,利息较确定,额度基于借款人房产价值,利息浮动范围较小,基本都能选择先息后本的还款方式。

②信用类贷款

这类贷款的额度利息需要综合借款人的征信,资质情况,综合情况好批复额度高,利息低,可先息后本,综合情况一般的话会有可能只能选择等额本息的还款方式。

所以是否能办理先息后本的贷款需要结清具体综合情况,当地产品政策以及贷款方式的选择而定。

相关阅读

专业贷款客户经理 为你提供解答

可以的

5 年期先息后本

年华 4.3

坐标厦门,厦门银行贷款从业9年

可以的,厦门有很多

不知道您的问题是什呢,所以回答您两个回答,第一按揭房本身没有先息后本,只有等额本金和等额本息两种,按揭房最少十年,最长30年的按揭;第二您有按揭房,想贷一笔信用贷,是可以贷到先息后本的,前提是,您按揭还了1年以上,还要您的按揭金额比较高,最好是过W,最后就是您的征信和大数据了,一定要好,征信和大数据不好也会影响最终结果。

坐标郑州,从业7年,简单来回答下这个问题哈

按揭房能办理先息后本的贷款吗?我来讲讲哈

房屋按揭贷款通常是不可以先息后本的,但有些银行对于条件非常好的用户会放宽条件,具体以经办行的实际规定为准。先息后本是在还贷期间每月先只偿还利息,到最后一个月再一次性偿清贷款本金和该月利息。房屋按揭贷款还款方式主要有等额本息和等额本金两种,相关用户按合同约定的还款计划每月偿还即可。等额本息在还款期间,每月偿还月供的数额相同。等额本金是在还款期限内每月偿还同等数额的本金和剩余贷款在该月产生的利息。

更多内容可关注公众号【大鱼普惠 】

不同城市,不同银行都有不同的产品,按揭房先息后本的银行产品相对较少,但是也有

坐标无锡。估计每个城市银行产品不同,按揭房是可以做先息后本的,但是对征信要求是机构查询少,贷款账户少,没有任何逾期,是可以做先息后本的,无论是信贷还是抵押都可以办理。

坐标武汉,可以办理的,需要征信比较干净一些,可以办理先息后本的年华大概在5左右,可以做一到三年期先息后本。

我是艾米,坐标深圳。

“按揭房能办理先息后本的贷款吗?”首先要确认,你是想办理信用贷还是抵押贷?以下分情况回答。

一、房产抵押贷

题主有按揭房,这种情况办理房屋抵押贷款,可以分三种情况:

一是把房贷结清,赎楼后做一押。一押的选择较多,可贷金额较高,利率/还款年限/还款方式等,可选余地大(详情点击: #深圳抵押贷);

二是不结清房贷,直接做二押,这样选择就比较局限,目前市面上比较优质的二押产品有华兴银行抵押贷,利率低至2.9%。(详情: 【深圳】华兴银行王炸抵押贷,年化最低仅2.9%,全城最低!)。

三是做抵押消费贷。无需公司即可申请,但一般要求你有工作,可以提供工资流水,并根据你的工资流水情况,确认你是否有还款能力,而且限制也比较多,利率/年限等条件不如一押好。

二、信用贷

主要为公积金信用贷,是根据个人缴纳的公积金来申请的信用贷款。要求正常上班,正常缴纳社保公积金,和名下是否有房产关系不大。不过,名下有按揭房是加分项,代表你有资产,是较为优质的银行潜在客户,在审批贷款额度时会列入考虑范围。

以上,希望对你有用。如果错误,烦请指出,也欢迎同行交流哦~