房贷利率怎么选?首先你得搞懂LPR

随便换一个 2020-04-08 16:37:44

用手机看

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

为何要转换为LPR?

转与不转又有何不同?

LPR,正式转换2020年3月1日—8月31日

(图片来源于网络)

房贷利率正式开始换锚已有一个多月了

旧贷款、旧利率

为何要转换为LPR?

转与不转又有何不同?

这关系到每一个有房贷的人切身利益今天,小编简单快速的给你说清楚!

LPR简易说明版

LPR全称贷款市场报价利率

每个月18家代表性比较好的银行参考MLF利率,结合市场贷款情况进行加点报价,去掉较高值和较低值,取16家算数平均值算出来LPR。

目前LPR有两种期限品种:1年期和5年期+

(图片来源于网络)

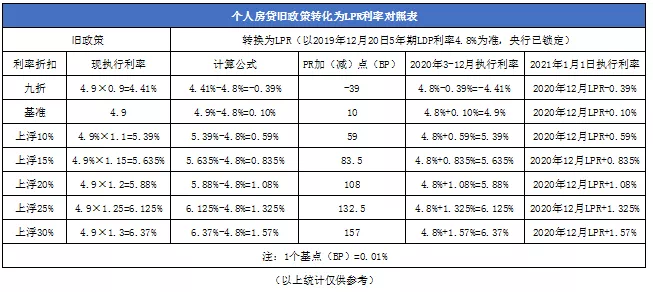

旧房贷利率 = 基准利率 X(1+上浮/折扣百分比)

新房贷利率 =较新5年期LPR利率 + 基点

这次利率转换,央行给了旧贷款两条路选择:

选择一同意转换为LPR:全部旧贷款以2019年12月20日公布的LPR(4.8)为准进行转换,也就是说,你用旧贷款利率减去4.8就是你的“基点”(可为负数)。这个基点一旦固定,终身不变。

选择二不愿意转为LPR:原来执行的4.9基准利率永远不会变了,以后LPR不管浮动4.7或5.0跟你都没关系,所以你就相等于签了固定利率贷款。

旧贷款有打折的,也有上浮的,怎么知道签合同时的加点是多少?且看下图第4列LPR加点值。怎么知道转换为LPR利率水平高低,请看最后一列,可对号入座:

举例说明

原来利率打折或上浮转为LPR

是不是亏了还是划算?

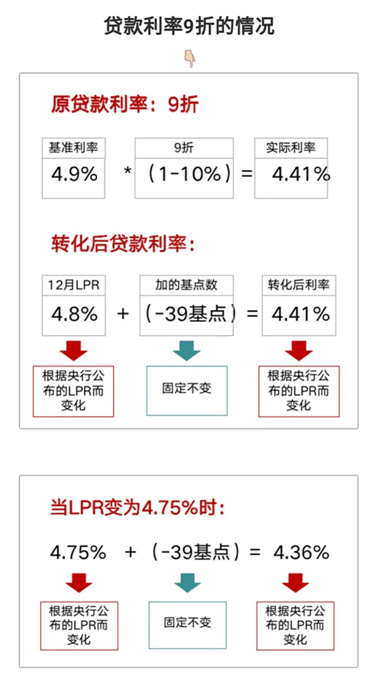

LPR变动,基点究竟有何影响?

它们之间关系

请看下图:

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。