两格电的萤火虫

2022-03-29 11:46

全球超额放水之后,犹如吸食大麻让人难以自拔,缩水是短暂的可能明年又继续放水。从通胀角度,手持高现金流高分红企业才能保证资产不被大水稀释。从危机角度,大通胀下可能触发大危机,手持现金可能会未来更低的价格抄底优质资产。 $中国海洋石油(00883)$ $中国移动(00941)$ $中国神华(01088)$

| 发布于: | 雪球 | 转发:10 | 回复:4 | 喜欢:23 |

(报告出品方:长江证券)

2007 年以来,海外煤价相对国内煤价涨幅更高的时期主要出现在 2008 年、2010Q4- 2011Q1、2016Q4-2017Q1、2018 Q3-2018Q4 和 2021Q4-至今,期间均表现为海外煤 价高涨,而国内煤价总体稳定甚至略有下降。造成海外煤价更具韧性的因素主要包括: 1)国内外宏观政策的不一致性;2)地缘政治局势变化导致的油气价格的变动;3)全 球经济预期的边际变化;4)全球煤炭供需边际变化;5)国内外能源结构差异。

地缘政治引发通胀,局部供需差异造就海外煤价居高

1)2007 年下半年-2008 年末:海外原油、煤炭供需偏紧叠加国内外宏观政策的不一致 性致使海外煤价更具韧性,通胀历经一年半左右

2007 年 3 月,天气突变(美国全球性暴雪)引发取暖需求,油价反弹也推动了煤价好 转。2007 年 7 月,全球经济表现较好、伊朗核问题和尼日利亚紧张局势推升煤油价格 加速上涨,通胀开启。此次通胀中,地缘政治紧张、局部供需加剧、宏观环境宽松或为 主要原因:

1)原油:一方面,欧洲、日本、印度、中国经济快速增长,原油市场需求快 速提升;另一方面,原油库存持续低位,伊朗核问题导致中东产油地区的地缘政治风险 始终存在,因此此阶段布伦特原油价格快速飙升,布伦特原油期货从 2007 年 9 月的 79 美元/桶提升至 2008 年 6 月接近 140 美元/桶;

2)煤炭:与 2021 年类似,2008 年同为 “双峰拉尼娜”第二年,全球极端天气加剧,澳大利亚昆士兰洪水泛滥叠加南非煤炭工 人罢工使得全球煤炭供给相对不足,而部分地区干旱天气也使水电发力不足,火电需求 边际提升。受此影响,欧洲 ARA 港 6000 大卡煤炭期货价格也从 2007 年 9 月约103 美 元/吨提升至 2008 年 6 月 217 美元/吨。

3)宏观环境:海外方面,2007 年四季度,美 国经济衰退迹象加剧,为应对经济下滑,美联储开始持续降息,通过向市场投入大量流 动性刺激经济。受此影响,美元指数开始下滑,而以原油、煤炭为代表的能源类 大宗商品价格开始提升。然而与海外相对应的是,国内方面,当时尚未出台经济刺激措施,且 由于我国能源结构以煤电为主,因此油气价格上涨并未引起我国煤价过快上涨。此段时 间秦皇岛 Q5500 动力煤价从 2007 年 7 月的 426 元/吨提升至 2008 年 3 月最高 843 元 /吨,价格涨幅低于海外,因此此段时期国内外煤价出现较大范围的倒挂,海外煤价涨幅 更高。

拐点出现,国内外煤炭价差开始缩小:海外方面,受金融危机影响,2008 年 7 月以来 海外需求预期转弱、原油库存渐涨。受此影响,布伦特原油期货价格从高位回落,也带动煤炭等能源类 大宗商品价格下行。然而国内方面,自 2008 年四季度我国不断加大对 经济的刺激力度,降息步伐加大,且 2008 年 11月“四万亿投资一揽子计划”的提出更 推升了煤炭需求预期。受此影响,此阶段国内煤价开启上涨通道,而海外煤价逐渐回落, 国内外煤价倒挂不再存在。

2)2010 年四季度-2011 年四季度:宏观环境不同造就海外煤价短暂居高,通胀大致持续一年左右

海外方面,2010 年四季度期间,美联储再次启动第二轮量化宽松政策,美元指数走低, 继而推动了海外煤油气等能源类 大宗商品价格上涨。而国内方面,2010 年 12 月中央经 济工作会议上将我国货币政策基调从“适度宽松”调整为“稳健”,流动性缩紧使得我国 煤炭价格整体平稳。总体而言,国内外宏观政策的不一致性或是当时导致国内外煤价出 现短暂倒挂的原因。然而随着春季来临、采暖需求下降,海外煤炭价格趋于缓和,国内 外煤价倒挂现象逐渐缓解。不过煤油价格仍然处在较高位置,直至 2011 年末以后才逐 渐进入下行通道。(报告来源:未来智库)

3)2016 年四季度-2018 年四季度:国内供给侧改革引发煤炭供给减量、欧佩克减产造 就煤价通胀,通胀持续大致 2 年左右

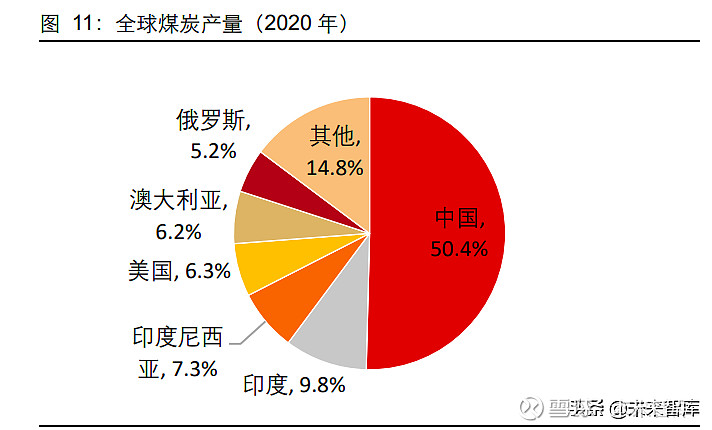

国内煤炭供给减量叠加欧佩克减产使得海外煤价更具韧性:2016 年 2 月,国内开启供 给侧改革,并提出煤矿生产“276”日工作制。由于国内煤炭产量占全球 50%以上,因 此国内煤炭产量下降、进口增加也推升了全球煤价上涨。然而进入冬季后,国内方面, 为了采暖季保供,2016 年 11 月我国发改委提出“采暖季结束前均可按照 330 个工作日 组织生产”。受此影响,冬季后我国煤炭价格总体平稳。而海外方面,由于欧佩克在 2016 年 12 月宣布将减产延长 3-6 月,国际油价上涨也一定程度带动国际煤价继续上涨。由 于国内外供需形势的短期不一致性,使得 2016Q4-2017Q1 国内外煤价出现一定程度倒 挂,海外煤价涨幅更具韧性。

然而随着春季来临、采暖需求下降,海外煤炭价格趋于缓和,国内外煤价倒挂现象逐渐 缓解。

2018 年,原油供给减量推升海外煤油价格上涨,国内煤炭供需基本平衡使得煤价总体 稳定。海外方面,受美国对伊朗的原油制裁等因素影响,原油供给减量推升了海外煤油 价格上涨。而国内方面,由于我国以煤为主的能源结构叠加 2018 年来水相对多年平均 偏丰,2018 年前三季度我国动力煤供需整体处于平衡状态,因此我国煤价受海外油价 上升的影响较小,整体较为稳定。受此影响,国内外煤价倒挂现象在 2018 年 7-2018 年 8 月达到顶峰。

然而进入 8 月以后,贸易战升级削弱经济增长前景,海外方面,以煤油为代表的能源类 大宗商品价格开始调头向下。国内方面,由于迎峰度夏期间火电需求相对旺盛,2018 年 9 月时我国动力煤仍存供需缺口,因此我国煤价整体则相对坚挺。受此影响,国内外煤 价倒挂现象在 2018 年 7 月达到顶峰后开始逐渐缓解。

4)2021 年二季度-至今:碳中和及俄乌冲突推升海外煤油气价格高涨,国内保供稳价下 煤炭价格总体稳定,通胀进行中。

2021 年前三季度,受国内安监趋严、产能释放不及预期叠加需求较为旺盛影响,国内 煤价上涨带动海外煤价高涨;然而 2021 年 10 月以后,国内方面,随着产能释放、大型 煤企带头降价等措施施行,国内煤价涨幅受限;海外方面,由于近年来不断增加清洁能 源比重、降低煤电资本开支,短期内煤电缺口难补;需求方面,在俄乌冲突黑天鹅下, 全球能源紧缺、油气价格普涨,燃煤经济性愈发凸显,部分欧洲国家考虑重启煤电,或 进一步提升全球煤炭需求,推动国际价格高位震荡。受此影响,截至 3 月中旬,国内外 煤价仍存倒挂现象,海外煤价仍更具韧性。

通胀传导:下游涨价下,煤价上限在哪?

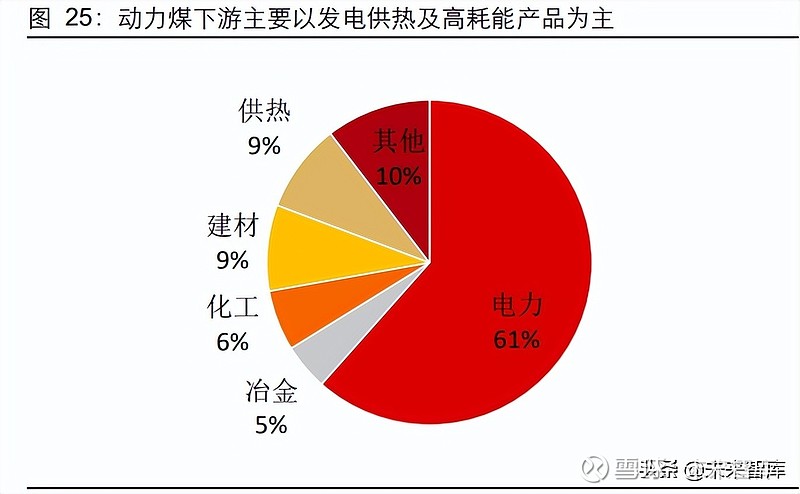

动力煤下游主要包括火电、供热、建材、化工和炼钢,分别约占动力煤消费总量的 61%、 9%、9%、6%和 5%。而炼焦煤主要用于炼制焦炭,焦炭下游主要以钢铁为主。2021 年, 我国要求电厂供热企业长协煤比例提升至 100%、煤企长协比例提升至自有资源的 80% 以上后,当前市场煤价或更多代表了水泥、有色、化工等行业的需求。

通胀环境下,下游普遍涨价也拉升了煤价上限。2021 年下半年,受经济复苏、国内限产 等因素影响,煤炭下游商品价格普遍上涨,也拉高了煤价上限。那么当前下游产品价格 普涨后所能承受的煤价上限为何?本篇文章,我们主要从火电、建材(水泥)、有色(电 解铝)、化工(尿素)、钢铁五大下游行业分析其所能承受的动力煤价和焦煤价格上限。

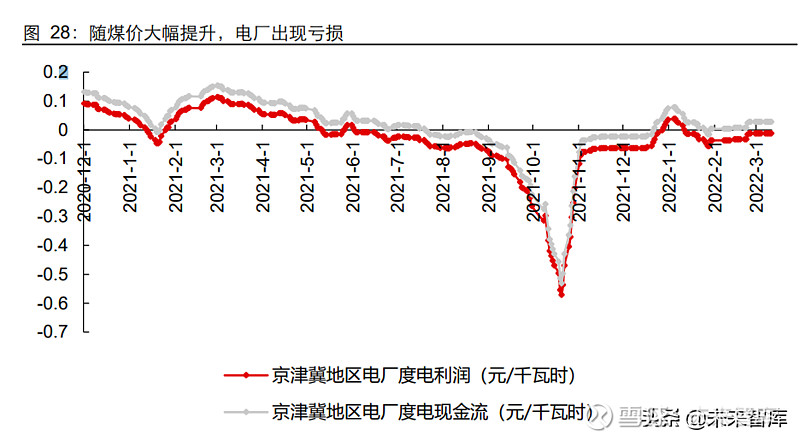

1)电价上涨下,火电企业煤价上限测算

火电的下游主要为电力。虽然根据 2021 年 10 月发改委《关于进一步深化燃煤发电上 网电价市场化改革的通知》,当前电价较 2021 年 10 月以前浮动范围调升至不超过 20%, 然而由于电价天花板的存在,因此当煤价上涨到一定地步的时候,可能会有部分煤电厂 出现亏损,甚至出现亏现金流的状态。我们根据电厂的经营,对于电厂盈亏平衡和现金 平衡计算出其能够承担的煤价上限,假设如下:

电价:采用天津、冀北、冀南三地的基准电价(包括所有环保电价),此处采用天 津和河北地区电价的原因,是因为我们一般在讨论动力煤价格的时候都会讨论港 口价格,而与北方港价格对应最合理的就是天津河北地区的电价,如果用南方地区 如广东的价格,会导致从北方港运送到南方的运价不参与计算。目前已知冀南地区年长协上调 17.54%,而三地市场化电价上调幅度均未知;因此假设冀南地区市场 化电价也上调 17.54%,而冀北、天津地区市场化电价按上调 20%计算;

利用小时:假设为 4500 小时,虽然以往火电平均利用小时仅有 4100-4200 小时 左右,但考虑到今年出力提升,做出偏高的假设;

供电煤耗:假设为 300 克/千瓦时;厂用电率:假设为 5%;

电厂折旧、其他成本、财务费用、管理费用。

电厂的盈亏平衡入炉煤价上限大约在 870-930 元/吨(含增值 税,5500 大卡,下同)左右,现金平衡的上限大约在 990-1050 元/吨左右。当然这是不 考虑长协合同的情况,若假设电厂采购有 50%的煤是长协,而长协价格维持在 700 元/ 吨的话,盈亏平衡线会上移到 1055-1160 元左右,现金平衡线会上移到 1290-1390 元 左右。从实际层面上来看,由于大量的市场化电价以长协直供的形式来实现,其价格在 年初就已经定好,实际上电厂的综合价格没法达到基准价的水平,再加上长协价格也在 持续提升、长协中含有价格偏高的月度长协等因素,在市场煤价大约 1000-1100 元左右 的时候电厂已经普遍出现亏损现金流。

2)水泥涨价下煤价上限测算

水泥行业成本主要包括固定成本(原料、人工、折旧、电耗)和可变成本(煤炭)。我们 对水泥成本和消耗系数进行假设,并以此为基准进行水泥利润和煤价上限测算:

固定成本:1)原材料成本(石灰石):30 元/吨。由于水泥厂基本都有自有矿井, 因此原材料成本主要为开采成本,基本不变;2)固定成本(人工+折旧):35 元/ 吨;3)电耗:1 吨水泥耗 60 度电,假设 1 度电 0.6 元,所以 1 吨水泥电力成本为 36 元/吨。总体来看,水泥行业除煤炭外固定成本大致为 101 元/吨。

可变成本:煤炭主要用于石灰石炼制过程提供热能。一般来说,1 吨水泥需要耗煤 0.13 吨。总体而言,煤炭占水泥总成本比重的 30-60%之间。

从全国来看,截至 2022 年 3 月 11 日,水泥价格在 500 元/吨以上。不过由于实际成交 价和市场价、全国价和区域价间存在差距,因此若剔除差值,以当前煤价计算,水泥利 润大致在 85 元/吨左右,对应可承受的煤炭上限价格在 1700 元/吨(含税)左右。

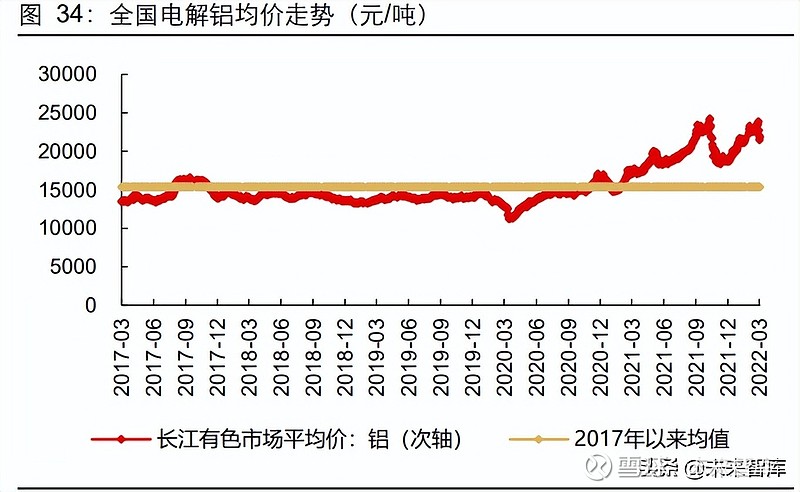

3)电解铝涨价下煤价上限测算

电解铝行业成本主要包括固定成本(维修费用、三费、人工、折旧、运费)和可变成本 (预焙阳极、 氧化铝、电耗、氧化铝)。我们对电解铝成本和消耗系数进行假设,并以此 为基准进行电解铝利润和煤价上限测算:

固定成本:1)维修费用:400 元;2)三费:800 元;3)折旧费用:300 元;4) 人工成本:150 元;5)运费:40 元。总体来看,电解铝固定成本合计 1690 元/吨。

可变成本:1)预焙阳极:1 吨铝耗 0.45 吨预焙阳极;2) 氧化铝:1 吨铝耗 1.94 吨氧化铝;3)氟化铝:1 吨铝耗 0.025 吨氟化铝;4)电力成本:0.405kg 动力煤 可发一度电,而 1 吨铝需要耗 13300 度电,且电价中含过网费和政府性基金 (0.12606875 元/度)

以山东地区为例,截至 2022 年 3 月 11 日,电解铝平均价格为 21880 元/吨。由于电解 铝主要靠自备电厂(假设此处电解铝 100%为自备电厂),则以当前煤价计算,电解铝利 润大致在 3500 元/吨左右,对应可承受的煤炭上限价格在 1650 元/吨左右(含税)。

4)尿素涨价下煤价上限测算

尿素成本主要包括固定成本和可变成本(原料煤和燃料煤)。我们对尿素成本和消耗系 数进行假设,并以此为基准进行尿素利润和煤价上限测算:

固定成本:516 元/吨;

可变成本:1)原料煤:1 吨煤头尿素需要耗 0.6 吨烟煤;2)燃料煤:1 吨尿素需 要耗 0.955 吨烟煤。

截至 2022 年 3 月 6 日, 华鲁恒升尿素小颗粒平均价格为 2700 元/吨,则以当前煤价计 算,尿素利润大致在 500-600 元/吨左右,对应可承受的最高煤价大致在 1400 元/吨左 右(含税)。

综上所述,动力煤方面,当前按照下游产品可接受的煤价上限从低到高排序依次是电厂、 尿素、电解铝和水泥,可接受的煤价上限(含税)分别为 900 元/吨左右、1400 元/吨左 右、1650 元/吨左右和 1700 元/吨左右。

钢铁涨价下煤价上限测算

钢材成本主要包括固定折旧和可变成本(铁矿、焦炭)。我们对螺纹钢成本和消耗系数进 行假设,并以此为基准进行粗钢利润和焦煤上限测算:

固定成本:折旧 150 元/吨

可变成本:1)铁矿费用:1 吨铁矿价格含水分 8%,需剔除;铁矿另有运输费 80 元/吨; 粉矿铁含量是 61.5%;2)焦炭费用:1 吨生铁需要 0.45 吨焦炭;生产过程中大概会发 生 10%的损耗;1 吨钢中长流程占比大概 82%;另外每吨焦炭中还含 2%的人工费用和 4%的水电费用;3)1 吨焦炭大概需要 1.3 吨焦煤。

截至 2022 年 3 月 18 日,螺纹钢价格为 4950 元/吨,若以成本滞后一月计算粗钢利润, 则可算出粗钢利润大致在 540 元/吨左右,对应可承受的最高焦炭价格为 4600 元/吨左 右,可以接受的最高焦煤价格在 3500 元/吨左右。(报告来源:未来智库)

工业为主的环境下,经济增长带来能源消费的增长

煤炭消费占比虽呈趋势下行,但煤炭消费量绝对值仍在增长。我国矿产资源具有“富煤、 贫油、少气”的特点,资源禀赋决定了煤炭成为我国能源的主要供给类型。煤炭一直以 来占据我国能源消费的主体,虽然近年来随着能耗双控和可再生能源的发展,煤炭消费 占比有所下降,但截至 2020 年,煤炭消费占我国能源消费量的比重依然高达 57%。同 时需要强调的是,2020 年原煤消费量已超过 2014 年的峰值,创造历史新高。

经济发展背后的底层 驱动力来自能源消费量的增长。对比能源消费总量、全社会用电量 以及 GDP 同比增速不难发现,能源消费总量与 GDP 同比增速整体走势基本保持一致。 但是能源消费增速的波动幅度明显高于 GDP 增速,这意味着单位 GDP 增长所需要消 耗的能源是存在波动的,这种波动或主要与产业结构及其相应对 GDP 增长的贡献有关。

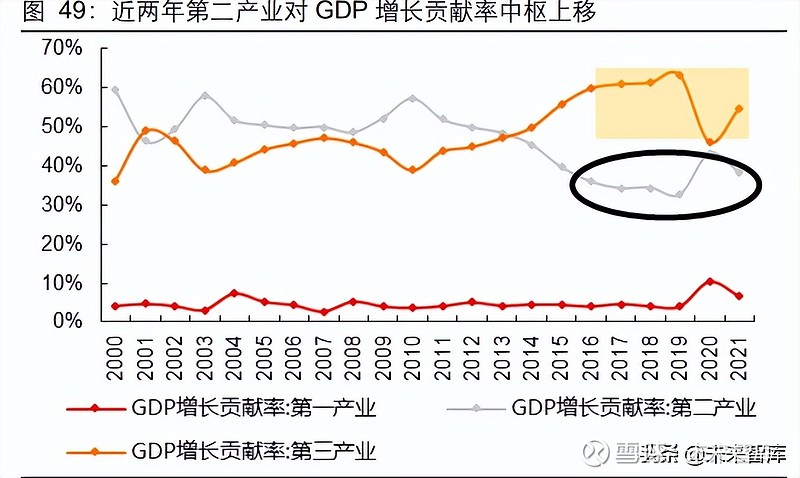

近两年,二产对经济增长的贡献率显著上移

近两年的疫情影响或使得第二产业对 GDP 增长贡献率中枢较 2016 年之后显著上移。 2020 年,我国第一产业、第二产业、第三产业对 GDP 增长贡献率分别为 10%、43%、 46%;2021 年,以上三个数字分别为 7%、38%、55%。与 2016-2019 年相比,近两年 第二产业对 GDP 增长贡献率的绝对值明显提升,而第三产业对 GDP 增长贡献率的绝 对值有所下降。整体视角下,我们认为或由于疫情对第三产业的影响使得近两年拉动我 国 GDP 增长的 驱动力与 2015 年前后更加接近。

能源消费结构视角下,工业耗能为绝对主力。虽然近年来随着我国经济结构转型的不断 深化,工业耗能占我国能源消费总量的比重有所下降,但截至 2019 年,工业耗能占我 国能源的比重依然高达 66%。同时,除 2013 年外,能源消费总量与工业耗能的同比增 速走势保持高度一致,同时工业耗能的绝对值依然保持着正增长。

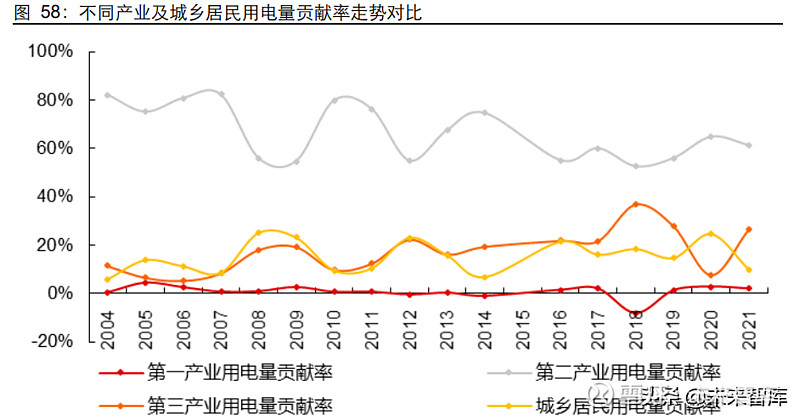

全社会用电量视角下,第二产业为我国用电绝对主力。全社会用电量口径下,与工业耗 能占比类似,第二产业用电占全社会用电量占比虽呈现下降趋势,但 2021 年,第二产 业依然占据我国全社会用电量接近 68%。同时,全社会用电量与第二产业用电量的同比 增速走势基本保持一致。第二产业用电量的绝对值同样保持正增长态势,2021 年同比 增速高达 9.1%,创 2011 年以来新高。

或与疫情导致第三产业表现乏力有关,2020 年以来我国能源消费以及电力弹性系数呈 显著上行趋势。或由于近两年我国 GDP 增长对于工业生产(第二产业)的依赖性增强, 2020 年我国能源消费以及电力弹性系数呈显著上行趋势。能源消费弹性系数方面,2001 年至 2019 年,我国能源消费弹性系数走势呈现每五年均值中枢逐步下行的走势,但 2020 年和 2021 年我国能源消费弹性系数分别达到 0.96 和 0.64,显著高于 2006 年以 来的中枢水平。电力弹性系数方面,2020 年及 2021 年,我国的电力弹性系数分别达到 1.41 及 1.27,同样远高于 2006 年以来的中枢水平。

第二产业电力弹性系数走势与整体电力弹性系数走势最为接近。2020-2021 年,我国整 体电力弹性系数分别为 1.41 和 1.27,第二产业电力弹性系数分别为 1.00 和 1.11。虽然 第二产业电力弹性系数绝对值不及第三产业,但是 2019 年后我国电力弹性系数的边际 走高及整体走势或仍主要由二产电力弹性系数的变化所驱动。2019-2021 年,我国整体 电力弹性系数分别为 0.75、1.41、1.27;二产电力弹性系数分别为 0.63、1.00、1.11。

近两年的疫情影响或使得第二产业用电量贡献率较 2016 年之后有所上升。2020 年,我 国第一产业、第二产业、第三产业及城乡居民用电量增长贡献率分别为 2.8%、64.8%、 7.8%和 24.7%;2021 年,以上四个数字分别为 2.0%、61.3%、26.7%和 9.9%。与 2018- 2019 年相比,近两年第二产业用电量贡献率的绝对值明显提升,而第三产业用电量贡 献率的绝对值整体有所下降。

制造业几乎独占我国全社会用电量增量的半壁江山。对我国第二产业进行拆分不难发现, 在采矿业、制造业、建筑业以及电力、热力、燃气及水生产和供应业四个子行业中,制 造业的用电量贡献率一枝独秀。2020 年及 2021 年制造业对全社会用电量的贡献率分别 高达 46.7%和 48.6%,几乎独占我国全社会用电量增量的半壁江山。

更进一步拆分我国制造业内部细分行业用电量情况可以发现,近两年用电量贡献率排名 前五位的行业基本保持稳定,分别为黑色金属冶炼和压延加工业, 计算机、通信和其他 电子设备制造业, 有色金属冶炼和压延加工业,化学原料和化学制品制造业和非金属矿 物制品业。

疫情反复下,经济增长或更加依赖传统行业

居民收支能力趋弱、整体失业率上行或继续抑制消费的整体复苏进程。消费整体趋弱虽 有疫情的影响,但更重要的是居民支出能力趋弱。从就业数据来看,四季度劳动力市场 就业吸纳能力明显下降,9 月起,各月城镇新增就业人数均低于近 5 年同期。同时,青 年就业压力难消,四季度 16-24 岁人口调查失业率始终高于 14%,明显超出近 3 年同 期。受就业偏弱影响,四季度全国居民收入两年平均累计增速续降至 6.9%。居民收入 增速下滑,或是消费复苏的最大掣肘。

若要实现 2022 年“稳增长”目标,传统行业或仍将成为主要抓手。2022 年政府工作报 告中明确提到“今年发展主要预期目标是国内生产总值增长 5.5%左右”。考虑到第三产 业以及消费端的整体复苏或仍存在诸多掣肘,因此第二产业为代表的传统行业或仍将成 为 2022 年我国实现 GDP 增长目标的主要抓手。

“稳增长”助力下,看好我国煤炭消费量于今年继续实现同步稳定正增长。根据长江宏 观组观点,预计 2022 年地产投资增速为 1%、基建投资增速为 6%,那么相应对动力煤 和焦煤消费量的拉动效果分别约为 0.5%和 1.3%。

进口矛盾下 2022 年动力煤中枢价或超预期,焦煤上半 年供需整体偏紧

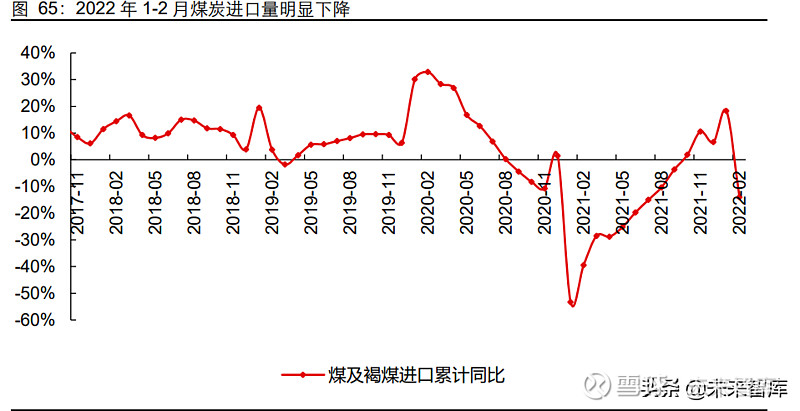

受国内外煤价倒挂影响,短期中国进口竞争或较为激烈。2022 年 1-2 月我国煤炭进口 量显著下降:2022 年 1-2 月煤及褐煤累计进口量为 3539 万吨,累计下跌 574 万吨。从 长期来看,各国煤炭进口结构或可实现彼此替换,长期有望走向平衡,但受运力掣肘, 预期平衡所需时间较长。

在这种情况下,我们假设 2022 年全年动力煤进口量较 2021 年下降 8000 万吨左右,而 当前保供形势下国内产量继续释放 1.5-1.7 亿吨左右,则 2022 年动力煤供需总体仍为 盈余。然而从短期来看,俄乌冲突导致的进口减量或仍有可能导致动力煤价处在偏高水 平。

焦煤方面,截至 2022 年 3 月,京唐港主焦煤价格中枢价明显较往年同期偏高,或与当 前焦煤产量难有增量、进口缩减、需求边际好转叠加库存偏低有关。不过考虑到吨钢利 润已压缩,后续焦煤价格或难以大涨;然而在库存偏低叠加金三银四期间钢铁需求较为 旺盛影响下,焦煤价格或整体在高位维继,全年中枢价抬升确定性较强。

据此,我们对焦煤供需平衡表进行调整。我们假设若 2022 年焦煤消费量和 2021 年略 有下降,而 2022 年 7 月卡卡矿到甘其毛都铁路开通后或给焦煤净进口量带来 550 万吨 增量情况下,2022 年焦煤供需仍缺口 30 万吨左右。若地产好转,或将为焦煤消费带来 明显增长,从而显著影响焦煤 2022 年供需情况。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【 未来智库】。

全球超额放水之后,犹如吸食大麻让人难以自拔,缩水是短暂的可能明年又继续放水。从通胀角度,手持高现金流高分红企业才能保证资产不被大水稀释。从危机角度,大通胀下可能触发大危机,手持现金可能会未来更低的价格抄底优质资产。 $中国海洋石油(00883)$ $中国移动(00941)$ $中国神华(01088)$

在“稳增长”助力下,我国煤炭消费量于今年有望继续实现同步稳定正增长 $红利ETF(SH510880)$ $平煤股份(SH601666)$ $中国神华(SH601088)$

强

下游的利润空间已经挤的没有了,物极必反

玻璃钢生产厂家邯郸玻璃钢雕塑定制黄山商场节庆美陈宁夏玻璃钢雕塑批发山东玻璃钢雕塑加工公司聊城市玻璃钢雕塑定制玻璃钢雕塑材质是什么材料衡水玻璃钢花盆花器六米玻璃钢雕塑多少钱吉林玻璃钢雕塑工程施工温州玻璃钢花盆销售厂家泉州玻璃钢牛雕塑玻璃钢花盆绘画儿童主题玻璃钢卡通雕塑推荐货源潮州玻璃钢伟人像雕塑玻璃钢雕塑多久会开裂九龙壁玻璃钢雕塑厂家四川特色商场美陈批发江苏正宗玻璃钢雕塑推荐厂家天津定制玻璃钢花盆周口玻璃钢浮雕不锈钢公园雕塑玻璃钢不锈钢雕塑价格临沧市玻璃钢雕塑厂家淮安玻璃钢仿铜雕塑价格金昌动物玻璃钢雕塑制作蘑菇玻璃钢雕塑定做上海室内商场美陈厂家直销商场玻璃扶手装饰美陈德州玻璃钢彩绘雕塑生产厂家北辰玻璃钢雕塑工程玻璃钢蘑菇造型雕塑香港通过《维护国家安全条例》两大学生合买彩票中奖一人不认账让美丽中国“从细节出发”19岁小伙救下5人后溺亡 多方发声单亲妈妈陷入热恋 14岁儿子报警汪小菲曝离婚始末遭遇山火的松茸之乡雅江山火三名扑火人员牺牲系谣言何赛飞追着代拍打萧美琴窜访捷克 外交部回应卫健委通报少年有偿捐血浆16次猝死手机成瘾是影响睡眠质量重要因素高校汽车撞人致3死16伤 司机系学生315晚会后胖东来又人满为患了小米汽车超级工厂正式揭幕中国拥有亿元资产的家庭达13.3万户周杰伦一审败诉网易男孩8年未见母亲被告知被遗忘许家印被限制高消费饲养员用铁锨驱打大熊猫被辞退男子被猫抓伤后确诊“猫抓病”特朗普无法缴纳4.54亿美元罚金倪萍分享减重40斤方法联合利华开始重组张家界的山上“长”满了韩国人?张立群任西安交通大学校长杨倩无缘巴黎奥运“重生之我在北大当嫡校长”黑马情侣提车了专访95后高颜值猪保姆考生莫言也上北大硕士复试名单了网友洛杉矶偶遇贾玲专家建议不必谈骨泥色变沉迷短剧的人就像掉进了杀猪盘奥巴马现身唐宁街 黑色着装引猜测七年后宇文玥被薅头发捞上岸事业单位女子向同事水杯投不明物质凯特王妃现身!外出购物视频曝光河南驻马店通报西平中学跳楼事件王树国卸任西安交大校长 师生送别恒大被罚41.75亿到底怎么缴男子被流浪猫绊倒 投喂者赔24万房客欠租失踪 房东直发愁西双版纳热带植物园回应蜉蝣大爆发钱人豪晒法院裁定实锤抄袭外国人感慨凌晨的中国很安全胖东来员工每周单休无小长假白宫:哈马斯三号人物被杀测试车高速逃费 小米:已补缴老人退休金被冒领16年 金额超20万