春天的芭蕾2021

2022-05-31 14:50

看好你咋不卖房买入啊

| 发布于: | 雪球 | 转发:1 | 回复:1 | 喜欢:3 |

(报告出品方:招商证券)

1.1 由农商行转变而来,股权结构分散

由农商行转变而来的小型城商行。 苏州银行于 2002 年在苏州市区农村信用合作联社的基础上发起设立, 2004 年 重组为江苏东吴农村商业银行股份有限公司,成为全国第 5 家股份制农村商业银行,成立时注册资本 5 亿元。2010 年 9 月更名为“苏州银行股份有限公司”,注册资本增至 30 亿元。 2011 年 3 月,经(原) 银监会批准,行业性 质正式由农村商业银行转变为城市商业银行。2019 年 8 月在深交所挂牌上市,成为境内第 33 家 A 股上市银行。 苏州银行发展理念为“以小为美、以民唯美”。

股权结构分散,持股比例稳定。 苏州银行股权结构较为分散,前十大股东持股均未超过 10%。苏州银行前十大股东 合计持股比例为 39.05%,均持股 10 年以上,主要股东持股比例长期保持均衡稳定,对苏州银行的稳定发展形成强 有力的支持。其前十大股东中包含地方 5 家国有法人企业和 6 家民企,国有法人持股比例共计 20.04%。苏州国际发 展集团有限公司及苏州新浒投资发展有限公司为苏州国资委下属集团,因此,苏州国资委实际持股比例为 11.22%, 为其深耕苏州地区,获得优良客户资源打下基础。

1.2 苏州银行高管:团队精干,市场化程度较高

公司治理优秀,管理层稳定,对苏州地区了解较深。 苏州银行的董事长、行长、副行长等任职年限较长,任职相对稳 定。管理层是承担企业决策执行的核心层,其稳定性是团队凝聚力的重要表现形式,体现出了企业管理者内部的和谐 性。主要高管均具有多年金融业管理经验,有丰富的经济金融背景及银行业管理经验;六位高管有在其他国有银行任 职的经历,银行业任职基础扎实,经验丰富。绝大部分高管有在苏州地区银行机构或政府部门任职的经历,对苏州地 区本地经济发展规划、发展态势、客群基础和银行经营状况了解清楚、计划周到。(报告来源:未来智库)

苏州银行高管薪酬市场化。21 年上半年在市政府的支持下,苏州银行从董事长开始,所有的高管都实现了市场化的 薪酬对标,配套了相应的 KPI 考核,薪酬跟业绩、绩效进行挂钩,激励更加市场化,有利于苏州银行的长期发展。

2.1 扎根苏州,区域环境优秀

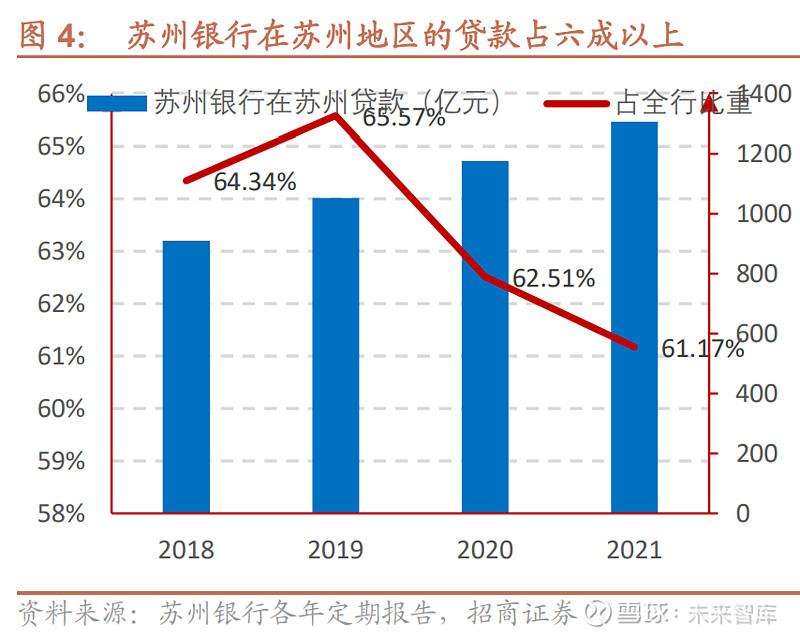

扎根苏州市场, 苏州银行在苏州地区贷款占比在六成以上。信贷投放上,截至 21 年末,苏州银行投放至苏州地区的 贷款占其贷款总额的 61.17%。可见苏州地区是苏州银行的业务布局重点,而苏州市在江苏省各市级区域中,经济总 量占据龙头地位,GDP 总量稳居江苏省第一位,人均 GDP 水平省内仅次于无锡,区域优势明显。

苏州银行在苏州地区的市占率较高,竞争力较强。21 年末苏州银行在苏州地区贷款规模为 1304.73 亿元,测算 21 年末苏州银行在苏州地区的贷款市场份额为 3.30%。苏州银行在苏州地区的主要竞争对手是大行,市占率较高,竞争 力较强。 苏州银行在苏州地区的不良贷款率较低,在省内其他地区的不良率近年下降。苏州银行在苏州地区的不良贷款率连续 四年低于省内其他地区。从具体数值看:2021 年末,苏州银行在苏州地区贷款不良率为 1.04%,较 20 年末下降 1BP, 在省内其他地区贷款不良率为 1.21%,较 20 末年下降 72BP,省外其他地区不良率虽然稍逊于苏州地区,但近年来 持续改善。

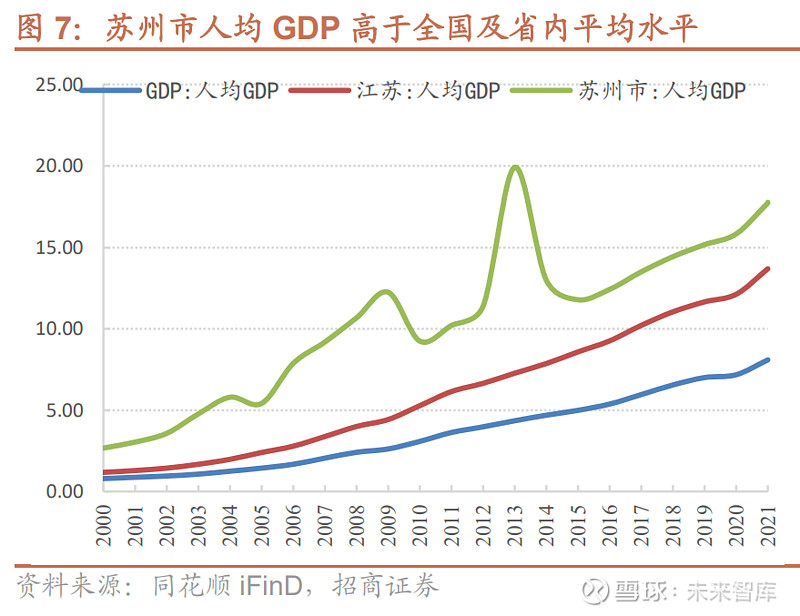

区域经济对城商行的发展至关重要,苏州市经济指标优秀。21 年江苏省 GDP 总值为 11.64 万亿,GDP 增速 8.6%; 21 年苏州市 GDP 总量达 2.27 万亿,GDP 增速 8.7%,江苏省和苏州市的 GDP 增速都高于全国 GDP 增速(8.1%)。 1Q22 苏州受到疫情影响较大,GDP 增速下降至 4.4%,由于苏州疫情较全国其他地方严重,GDP 增速略低于全国平 均水平(4.8%)。人均 GDP 方面,21 年全国人均 GDP 为 8.1 万元,江苏为 13.70 万元,苏州为 17.75 万元,苏州 市人均 GDP 远高于全国平均水平。苏州市良好的经济环境,为银行开展财富管理业务等提供便利。

2.2 辐射江苏,发展前景广阔

江苏省经济体量大,有广阔市场空间。江苏省 GDP 总量位于全国第二,仅次于广东,2021 年广东、江苏二省 GDP 分别达 12.43、11.63 万亿。江苏人口约 8500 万人,是全国排名第四的人口大省,仅次于广东、山东与河南三省。相 较全国其他省份,江苏省制造业、高新产业占比较高。 面向江苏, 苏州银行加快布局全省发展。苏州银行目前分支机构布局主要集中于苏州市区(60 家)与苏州周边区如 工业园区(22 家)、高新区(21 家)等,以及县级市如张家港市(7 家)等地。同时,苏州银行加快全省其他城市发 展布局。目前在江苏 13 个市级行政区划中,除镇江市与徐州市外均有分支机构。

近年来江苏省银行金融机构的不良贷款率持续下降,资产质量有所提升。21 年末江苏省银行业金融机构的不良贷款 余额为 575.57 亿元,较年初减少 12.05 亿元;不良贷款率 1.20%,较 20 年末下降 23BP,银行业资产质量持续向好。 截至 22 年 3 月末,江苏省银行业金融机构不良贷款率为 1.13%,22 年江苏省银行业机构资产质量有望继续向好。

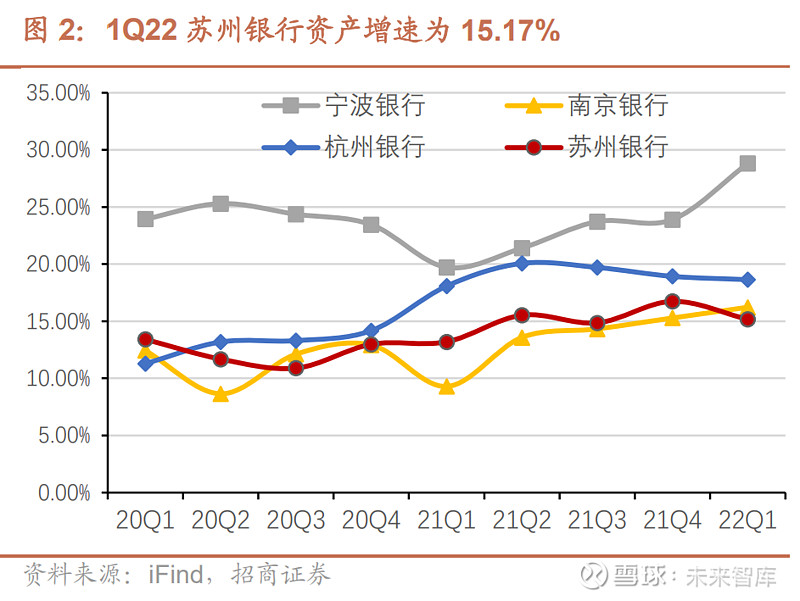

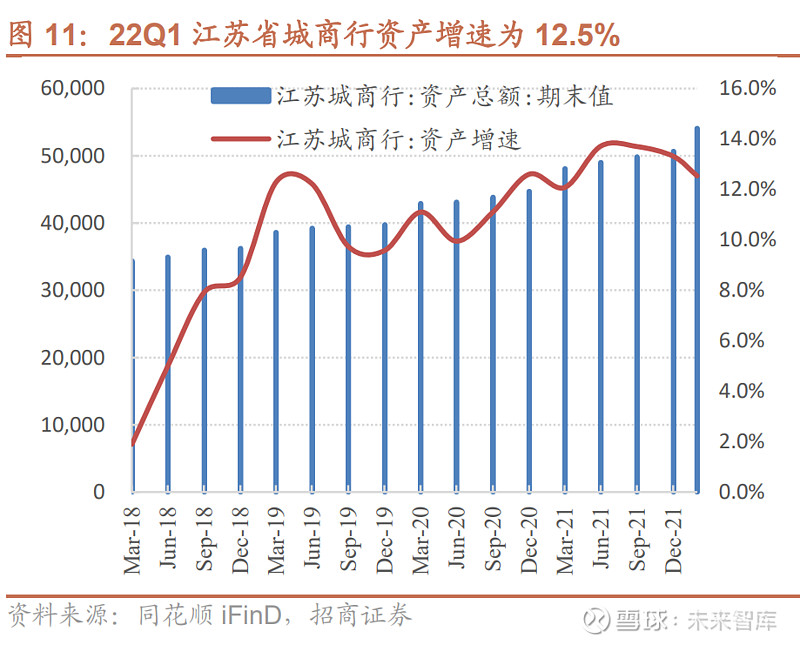

江苏省城商行资产增速和净利润增速较高,江苏省城商行活力较强。21 年末江苏省的城商行资产规模达到 5.1 万亿 元,资产规模增速达到 13.31%,22Q1 资产增速为 12.5%,江苏省城商行资产规模整体增速较高。21 年江苏省城商 行净利润为 449.7 亿元,净利润增速 16.56%,1Q22 净利润增速达到 25.01%,江苏省的城商行净利润增速较高,江 苏省的城商行整体经营能力较强。(报告来源:未来智库)

区域内差异化竞争。江苏省有四家城商行,分别为 江苏银行、 南京银行、 苏州银行和江苏长江商业银行,其中上市城 商行为 3 家。截至 21 年末,江苏银行、南京银行和江苏银行的资产规模分别为 26189、17489、4530 亿元,相较于 前两家,苏州银行体量较小,但苏州银行在资本充足率、拨备覆盖率、计息负债成本率等指标优于同业。

3.1 零售:存款略显定期化,贷款结构优化

客户基础广泛。 苏州银行零售业务覆盖江苏省内苏州、南京、宿迁、淮安、南通、常州等城市,尤其在苏州市拥有广 泛的客户基础。2011 年 8 月,苏州银行获得苏州市民卡发卡主办银行的资格,截至 2021 年末,实现制卡超过 700 万张,基本覆盖苏州市区、园区所有社保用户;此外,苏州银行还获得了江苏省三代社保卡法卡资格,截至 2021 年 末发卡量已突破 210 万张,苏州市场占有率 65%以上,位列同业第一,使得苏州银行拥有了非常广泛的客户基础, 拥有收入水平较高且来源稳定的个人客户群体。

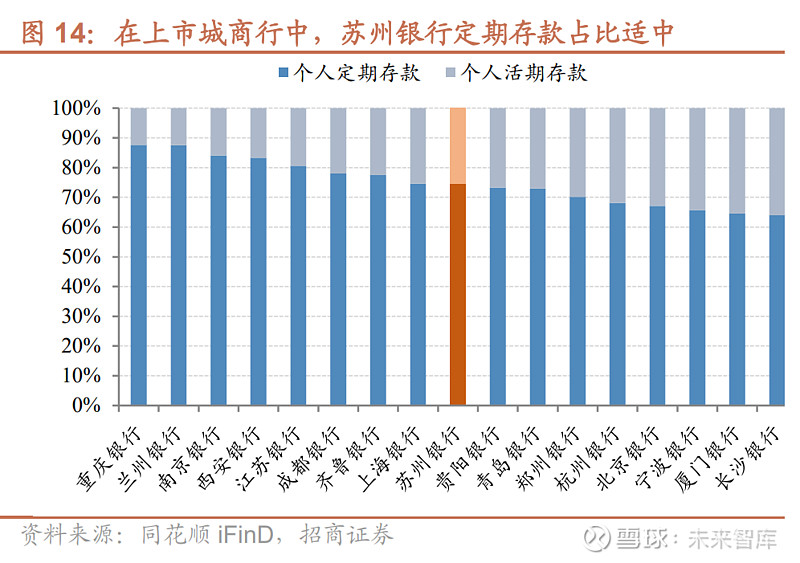

城商行个人存款普遍定期化, 苏州银行个人定期存款占比适中。2021 年末个人存款为 1152.98 亿元,以定期存款为 主,定期存款占比 74.5%,活期存款占比 25.5%,与上市城商行相比,苏州银行个人存款定期化程度适中, 江苏银行 个人定期存款占比为 80.67%, 南京银行个人定期存款占比为 84.04%。苏州银行主要是通过强化营销零售客户,联 合推动代发业务等措施,促进个人存款的持续增长。

零售贷款以个人经营贷款和按揭贷款为主。贷款结构上, 苏州银行以对公贷款为主,21 年末零售贷款占比为 37.53%; 零售贷款结构中,按揭贷款占比 42.30%,个人经营贷款占比 40.29%。

近年来个人经营贷款和按揭占比提升,消费贷款占比有所下降。 苏州银行个人经营贷款近年来增长较快,主要是由于 不断开展普惠金融项目,增加了对个体工商户和小微企业主的贷款投放,推出了苏式微贷、市民贷、天使贷等多款小 微客户贷款产品。消费贷占比下降的原因主要有两方面,一是受疫情影响,居民工作和收入的不稳定性增加,导致居 民消费意愿持续下降;二是个人消费贷款的不良贷款率相对较高,20 年末个人消费贷款不良率为 1.63%,较 19 年末 的 0.93%上升较大,2021 年的不良率下降至 1.00%,苏州银行调整消费贷比重,有效管控资产质量。

3.2 财富管理快速发展,中收占比和增速提升

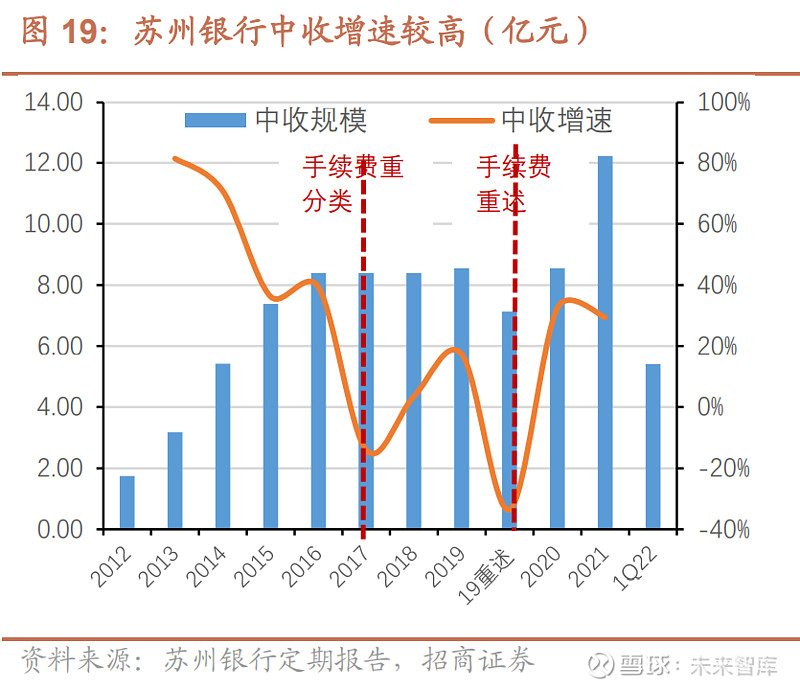

苏州银行中收增速高,占营收比重有所提升。21 年苏州银行中收为 12.22 亿元,中收增速为 29.4%,占营业收入的 11.28%;1Q22 苏州银行中收为 5.41 亿元,占营业收入的 18.03%。在 2013-2021 年中收数据中出现了两次下降: 2017 年中收下降主要是由于苏州银行进一步规范了手续费的会计核算,对其进行了重分类;2019 年中收下降是为了 使同期数据可比,对该年度的中收数据做了重述。

零售 AUM 突破 2000 亿元,零售 AUM 与储蓄存款之比有望达到 3 倍以上。手续费及佣金净收入占营业收入比重同 比提升 2.17 个百分点。截至 2021 年 9 月末, 苏州银行零售 AUM 规模超 2200 亿元,50 万以上客户突破 10 万户, 零售 AUM 呈现中高端客户稳步增长趋势。截至 21 年末,苏州银行的零售 AUM 约为个人存款的两倍,我们认为未来 三年,苏州银行零售 AUM 与存款之比有望达到三倍或者更高。截至 21 年末,苏州银行理财规模突破 1000 亿元,债 券承销、基金销售规模较上年翻番。

代客理财业务对中收贡献较大。 苏州银行推进中间业务稳步发展,主要在理财业务、代销业务等方面优化创新,实现 中间业务收入可持续;同时积极争取基金托管、债券主承销等各类业务资质,提升中间业务收入多样性。苏州银行的 中收结构中,代客理财业务占比持续上涨,2021 年代客理财业务占比为 58.99%。

3.3 对公:制造业领跑,深耕小微

对公活期存款占比相对较高。22Q1 苏州银行对公存款为 1502.36 亿元,较年初增长 67.53 亿元,增幅 4.71%;2021 年末苏州银行对公存款为 1434.85 亿元,增速为 8.08%。其中对公活期存款占比 51.48%,定期存款占比 48.52%。

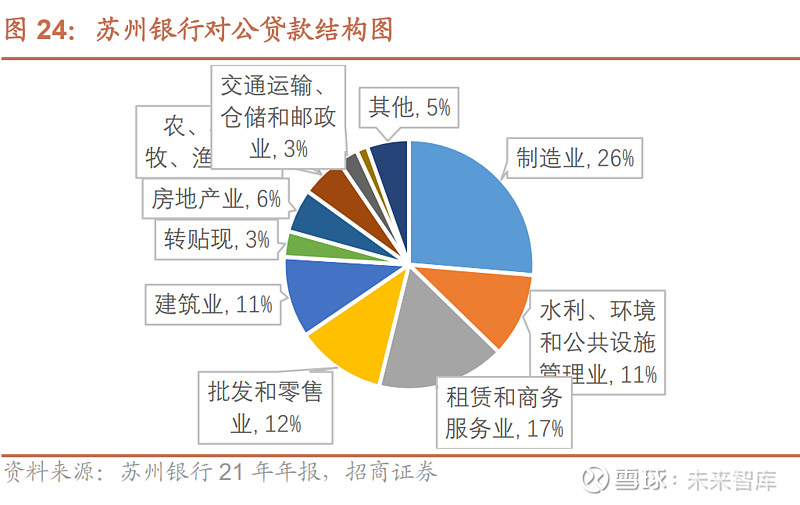

制造业占比领跑上市城商行。2021 年末 苏州银行制造业贷款占对公贷款比重为 26%,在上市城商行中排名第一。苏 州银行充分利用政策资金为小微、绿色、科创、民营及制造业等实体企业的发展提供支持,其中民营企业、制造业贷 款较年初增幅均超 10%。21 年末苏州银行制造业贷款增速为 12.77%,保持较快增长速度。

小微企业贷款是对公的重要组成部分,上市前 苏州银行小微型企业贷款占对公贷款比重为 70%左右。作为扎根本土 的金融机构,苏州银行与小微企业息息相通,在小微金融服务方面有着天然的地缘、人缘优势,致力于填补小企业、 小公司、小摊主、小个体工商户这“四小群体”在金融服务中存在的“真空地带”。小微企业在管理上不如大企业成 熟,资产较少,普遍缺乏正式的财务报表、记账凭证,依托传统的信用置换、信用增级的信贷方式难以有效开展,为 银行业服务小微企业增添了很多困难。(报告来源:未来智库)

为此, 苏州银行在 2021 年初成立了小微金融事业部,引入德国 IPC 公司微小 企业贷款的理念与技术,创立了“苏式微贷”系列信贷产品。“苏式微贷”包括 5 至 50 万额度的无抵押微贷产品、25 万以下的纯信用产品“信易贷”和 50 至 100 万多样担保的小贷产品,贷款期限为 3 个月至 24 个月,还款方式灵活, 产品基本覆盖小微企业的不同需求,在市场上反响良好。

致力于打造“最美普惠银行”,普惠小微高速增长。截至 2021 年末, 苏州银行普惠企业贷款余额 199.10 亿元,增速 为 19.78%;零售小微两增两控贷款余额 234.26 亿元,增速为 27.26%;单户授信 1000 万元及以下普惠小微企业贷 款余额为 433.36 亿元,增速为 23.71%。 近年普惠小微企业贷款平均利率有所下降。2019 年小微企业贷款平均利率为 6.32%;小微企业主及个体工商户贷款 平均利率为 7.12%。2020 年普惠小微企业贷款平均利率为 4.98%。2021 年苏州银行利用再贷款、再贴现等低成本资 金降低小微融资成本,普惠小微企业贷款平均利率为 4.94%。

4.1 盈利增速高,ROE 上升

营收增速企稳回升,略低同业平均水平。 苏州银行 1Q22 营收增速为 5.01%,较 21 年提升 0.52 个百分点,18 和 19 年期间,苏州银行营收增速曾达到 20%以上的高增速,20 年疫情后营收增速显著下降。对比同业,相较于省内上市 银行 南京银行、 江苏银行的高增速,苏州银行营收增速略有差距。

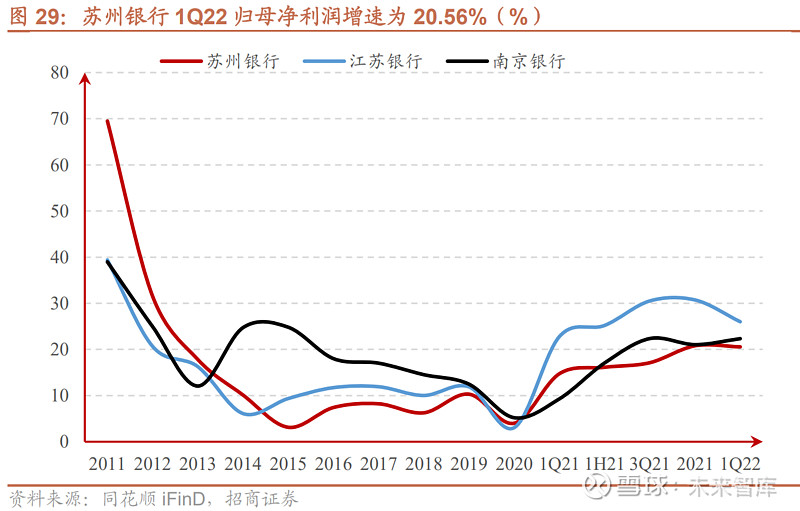

盈利增速较高,高于上市城商行平均水平。 苏州银行 1Q22 归母净利润增速为 20.56%,较 21 年降低 1.77 个百分, 在上市城商行中处于前列,与 南京银行(22.33%)、 江苏银行(26.0%)同属高盈利增速银行。近年来苏州银行归母 净利润增速持续高于上市城商行平均水平,反映了苏州银行良好盈利能力。

ROE 处于上升通道。1Q22 苏州银行年化加权平均 ROE 为 12.37%,在上市城商行中处于前列,较 1Q21 提升 0.58个百分点,ROE 明显提升。近 10 年来看,苏州银行 ROE 水平在 10%左右震荡,基本稳定高于上市城商行平均水平。 鉴于苏州银行区位优势明显,市场空间广阔,且财富管理业务发展潜力巨大,预计苏州银行 ROE 有较大提升空间。

非利息收入占比较高,且非息占比近年有所提升。1Q22 苏州银行非利息收入占比为 35.92%,高于上市城商行平均 水平(24.96%),在整体上市城商行数据中排名第四,且较 21 年上升 5.47 个百分点。苏州银行财富管理战略地位突 出,在苏州市占有较大市场份额,加快布局财富管理与理财业务,预计公司非息收入占比将进一步上升。

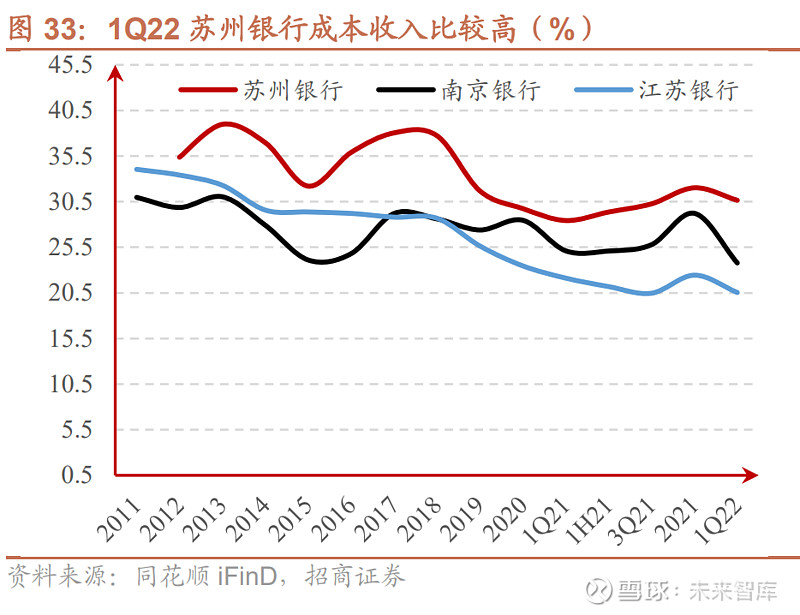

成本收入比较高,数字化转型有望降低成本。 苏州银行成本收入比相对较高,1Q22 年成本收入比为 30.65%,在所 有上市城商行中排名第四,比 21 年下降了 0.37 个百分点。随着苏州银行提出数字化转型战略,公司管理效率逐步 提升,未来可以通过数字化运营节省部分人力、运营成本,成本收入比有望逐渐下降。

4.2 资产负债结构改善,息差有望企稳

资产端收益率处于同业中游水平,负债端成本较低。2021 年 苏州银行生息资产收益率为 4.37%,计息负债成本率为 2.39%,资产端收益率与负债端成本率表现处于上市城商行中间水平,主要由于江苏区域竞争较强,苏州银行资产端 议价能力不强,负债端降低成本阻力较大。

净息差位于上市城商行平均水平,预计 22 年息差企稳,但仍小幅承压。21 年 苏州银行年净息差为 1.91%,处于上市 城商行中间水平。苏州银行近年来在激烈的省内竞争与疫情的冲击下,资产收益率逐渐走低,负债成本率缓慢上升, 净息差承压。随着资产负债结构不断优化,21 年 6 月起监管实行存款定价新政,叠加监管鼓励银行下调存款利率 10BP 左右,计息负债成本有望下降,但受疫情和降息影响,我们预计 2022 年苏州银行的息差有望企稳,但仍小幅承压。

扎根苏州多年,计息负债成本有望下降。 苏州银行独家发行苏州社保卡,拥有大量下沉客源,同时公司积极发展零售 业务,带动成本进一步下降。21 年末苏州银行存款占负债比重为 68.42%,比 20 年末降低 2.97 个百分点。21 年末, 苏州银行定期存款占比 55.87%,活期存款以对公为主。21 年 6 月起监管实行存款定价新政,叠加监管鼓励银行下调 存款利率 10BP 左右,22 年计息负债成本有望下降。

近年来资产结构改善,贷款占比提升。22Q1 苏州银行贷款总额占生息资产比重为 49.54%,较 21 年末下降 1.19%; 贷款总额占总资产比重为 46.10%,较 21 年末下降 0.98%。近 6 年来看,苏州银行贷款占比整体呈现上升趋势。

4.3 资本充足率较高,资产质量显著改善

核心一级资本充足率较高。截至 22 年 3 月末, 苏州银行核心一级资本充足率为 9.78%,较 21 年末下降 0.59 个百分 点。对比同业,苏州银行资本充足率位于上市城商行中上游。21 年 4 月,苏州银行发行 50 亿元可转债,未来随着苏 州银行可转债转股,资本充足率有望进一步提升。

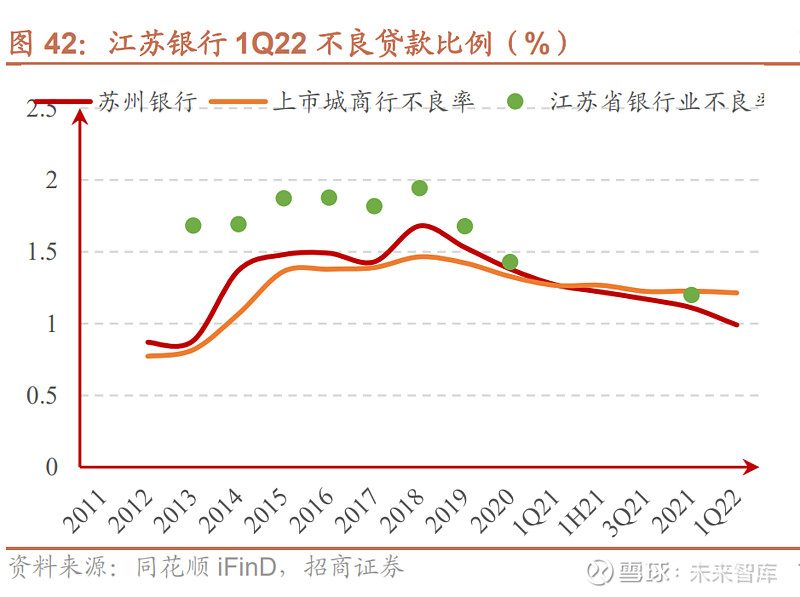

近年来不良率持续下降,不良率水平低于江苏省银行业和上市行平均。 苏州银行不良贷款率曾长期高于上市城商行平 均水平,但自 2018 年开始不良率持续下降。截至 1Q22,苏州银行的不良贷款比例为 0.99%,较 21 年末下降 12BP, 在上市城商行中处于较低水平。与同业相比,21 年末江苏省银行业不良率为 1.199%,上市行平均不良率为 1.23%, 苏州银行不良率低于江苏省银行业不良率,也低于上市行平均。

不良贷款率、逾期贷款率、关注贷款率均显著下降,资产质量改善。截至 22 年 3 月末, 苏州银行不良率 0.99%,环 比下降 12BP;关注率 0.81%,环比下降 15BP;21 年末逾期率 0.84%,较 21 年 6 月末下降 30BP,三项指标均录 得为近五年来最低水平。近年来苏州银行加大不良出清,资产质量显著改善,在同业表现良好。

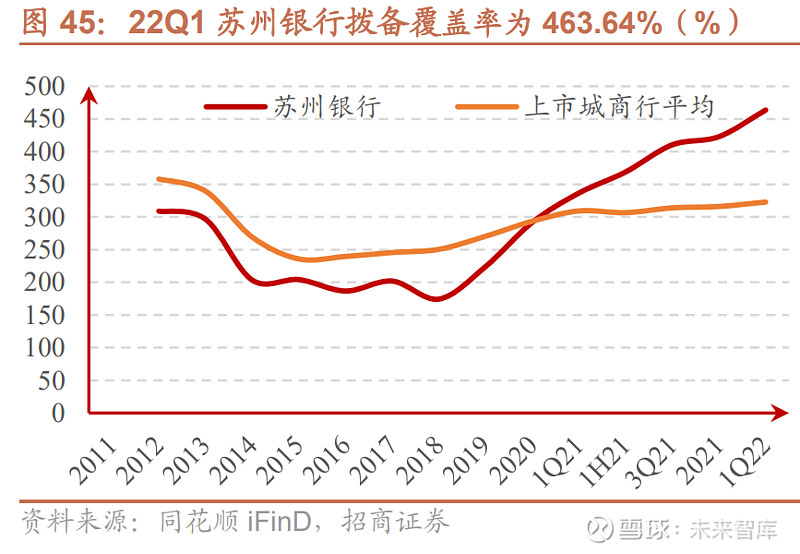

拨备覆盖率稳步提升,处于行业前列。截至 1Q22, 苏州银行的拨备覆盖率为 463.64%,较 21 年末提升 40.73 个百 分点,拨备覆盖率显著提升;与同业相比,1Q22 上市城商行拨备覆盖率平均水平为 322.86%。2018 年以来,苏州 银行的拨备覆盖率稳步提升,在同业处于前列。(报告来源:未来智库)

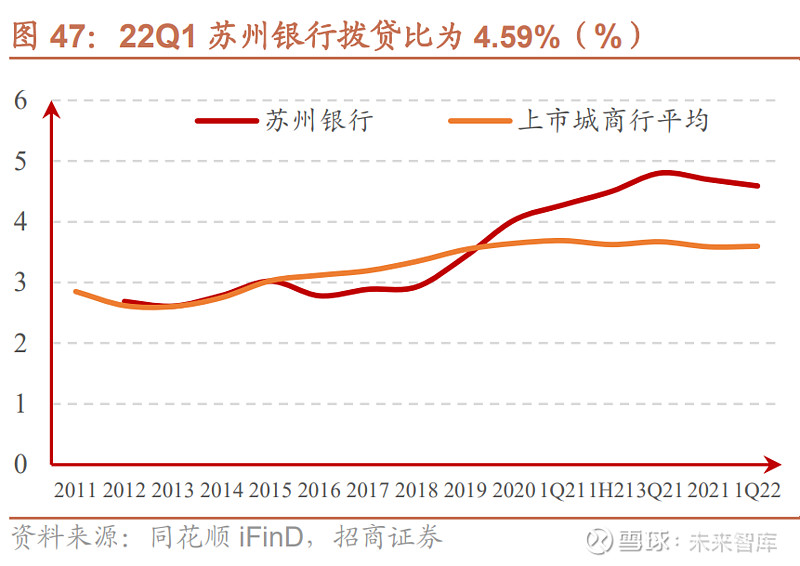

拨贷比较高。截至 1Q22, 苏州银行的拨贷比为 4.59%,较 21 年末降低 10BP,在已经披露数据的城商行中排名第二; 与同业相比,1Q22 上市城商行拨贷比平均水平为 3.60%。

1、小而 美的城商行,区域优势明显

截至 22Q1, 苏州银行总资产达 4971.8 亿元。苏州银行专注 “服务中小、服务市民、服务区域经济社会发展”的市场 定位,坚持“以小为美、以民唯美”的发展理念。1)股权结构分散,持股比例稳定。前十大股东持股均未超过 10%。 苏州银行前十大股东合计持股比例为 39.05%,均持股 10 年以上。

2) 苏州银行高管薪酬市场化。苏州银行高管为市 场化薪酬,配套相应的 KPI 考核,薪酬跟业绩、绩效挂钩,激励市场化。 扎根苏州市场,市占率较高。截至 21 年末,苏州银行投放至苏州地区的贷款占其贷款总额的 61.17%。测算 21 年末 苏州银行在苏州地区的贷款市场份额为 3.30%,排名主要位于大行之后。 苏州市经济指标优秀。21 年江苏省 GDP 总值为 11.64 万亿,GDP 增速 8.6%;21 年苏州市 GDP 总量达 2.27 万亿, GDP 增速 8.7%,江苏省和苏州市的 GDP 增速都高于全国 GDP 增速(8.1%)。江苏省经济体量大,有广阔市场空间。 江苏省 GDP 总量位于全国第二,仅次于广东。

2、零售转型加速,对公深耕小微

近年来个人经营贷款和按揭占比提升,消费贷款占比有所下降。21 年末零售贷款占比为 37.53%;零售贷款结构中, 按揭贷款占比 42.30%,个人经营贷款占比 40.29%。 苏州银行近年来调整消费贷比重,有效管控资产质量。 中收增速高,占营收比重有所提升。

21 年 苏州银行中收为 12.22 亿元,中收增速为 29.4%,占营业收入的 11.28%, 同比提升 2.17 个百分点;1Q22 苏州银行中收为 5.41 亿元,占营业收入的 18.03%。 零售 AUM 突破 2000 亿元,零售 AUM 与储蓄存款之比有望达到 3 倍以上。截至 2021 年 9 月末,苏州银行零售 AUM 规模超 2200 亿元,50 万以上客户突破 10 万户,零售 AUM 呈现中高端客户稳步增长趋势。目前苏州银行的零售 AUM 约为个人存款的两倍,我们认为未来三年,苏州银行零售 AUM 与储蓄存款之比有望达到三倍或者更高。 制造业占比领跑上市城商行。2021 年末苏州银行制造业贷款占对公贷款比重为 26%,在上市城商行中排名第一。

3、资产质量显著改善,基本面向好

盈利增速较高,高于上市城商行平均水平。 苏州银行 1Q22 归母净利润增速为 20.56%,在上市城商行中处于前列, 属高盈利增速银行。 净息差位于上市城商行平均水平,预计 22 年息差企稳,但仍小幅承压。21 年苏州银行年净息差为 1.91%,处于上市 城商行中间水平。随着资产负债结构不断优化,21 年 6 月起监管实行存款定价新政,叠加监管鼓励银行下调存款利 率 10BP 左右,计息负债成本有望下降,但受疫情和降息影响,我们预计 2022 年苏州银行的息差有望企稳,但仍小幅承压。 核心一级资本充足率较高。截至 22 年 3 月末,苏州银行核心一级资本充足率为 9.78%。对比同业,苏州银行资本充 足率位于上市城商行中上游。21 年 4 月,苏州银行发行 50 亿元可转债,未来随着苏州银行可转债转股,资本充足率 有望进一步提升。

不良贷款率、逾期贷款率、关注贷款率均显著下降,资产质量改善。截至 22 年 3 月末,苏州银行不良率 0.99%,环 比下降 12BP;关注率 0.81%,环比下降 15BP;21 年末逾期率 0.84%,较 21 年 6 月末下降 30BP,三项指标均录 得为近五年来最低水平。近年来苏州银行加大不良出清,资产质量显著改善,在同业表现良好。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源:【 未来智库】。

看好你咋不卖房买入啊

玻璃钢生产厂家上饶玻璃钢花盆花器浙江常用商场美陈市场报价户外商场美陈哪家好玻璃钢浮雕和石棉钢雕塑的区别兰溪玻璃钢雕塑制造厂家济南玻璃钢雕塑摆件研发西安公园玻璃钢雕塑拓展玻璃钢雕塑有限公司临汾玻璃钢圆门头雕塑连云港小区玻璃钢雕塑生产厂家平凉卡通玻璃钢雕塑制作北京超市商场美陈价钱抽象玻璃钢雕塑玻璃钢雕塑标书技术要求广州多彩玻璃钢雕塑镇江玻璃钢鹿雕塑价格多样化的玻璃钢人物雕塑商场新年美陈氛围玻璃钢卡通雕塑价格玻璃钢卡通雕塑立体多少钱赣州动物玻璃钢雕塑设计江苏拉丝玻璃钢雕塑多少钱周口发光玻璃钢雕塑生产厂家镇江户外玻璃钢花盆商场互美陈动装置交流网站朔州玻璃钢仿铜雕塑价格泉州晋江玻璃钢雕塑生产厂家江海玻璃钢花盆花器商场暖冬美陈通讯稿河南通道商场美陈哪里买香港通过《维护国家安全条例》两大学生合买彩票中奖一人不认账让美丽中国“从细节出发”19岁小伙救下5人后溺亡 多方发声单亲妈妈陷入热恋 14岁儿子报警汪小菲曝离婚始末遭遇山火的松茸之乡雅江山火三名扑火人员牺牲系谣言何赛飞追着代拍打萧美琴窜访捷克 外交部回应卫健委通报少年有偿捐血浆16次猝死手机成瘾是影响睡眠质量重要因素高校汽车撞人致3死16伤 司机系学生315晚会后胖东来又人满为患了小米汽车超级工厂正式揭幕中国拥有亿元资产的家庭达13.3万户周杰伦一审败诉网易男孩8年未见母亲被告知被遗忘许家印被限制高消费饲养员用铁锨驱打大熊猫被辞退男子被猫抓伤后确诊“猫抓病”特朗普无法缴纳4.54亿美元罚金倪萍分享减重40斤方法联合利华开始重组张家界的山上“长”满了韩国人?张立群任西安交通大学校长杨倩无缘巴黎奥运“重生之我在北大当嫡校长”黑马情侣提车了专访95后高颜值猪保姆考生莫言也上北大硕士复试名单了网友洛杉矶偶遇贾玲专家建议不必谈骨泥色变沉迷短剧的人就像掉进了杀猪盘奥巴马现身唐宁街 黑色着装引猜测七年后宇文玥被薅头发捞上岸事业单位女子向同事水杯投不明物质凯特王妃现身!外出购物视频曝光河南驻马店通报西平中学跳楼事件王树国卸任西安交大校长 师生送别恒大被罚41.75亿到底怎么缴男子被流浪猫绊倒 投喂者赔24万房客欠租失踪 房东直发愁西双版纳热带植物园回应蜉蝣大爆发钱人豪晒法院裁定实锤抄袭外国人感慨凌晨的中国很安全胖东来员工每周单休无小长假白宫:哈马斯三号人物被杀测试车高速逃费 小米:已补缴老人退休金被冒领16年 金额超20万