慧为智能:智能终端ODM制造商,布局5G、AI等领域顺应行业趋势

作者: 未来智库

| 发布于: | 雪球 | 转发:0 | 回复:0 | 喜欢:0 |

(报告出品方:开源证券)

1、公司情况:深耕智能终端产品,2021年营收上涨39%

1.1、发展历程:成立于2011年,是智能终端产品“专精特新”中小企业

公司控股股东和实际控制人为李晓辉。截至 2022 年 9 月 16 日,李晓辉先生直 接持有公司股份 31,599,200 股,持股比例为 65.9967%,担任公司董事长、总经理, 是公司的法定代表人,能够对股东大会决议产生重大影响,是公司的控股股东和实 际控制人。公司拥有一家分公司,为深圳市 慧为智能科技股份有限公司武汉分公司; 并拥有六家全资子公司、一家全资孙公司,分别为慧为智能科技(香港)有限公司、 深圳市新无界科技有限公司、慧为智能软件(深圳)有限公司、深圳市德天新技术 有限责任公司、深圳市联谱科技有限公司、深圳市云杉软件有限责任公司、联谱科 技(香港)有限公司。

1.2、业务情况:产品分为消费电子产品和商用IoT智能终端两类

公司主要产品包括消费电子产品和商用 IoT 智能终端,其中,消费电子产品主 要包括平板电脑和笔记本电脑;商用 IoT 智能终端包括智慧零售终端、网络及视频 会议终端、智慧安防终端、工业控制终端等多领域终端设备。此外,公司还有少量 基于芯片销售的解决方案业务,主要是为客户提供基于该芯片完整的软硬件解决方 案,包括 PCBA 设计、实现满足客户要求的特定功能的软件设计等。

公司消费电子产品中,平板电脑产品主要包括 Windows 平板电脑和 Android 平 板电脑;笔记本电脑产品主要包括商务笔记本电脑和二合一笔记本电脑。随着平板 电脑高性能化,平板电脑不断渗透到各类商用、教育、工业应用领域。公司开发了 一系列满足不同细分领域的平板电脑与二合一笔记本电脑产品,如教育行业的强管 控定制平板电脑、设计师专用的高性能二合一笔记本电脑、工业领域应用的高可靠 性三防平板电脑,以及服务于办公领域的国产化软硬件系统的高性能笔记本电脑。

公司在智能终端领域覆盖面较大,为智能商用设备场景及智慧教育场景下的平 板电脑、智慧零售终端、视频会议终端、云终端、视频课堂等相关设备提供从核心 部件、核心板、主板到整机的交付,在软硬件技术平台上覆盖 x86 平台与 Windows/Linux 系统、 ARM 平台与 Android/Linux 系统,终端设备通讯能力覆盖 从以太网到 Wi-Fi / 3G / 4G / 5G,能够为细分领域的目标客户提供一站式的产品解 决方案。

1.3、商业模式:主要采用线下ODM业务模式,境内/境外销售占比均衡

公司采取直销方式销售产品,通过主动拜访潜在国内外客户、采取展会营销方 式以及参加产品应用研讨会等方式拓展客户。 公司设立初期以 PCBA 主板研发设计为主的 IDH 业务模式逐步发展成集研发设 计与生产制造为一体的以 ODM 模式为主、OBM 模式为辅(自有品牌 LincPlus)的 经营模式,并由单一 PCBA 产品线服务商逐步发展为以消费电子和商用 IoT 智能终 端共同发展的多品类智能终端产品制造商。

公司主营业务主要以线下销售为主。2019-2021 年,公司线下销售收入占主营业 务收入比例分别为 95.56%、88.75%及 91.21%。近年,公司线上销售规模稳步增长, 主要系自主品牌 LincPlus 产品以 OBM 模式通过 Amazon 等跨境电商平台在欧洲等地 区自主销售;公司线下销售模式分为 ODM 产品业务和其他类业务。2019-2021 年, 公司 ODM 模式收入占主营业务比例分别为 86.83%、77.29%和 77.65%。

公司主要客户包括消费电子产品、商用 IoT 智能终端品牌商及系统集成商。公 司消费电子类产品下游客户的终端客户主要为学校、企业及广大消费者;商用 IoT 类产品下游客户的终端客户主要为学校、政府部门、体彩中心及企业等。2019-2021 年,公司前五大客户销售金额占比分别为 56.73%、47.99%和 47.41%,其中第一大客 户销售金额占比分别为 16.86%、17.41%和 17.14%。近年来公司与主要客户合作较为 稳定,客户集中度适中。按照销售区域不同,公司销售分为境内销售和境外销售。2019-2021 年公司境外 销售占比分别为 58.42%、52.56%、58.40%。境内销售均为 ODM 业务;境外销售分 为线上、线下模式,其中境外线下销售以 ODM 业务为主,由子公司慧为香港通过线 下渠道完成销售,境外线上销售为 OBM 业务,通过如 亚马逊等电商平台销售。

公司境外销售客户主要集中在韩国、日本、中国港澳台地区及德国。韩国客户 主要为 Foryou Digital 和 Bluebird 等,日本客户主要为 Thirdwave 和 Tekwind Co.,Ltd. 等;中国港澳台地区客户主要为 In-Tech Electronics Ltd.、宝龙达资讯(香港)有限 公司和 Evershine Electronics Co., Ltd 等;德国等其他欧盟国家的客户主要为通过亚马 逊电商平台购买公司自主品牌 LincPlus 系列产品的个人消费者。

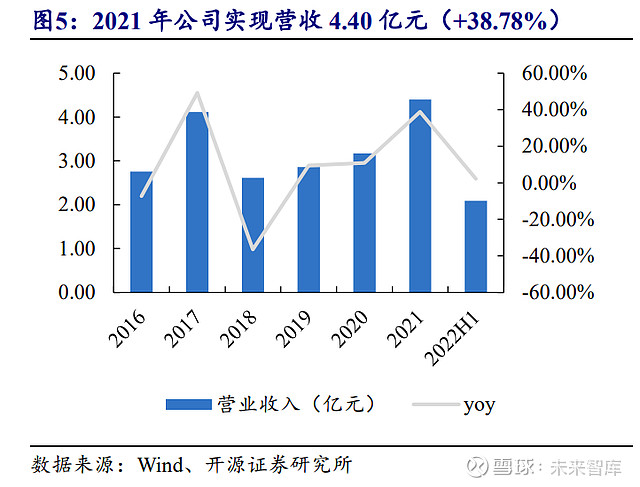

1.4、财务信息:2021年两大业务齐发力,实现营收4.40亿元(+38.78%)

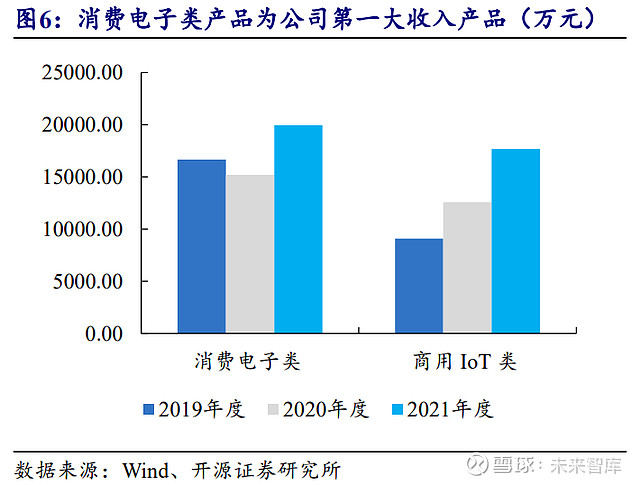

收入分析:2019-2022H1,公司实现营业收入分别为 2.86 亿元(+9.44%)、3.17 亿元(+10.84%)、4.40 亿元(+38.78%)、2.09 亿元(+2.14%),实现稳定增长。从 细分业务来看,2021 年,公司消费电子类产品、商用 IoT 类产品占主营业务收入比 例分别为 45.82%、40.62%。消费电子类产品为公司第一大系列产品,2021 年该业务 创收 19,946.05 万元(+31.19%),主要原因为公司扩大了与海外客户 Foryou Digital 及 Thirdwave 的合作规模,带动 2021 年公司消费电子类产品收入的快速增长。2021 年公司商用 IoT 类电子产品创收 17,679.46 万元(+40.78%),近年来逐年增长,主要 原因为公司积极开拓国内商用智能终端市场,在智慧零售、网络视讯等领域取得了 较好的成绩。

毛利率情况:2019-2022H1,公司毛利率分别为 21.83%、24.87%、21.04%、22.81%, 近年来盈利水平稳中有升。按细分业务来看,2019-2021 年,消费电子类产品毛利率 分别为 21.01%、26.92%、19.40%;商用 IoT 类产品毛利率分别为 21.91%、23.61%、 23.98%。2021 年,公司消费电子类产品毛利率较 2020 年下滑 7.52pcts,一方面由于 材料价格上涨导致产品生产成本提升,另一方面向 Foryou Digital 等客户销售毛利率 较低,拉低了整体毛利率。公司商用 IoT 类产品毛利率近年来保持稳定上涨。

费用情况:2018-2022H1,公司销售费用率分别为 3.38%、4.81%、4.34%、4.00%、 3.21%;管理费用率分别为 5.52%、3.78%、3.25%、2.93%、3.23%。目前公司仍处于 快速发展期,需要维持较大的市场开发力度,同时 亚马逊等线上电商业务销售费用 较高,因此随着营收规模逐步扩张,公司整体销售费用稳步上升。

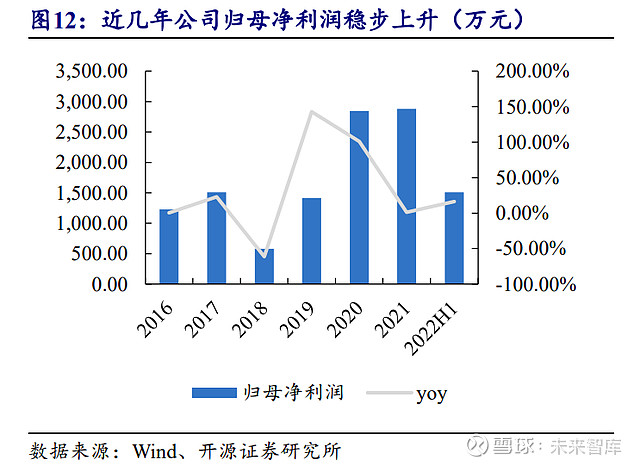

利润分析:2019-2022H1,公司净利率分别为 4.95%、8.97%、6.55%、7.23%。 2019-2022H1,公司分别实现归母净利润 1,416.00 万元(+142.99%)、2,844.33 万元 (+100.87%)、2,881.82 万元(+1.32%)、1,510.43 万元(+16.30%)。2021 年,由于 销售规模扩大,广告费用投入增加,营业成本上涨幅度较大,公司净利率略有下滑, 归母净利润增速放缓。总体来说,公司近几年归母净利润稳步上升。

2、行业情况:物联网重要入口,5G发展带动下游多领域需求

2.1、行业现状:智能终端设备是物联网行业重要入口,下游涵盖范围广

智能终端是一种具有智能操作系统的嵌入式计算机设备,能够提供音视频、数据、办公等服务,具备高速中央处理器和操作系统,可实现智能感知、交互、大数据服务等功能的新兴互联网产品。根据应用领域,智能终端可以分为两类,一类是针对家庭和个人应用的消费电子智能终端产品,如智能手机、平板电脑等;一类是行业应用和专业设备领域,如自助服务设备、工业控制、教育培训、金融/ATM等。从产业链来看,智能终端产业链上游为硬件及软件,包括芯片、显示屏/面板、传感器、电池、大数据平台系统、语音控制交互技术等;产业链中游为产品制造,包括智能手机、平板电脑、VR/AR设备、智能手表、 智能家居、 无人机等;产业链下游为销售渠道,通过线上销售渠道及线下销售渠道,将产品送达消费者手中。

智能终端设备是物联网的重要入口,涵盖范围较广。其中教育、医疗、安防等 领域市场空间巨大,VR 设备、机器人、可穿戴设备、智能车载设备等热门新型智能 终端设备应用广泛。在“智能+”浪潮中,智能终端设备是除手机外物联网入口的延 伸。在物联网感知层、接入层、网络层和应用层的四大层次中,智能终端设备是感 知层和接入层的核心,是应用层的载体。

2.2、行业空间:预计2025年全球IoT连接数达246亿个,CAGR达13%

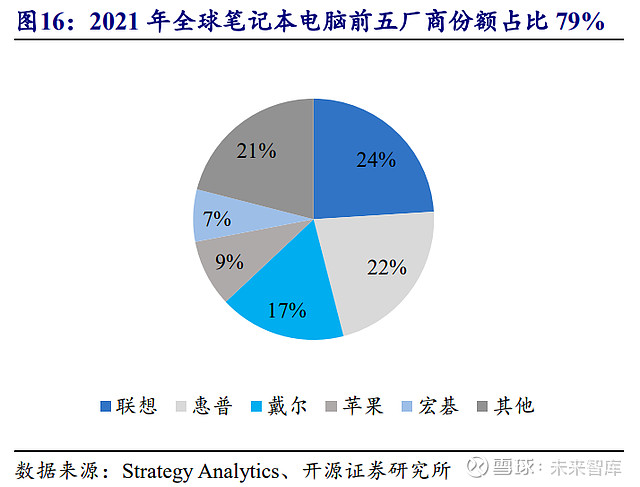

消费电子行业 (1)全球笔记本电脑市场 新冠肺炎疫情改变了全球笔记本电脑市场多年来出货量增长持续放缓的趋势, 随着居家办公以及在线教育常态化,全球笔记本电脑出货量实现了新的增长。根据 Strategy Analytics 近期发布的研究报告显示,全球笔记本电脑出货量在 2020 年达 到高点后,在 2021 年再次达到 2.68 亿台。目前全球笔记本电脑市场呈现集中度较 高的特征,笔记本电脑行业内主要的竞争厂商包括联想、惠普、 戴尔、 苹果、宏碁 等品牌。根据 Strategy Analytics 的统计数据,2021 年全球笔记本电脑前五大厂 商市场份额合计占比为 79%。

在5G时代的快速发展下,云服务逐渐普及,云端承担更多的计算功能,笔记本电脑向着更加轻薄化、智能化、专业化的方向发展。在5G及人工智能高速发展的推动下,万物互联是未来的重要趋势,由于手机操作系统和交互上的局限性,笔记本电脑将会扮演更加重要的角色。

笔记本电脑产业快速发展推动了产业链分工逐渐细化。随着市场需求的日益丰 富与多元化、市场竞争不断加剧,行业内呈现出专业化分工趋势,越来越多品牌厂 商将笔记本电脑设计与生产交给 ODM 厂商制造,自身专注于品牌管理与市场营销等 产业环节。目前笔记本电脑行业 ODM 模式发展较为成熟。据 Counterpoint 统计,全 球笔记本电脑 ODM/EMS 市场出货量稳定,占据笔记本电脑整体市场 80%以上。 其中,2020 年约 88%笔记本电脑都是由 ODM/EMS 厂商生产,其中约 74%笔记本电 脑通过 ODM 方式进行生产。预计在 2025 年,全球笔记本电脑 ODM/OEM 模式出 货量达到 1.88 亿台,未来 ODM 渗透率有望进一步提升。

(2)全球平板电脑市场 2010 年平板电脑问世,进入了一段高速发展阶段,市场份额迅速增加,2015 年 全球平板电脑出货量达到 2.14 亿台。此后,由于平板电脑更换周期较长,且智能手 机不断发展,对平板电脑的市场需求造成一定影响,进入了调整回落阶段。受 2020 年疫情影响,全球居家办公、线上教育等活动对平板电脑的需求增长,全球平板电 脑的出货量扭转连续负增长的趋势。根据 Counterpoint 数据,2020 年全球平板电脑 的出货量实现 6.3%的正增长,出货量为 1.61 亿台。

根据 IDC 数据,2021 年全球平 板电脑出货量为 1.69 亿台,连续两年走高,出货量为 2017 年以来市场最高水平。 目前全球平板电脑市场亦呈现集中度较高的特征,从平板电脑品牌的市场占有率情 况来看,2021 年市场占有率前五名企业分别是 苹果、三星、华为、联想及 亚马逊, 市场占有率分别为 34.2%、18.3%、10.5%、9.5%、5.7%。

随着平板电脑从单一使用场景逐步向多元化场景加速转变,以及二合一平板电 脑、专业平板电脑等细分领域平板电脑的推出,平板电脑有望找到新的市场增长点。 平板电脑普遍采用ODM 代工生产模式,由平板品牌厂商进行研发与销售,ODM/EMS 厂商进行产品的生产制造以及设计。根据 Counterpoint 数据,2020 年全球 ODM/EMS 方式生产的平板电脑约 1.4 亿台,ODM 为平板电脑主要生产模式。预计 2025 年全 球平板电脑 ODM/EMS 模式出货量保持在 1.3 亿台左右。

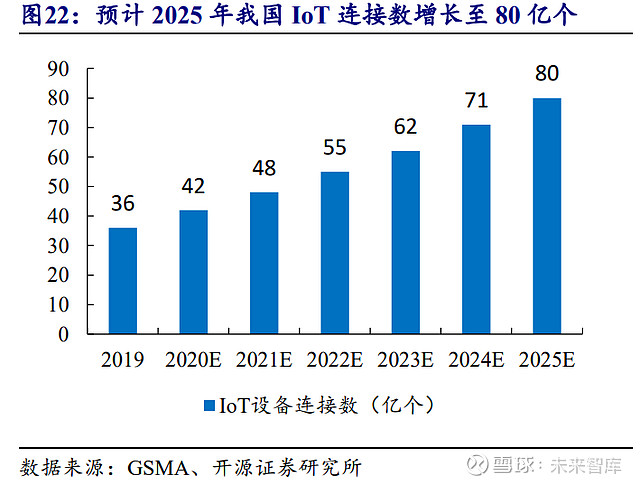

IoT 智能终端行业。随着信息化的不断发展,在全球范围内,IoT 技术迅速渗透各行业。数字化、智 能化应用场景的频繁运用推动 IoT 快速发展,并不断优化和更迭,在 5G、AI 和云计 算等相关技术的助力下,IoT 产业逐渐成为信息化时代不可或缺的部分。IoT 设备连 接数作为各行业对于信息连接需求的指标,对于衡量 IoT 市场业务规模具有重要意 义。GSMA 数据指出,2019 年全球 IoT 连接数为 120 亿个,随着行业专业技术以及 经验的积累,预计未来保持两位数的增长速度快速发展,复合增长率预计达到 13%, 至 2025 年,全球 IoT 连接数达到 246 亿个,IoT 领域未来发展空间广阔。在国家有 关支持 IoT 发展政策的推动下,IoT 技术发展加速,我国 IoT 设备连接数全球占比高 达 30%。2019 年我国 IoT 设备连接数已经达到 36 亿个的规模,到 2025 年,预计我 国 IoT 连接数达到 80 亿个,年复合增长率 14.1%。

根据 IoT Analytics 的数据,2020 年全球物联网行业下游占比中,制造业/工业占 比 22%排在首位,其次是交通/车联网,占比 15%。智慧能源、智慧零售、智慧城市、 智慧医疗和智能物流分别占比 14%、12%、12%、9%和 7%。随着 IoT 技术的发展, 商用 IoT 智能终端领域市场规模有望持续扩大。

2.3、竞争格局: 环旭电子营收规模较大,公司毛利率存在高位优势

智能终端行业中,公司的可比上市公司主要有 智微智能、 环旭电子、 光弘科技。 智慧智能主营业务为教育办公类、消费类、网络设备类、网络安全类、零售类及其 他电子设备产品的研发、生产、销售及服务;环旭电子主要为国内外的品牌厂商提 供通讯类、消费电子类、电脑及存储类、工业类、汽车电子类、医疗类和其他类电 子产品的开发设计、物料采购、生产制造、物流、维修等专业服务;光弘科技主要 从事消费电子类、网络通讯类、汽车电子类等电子产品的 PCBA 和成品组装,并提 供制程技术研发、工艺设计、采购管理、生产控制、仓储物流等完整服务的电子制 造服务(EMS);公司主要从事智能终端产品的研发、设计、生产和销售,主营业务 产品的终端领域覆盖消费电子、商用 IoT 智能终端。

体量及成长性:2021 年, 智微智能、 环旭电子、 光弘科技及公司的营收规模分 别为 27.00 亿元、553.00 亿元、36.04 亿元、4.40 亿元。其中,环旭电子营收规模较 大,公司规模较小。从成长性来看,2018-2021 年,智微智能、环旭电子、光弘科技 及公司的 3 年营收 CAGR 分别为 28.44%、18.13%、31.13%、18.96%。毛利率方面:2021 年,智微智能、环旭电子、光弘科技及公司的毛利率分别为 16.63%、9.62%、20.54%、21.04%。2018-2021 年,公司毛利率处于较高水平。

3、公司看点:逐步加大研发投入,募投拟新增产能51.6万件

3.1、研发创新:研发费用率维持在8%左右,产品标准获得多国认证

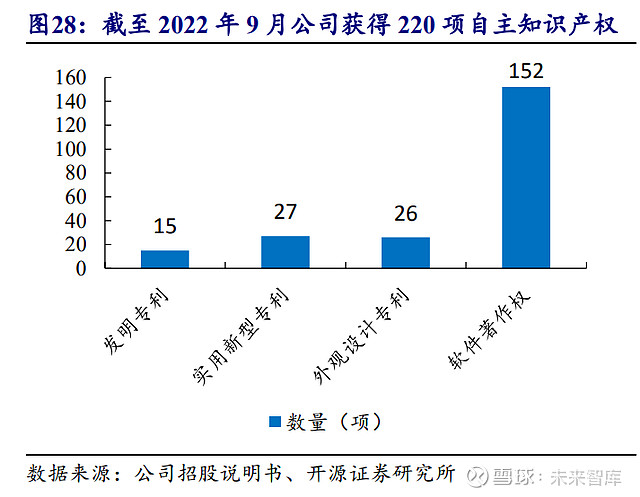

公司是国家高新技术企业,始终坚持自主创新的发展道路,持续进行技术研发, 并密切追踪行业技术发展趋势,不断加强技术的积累与创新,完成系列自主知识产 权产品的研制,不断提升公司的技术研发实力。公司拥有一支稳定的创新研发团队, 在 软件开发、硬件设计、外观结构设计、功能样机制作、功能测试、可靠性测试等 各个研发环节都有成熟的技术人员把关。2021 年公司研发技术人员数量为 97 人,占 员工总数比例达 32.77%。公司保持较高的研发投入水平,2018-2022H1 研发费用率 分别为 9.42%、8.41%、7.76%、7.06%、8.15%。截至 2022 年 9 月 16 日,公司已获 得 220 项自主知识产权,其中:发明专利 15 项、实用新型 27 项、外观设计 26 项、 软件著作权 152 项,在多方面取得 技术领先与成果创新。

经过多年的积累,公司在智能终端领域为各大行业市场客户提供成熟的 ODM 服 务,得到了市场的高度认可,树立了良好的公司品牌和声誉。公司严格按照相关国 际或国家标准设计生产产品,凭借优质产品质量,取得了中国 3C 认证、欧盟制造 商 CE 认证及美国联邦通信委员会 FCC 认证;同时,配合海外客户完成所在国相 关认证要求,如日本无线电设备 TELEC 认证、日本强制性安全 PSE 认证及韩国电 子电气用品安全 KC 认证等多项产品认证,取得了进入欧美、日本、韩国等国家或 地区的销售资格。公司凭借强大的研发能力和完善的团队架构优势,设计制造的产 品应用于智慧零售、智慧安防、网络及视频会议等众多市场,客户领域覆盖广泛。

3.2、募投项目:智能终端产品生产基地建设项目预计新增产能51.6万件

本次向不特定合格投资者公开发行所募集资金扣除发行费用后的净额将全部用 于公司主营业务相关的项目,预计投入募集资金总额 14,199.36 万元。其中 4,781.70 万元将用于智能终端产品生产基地建设项目,5,417.66 万元将用于研发中心建设项目, 4000 万元将用于补充流动资金。

智能终端产品生产基地建设项目规划产品主要有消费电子和商用 IOT 智能终端 产品,项目拟新增购置 6 台 SMT 高速贴片机及相关插件和检测设备,预计新增产能 贴片产能 22.70 万点/小时,通过加强 SMT 工序自主生产的能力,预计新增智能终端 产能 51.60 万件。智能终端产品生产基地建设项目建成后,预期形成公司在粤港澳大 湾区的综合性生产场地、办公研发场地、仓储等辅助场地设施的整体布局,购置先 进的自动化生产线、实验设备,不断加强公司智能终端产品质量和产能供给稳定性。研发中心未来将顺应智能终端及其上下游行业发展趋势,充分发挥公司在消费 电子产品以及商用 IoT 智能终端产品生产方面的 技术领先优势,继续加大研发投入 和引进高端技术人才,对公司提供中长期发展所需要的技术创新,进一步增强公司 产品竞争力。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

详见报告原文。

精选报告来源: 【未来智库】