职工福利费支出纳税调整项目填报要点和操作实务

《中华人民共和国企业所得税法实施条例》第四十条规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

【案例】甲公司是一家家具制造企业,执行《企业会计准则》。2018年应付职工薪酬部分财务数据如下:

1.实发工资薪金总额为980000元;

2.应付职工薪酬-职工福利费科目实际发生额220000元。

请问:2018年该企业职工福利费支出如何纳税申报?

分析:按照税法规定允许税前扣除的金额为980000×14%=137200元,实际发生的职工福利费为220000元,允许税前扣除的职工福利费的金额为137200元,应纳税调增金额=220000-137200=82800元。

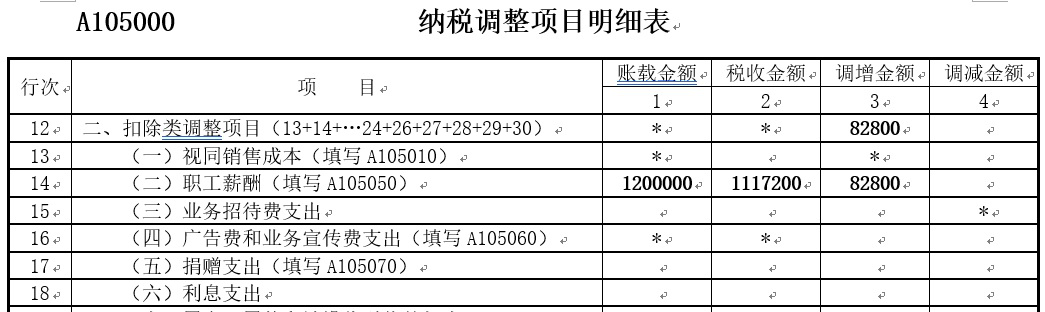

2018年甲公司企业所得税年度纳税申报填报如下:

职工福利费支出纳税调整项目填报要点和操作实务

A105050《 职工薪酬支出及纳税调整明细表》第3行“二、职工福利费支出”:填报纳税人本年度发生的职工福利费及其会计核算、纳税调整等金额。

填报要点:

(1)第1列“账载金额”:填报纳税人会计核算计人成本费用的职工福利费的金额。

(2)第2列“实际发生额”:分析填报纳税人“应付职工薪酬”会计科目下的职工福利费用实际发生额。

(3)第3列“税收规定扣除率”:填报税法规定的扣除比例(14%)。

(4)第5列“税收金额”:填报按照税法规定允许税前扣除的金额,按第1行第5列“工资薪金支出/税收金额”×14%、本表第3行第1列、本表第3行第2列三者孰小值填报。

(5)第6列“纳税调整金额”:填报第1-5列的余额。纳税人具体填报时需要注意《企业会计准则第9号——职工薪酬》(2014修订版)与税法及国税函[2009]3号文件中职工福利费支出的财税处理差异。

【案例】甲公司2018年会计核算计入成本费用的职工福利费的金额56000元,会计核算“应付职工薪酬”科目中职工福利费用实际发生额85000元,“工资薪金支出”的税收金额为300000元。

分析:按照税法规定允许税前扣除的金额为42000元(300000×14%),实际发生的职工福利费金额85000元,允许税前扣除的职工福利费的金额为42000元,纳税调整金额=56000-42000 =14000(元)。

企业所得税年度纳税申报填报实务如表所示。

职工薪酬支出及纳税调整明细表(2018年)A105050

行次

|

项目

| 账载 金额 | 实际发生额 | 税收规 定扣除率 | 以前年度累计结转扣除额 | 税收 金额 | 纳税调 整金额 | 累计结转以后年度扣除额 |

1

| 2

| 3

| 4

| 5

| 6 (1-5) | 7 (1+4-5) | ||

1 | 一、工资薪金支出 | * | * | 300000 | * | |||

2 | 其中:股权激励 | * | * | |||||

3 | 二、职工福利费支出 | 56000 | 85000 | 14% | * | 42000 | 14000 | * |