Saas企业跟踪第10篇:光云科技解读

对于美国的SAAS企业的概况,用一个词语形容,那就是百花齐放、百家争鸣的局面,着实让人羡慕。

跟TO C领域,我们国内很多企业是照搬美国企业的模式,而后在国内发展得如火如荼;在TO B领域,我们同样是大量借鉴美国企业。如销售易、分享逍客对照Salesforce;容联云、融云对照Twilio;Udesk对照Zendesk;钉钉对照Slack等等,可惜,至今,没有特别成功的中国SAAS企业。

尽管如此,毫无疑问的一点是,在云计算时代,SAAS是TO B的未来。广联达、用友网络估值的居高不下,光云科技上市后的惊艳表现,无不预示着中国资本市场对于SAAS企业分渴求。SAAS服务虽然在中国因为种种原因,走的如此艰难,但相信道路虽然曲折,前景终将光明,SAAS服务企业一定会在中国大放异彩,也一定会有来自中国的原创性TO B企业出海,走向全球。

本篇为第10篇。介绍一下电商SAAS服务商光云科技。

一、基本业务情况

杭州光云科技股份有限公司公司创始人谭光华来自于阿里巴巴,2009年离开阿里巴巴成立公司,2016年改制成为股份有限公司。

公司是业内领先的电商 SaaS企业,核心务是基于电子商平台为商家提供 SaaS产品 ,并在此基础上提供配套硬件、运营服务及 CRM 短信等增值产品。

云计算技术的快速发展,推动了SaaS服务模式的快速推广,通过将应用程序部署在云服务器,避免本地安装与部署,大大的减少了SaaS产品的前期投入成本,也使得更多的中小微企业,可以成为SaaS产品的应用客户群体。

随着电子商务市场的不断发展,各类平台商家对店铺管理、营销推广、运营服务、客户关系管理等各方面,提出了专业化和个性化的需求,以提升店铺运营管理效率, 基于前述市场,需求逐步出现了一批向商家提供各类应用的电商SaaS企业。

公司在行业内所处的生态链如下所示:

公司在淘宝、 天猫、1688 、 速卖通、京东、 拼多多、 饿了么、 苏宁、 蘑菇街、Lazada等各大电商平台上提供 SaaS产品及增值服务, 在行业内具有良好的口碑和品牌效应。旗下产品多次被评为阿里巴巴商家服务市场 “金牌淘拍档 ”、京东麦服务市场 “金服务奖 ”等。

二、公司产品情况

公司主要产品及服务包括以超级店长、快递助手为代表的电商SaaS产品,以快麦电子面单打印机为主的配套硬件,以快麦电商为代表的运营服务及以营销目的为主的CRM短信等。

产品矩阵如下所示:

1、电商SAAS产品

主要包括超级店长、超级快车、快递助手和旺店4款产品。

(1)超级店长

超级店长是一款商家店铺综合管理 SaaS产品,集合了商品管理、订单管理 、 店铺装修、客服绩效数据分析等功能。

(2)快递助手

快递助手是一款店铺订单管理 SaaS产品,提供订单批量化处理、订单打印发货等功能。

(3)超级快车

超级快车是一款电商竞价排名优化的SaaS产品,提升商家在关键词搜索中的营销效果,利用搜索引擎、智能出词、智能出价等技术,实现了关键词竞价排名的全自动优化。

(4)旺店系列

旺店系列是公司基于阿里巴巴千牛工作台开发的 SaaS产品,主要包括旺店交易、旺店商品等。

以最具代表性的旺店交易为例,该产品是一款千牛交易软件, 通过提供移动端订单查询、 订单处理、统计等功能,实现在移动端对交易进行核对、修改、发货、售后等操作。

2、其他商品和服务

其他商品和服务主要包括配套打印机销售、运营服务和CRM短信服务等。

三、公司产品销售模式与收费模式

1、销售模式

目前,国内SAAS企业销售推广主要采用两种方式:

其一 ,直销模式。SaaS公司主要通过自己营销拓户,通过线上线下推广来获得客户, 客户以订阅模式获得Saas企业服务。典型的Saas企业,如SalesForce、Shopify、workday等,主要采用这种模式。

在此类模式下,推广与营销成本即期发生并计入费用,而订阅收入在服务期内摊销计入。因此 在该模式下 ,SaaS公司在扩张期,出现较大亏损,但现金流仍然较好。

其二 ,渠道销售模式。依托阿里巴巴、京东、微信、钉钉、facebook等大型互联网平台,这些平台设立类似“应用超市”的服务市场,引入众多的SAAS服务企业将产品放到该应用超市上,从而为平台的用户提供服务。

在该模式下,企业在获取用户收入时,将按照一定的分成比例支付给平台相应的费用。第三方SaaS服务企业的收入与平台费用正相关,具备快速取得正向盈利、 现金流表良好的特征。

光云科技主要采用的是第二种,即渠道营销的模式。

其具体销售模式,以超级店长为例:

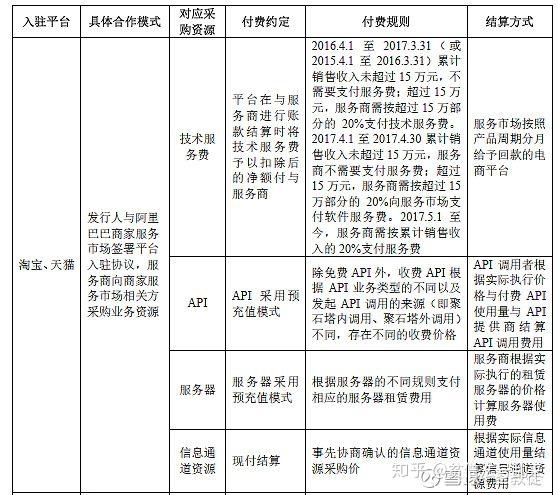

客户在阿里巴商家服务市场,通过商品管理类目找到超级店长,点开详情页后,客户根据需求选择相应版本及期限进行购买,一次性向服务市场支付全部价款后即可使用。服务市场在客户订购的期限内与公司按月摊销结算。

2、收费模式

公司在各平台上的收费方式大同小异,简单来讲,就是按月订阅,而后同平台分成:

四、公司所处细分领域行业概况

公司是服务于电商领域的Saas公司,与公司处于同一细分领域的公司包括shopify、有赞、微盟等。

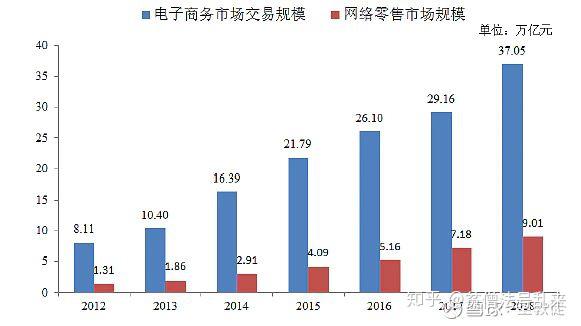

在境内电商方面,根据国家统计局平台统计, 2017 年,中国电子商务市场交易规模达到 29.16 万亿元,同比增长11.7% ,2012 年至 2017 年均复合增长率达到 29.17% ;2018 年网络零售市场交易规模为9. 01万亿元,同比增长 25.49% ,2012年至 2018 年均增速为 37.90% 。

在跨境电商方面,据统计, 2017 年,我国跨境电商的交易规模为 7.6 万亿元,同比增长 20.63% ,2013 -2017年复合增长率达 27.23% 。

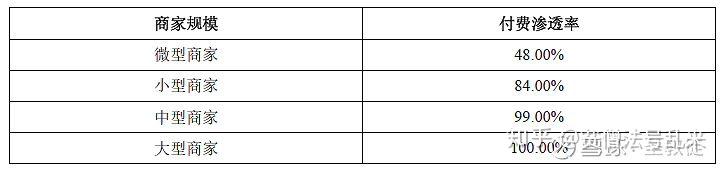

受益于零售电商、社交电商、跨境电商等快速发展,近年来我国电商平台的商家数量快速增长。据统计, 2018年,阿里、京东、拼多多、微商四大主流电商平台,活跃卖家数量达到 1,196.47 万。

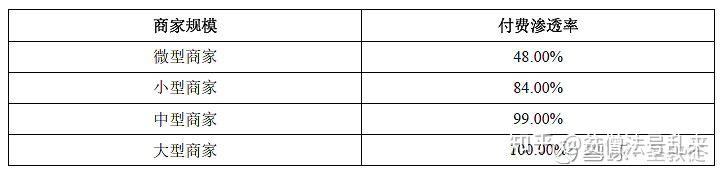

大量电商企业聚集在各大电商平台,降低了电商SaaS企业的获客成本,同时 ,随着电商 商家数量的增长,市场竞争环境越显激烈,愿意对电商服务付费的商家数量增长,电商服务市场渗透率保持较高水平。大型商家的付费渗透率已经达到100%,即便是微型商家,电商服务的付费渗透率也达到了50%。

五、公司运营情况分析

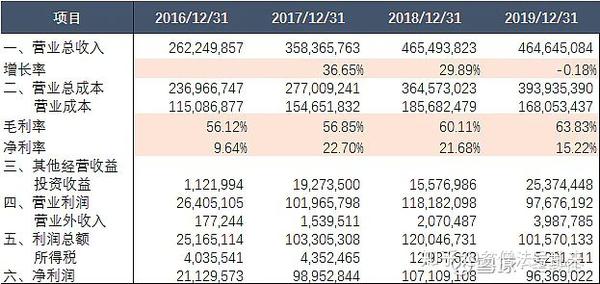

1、整体经营数据中规中矩,账上完全不缺钱

在营业收入上,2016年-2019年,公司营业收入分别为2.6亿、3.5亿、4.65亿和4.64亿元。2017-2018年增速较好,2019年反而出现了下滑,年化增长率仅为21%,增长较为一般;

在销售毛利率方面,公司毛利率一直维持在50%-60%之间。美国的大多数SAAS服务企业,毛利率水平能在70-80%左右,不少软件私有化部署的企业,其毛利率也能达到70%左右。

2016年-2019年,公司SAAS业务毛利率,一直也能维持在70%-80%之间,基本和其他SAAS企业保持一致。

公司整体毛利率之所以相对较低,原因在于公司还有一部分收入来自于硬件、运营业务和CRM短信业务,此三块业务收入约占公司收入总额的30%。其中配套硬件和CRM短信的毛利率水平较低,从而拉低了公司的综合毛利率水平。

在销售净利率方面,其实,目前大多数国外的SAAS企业,在财务报表上,是亏损的。核心原因在于其绝大多数采用的是直销方式,费用当期计入,而收入却是分期确认。

而公司是采用绑定大型平台的渠道营销模式。费用和收入确认在时间点上保持一致,故其在财务报表上,盈利是正的。其净利率一直保持在10%-20%的区间,并不算突出。

值得指出的是,公司账上常年趴着5、6个亿的理财产品,每年购买理财产品的投资收益都达上千万元,2019年,其理财带来的投资收益高达2500万元,占了公司利润总额的四分之一。公司处于完全不缺钱的状态。

2、核心SAAS指标表现平庸

衡量SAAS企业发展情况的指标包括用户数增长率、老客户复购率、ARR(年度经营性收入)增长率和平均客单价。在这四个核心指标中,光云科技的表现都只能算是平庸。

(1)用户增长不增反降

在用户数增长率上,

来源:公司招股书。2019年1-9月客户数出现小数,是因为按照季度进行了折算。

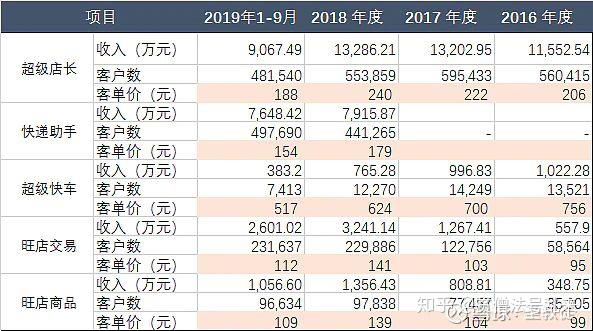

2017年以来,公司5款核心SAAS产品的用户数,除了新业务快递助手,以及旺店交易保持一定增长外,其他如超级店长、超级快车等产品,均出现了明显的下滑。客户总数不仅没有增长,反而有下滑的趋势。

之所以出现这种情况,有两个层面原因:

一个是公司目前业务收入高度依赖天猫、淘宝,根据公司招股说明书披露,2016年度、2017年度、2018年度和2019年1-9月,公司来自于天猫、淘宝的收入占公司SaaS产品收入的比例分别为99.79%、99.41%、90.90%及86.48%,可以说完全是抱着天猫、淘宝大腿过日子。而这几年,天猫、淘宝的商家数量已经出现了饱和的情况,有实际运营的商家数量增长早就出现了疲态。

另一个是目前电商SAAS服务的渗透率已经非常高。根据公司招股说明书披露,大中型商家的电商SAAS服务渗透率已经在80%以上,即便是微型商家,其渗透率也在50%左右。继续提升商家渗透率的空间,已经相对有限。

(2)老客户复购率明显较低

老客户复购率是针对老客户复购数量而言的。比如一家公司2018年有4万个客户,到了2019年,这4万个客户,有36000个再次购买公司的服务,那么老客户复购率就是90%。

老客户复购率是SAAS企业发展情况的核心指标,是公司客户粘性的重要体现。典型的SAAS企业,其老客户复购率能够达到70%以上,有些公司的老客户复购率能够超过90%。

就公司而言,除刚刚推出的快递助手续费率相对较高外,其他产品的续费率都在50%以下,有些产品的续费率不到20%。

虽然跟同业相比,公司基本和同业公司保持同样的水平,但就这个复购率而言,仍然是看不出任何的亮点。

(3)核心产品ARR增长率竟然负增长

ARR(annual recuring revenue,年度经常性收入)增长率,是衡量SAAS企业最核心的指标之一。是指公司在当年年末,其客户订阅所带来的收入相对于上一年的增长情况,反应了公司经营收入的发展情况和可持续性。

ARR增长率是影响SAAS企业估值的最重要指标之一。对于美国企业而言,如果ARR增长率能够在100%以上,其PS估值普遍能够在15倍以上,而如果ARR增长率在100%以下,每下降10%,其估值至少缩水10%,对于ARR增长率在50%以下的公司,很多情况下,其已经不是采用成长型的估值体系,而是按照成熟型企业对待,估值水平会大打折扣。

而光云科技的5款主力SAAS产品,其ARR增长率除了旺店系列看起来尚可外,其他的几款产品ARR增长率可以说是惨不忍睹。这样的ARR增长率水平,已经不能说是在增长,而是在衰落了。

(4)平均客单价表现相对平庸

对于同一个产品而言,每个客户平均采购金额的逐渐放大,是推动销售收入增长的重要动力。

当然,平均客单价也并非越高,企业经营的就越好。

但总体而言,对于SAAS企业而言,推动企业收入增长,无非是三个驱动力,分别是客户的增长、平均客单价的提升以及老客户复购比率的上升。

因此,平均客单价仍然是衡量SAAS企业发展的重要指标。

就光云科技而言,核心产品超级店长的平均客单价,逐年略有提升(2019年仅为前三季度的数据),其他几个产品,除收入占比不大的超级快车外,其客单价也在提升。

但无论是超级店长,还是其他产品,平均客单价年均增长仅为10%左右,不能说很差,但也没有太多亮点。

六、综合结论

综合来说,光云科技是一家典型的SAAS服务企业,其收入的70%来自于SAAS产品,SAAS产品的高毛利率,使得公司无论在现金流上,还是账上现金上,都表现得无可挑剔。公司账上长期趴着大几个亿的理财,每年理财收益就有几千万,完全是一个不差钱的公司。

但从SAAS核心指标来看,公司在客户增长率、复购率、ARR增长率以及平均客单价等四个指标上的表现,只能称之为平庸,甚至可以说较差。

这样的表现,如果是放在美国市场,PS不要说维持在当前的40倍(其收入还不是纯SAAS,2019年,其SAAS收入只有3.2亿,当前200多亿的市值,其实际的PS高达60倍),就算PS下降到10倍以内,都不算低估。

当然,鉴于A股SAAS企业的稀缺性,其享受一定的估值溢价是可以理解的。但上市时PS高达60倍,已经远远超出美国SAAS顶尖企业20倍PS的极限,相比于 广联达、用友等更加优秀的公司而言,其估值也高出不少。

所以,就光云科技目前的估值而言,完全没有合理性可言,就权当新股投机吧。可能到20PS左右可以开始关注

文章被以下专栏收录