明年房贷利息定了!100万房贷月供或减少90元

地金网——以土地投资、地产融资、 房地产金融为核心的一站式投融服务平台,提供专业规范的房地产金融顾问服务。

2021年,中国房贷利率将步入新模式。

01

2020年,央行进行了房贷利率改革,所有存量房贷面临“二选一”:要么转换成固定利率,要么变成LPR浮动利率。从2021年开始,凡是选择LPR浮动利率的,房贷利率每年都会切换一次。

由于大多数人的房贷利率转换日,都定在每年的1月1日。因此2020年最后一个月的LPR利率,将决定他们2021年全年的房贷利率。

根据最新数据显示,一年期贷款市场报价利率(LPR)维持3.85;五年期贷款市场报价利率(LPR)维持4.65。

这意味着,2015年以来,存量房贷将迎来首次“降息”,房贷利率浮动正式开启。

第一批房贷利率就要来了,对于老百姓来说,最关心的还是房贷能降多少?

住房贷款,几乎都是中长期贷款,以5年期LPR利率为基准,只要选择浮动利率,2021年房贷利率相比2020年将会降低15个基点。

以100万30年按揭贷款计算,2021年累计可节省1080元,月供将减少90元。

这一数字虽然看起来聊胜于无,但LPR浮动利率每年都会转换一次。如果央行持续降息,那么还款金额还会不断减少,反之同理。

02

由于不同城市信贷资源存在悬殊,房贷利率也有天壤之别。

一般而言,大城市的房贷利率相对较低,而三四线城市的房贷利率普遍高于一二线城市。这也是因为大城市金融机构更为丰富,信贷资源配置更为充分,且楼市风险相对较小;三四线城市则需要进行风险补偿。

目前,我国房贷利率基准利率为4.65%,然而由于加点的存在,几乎所有城市都高于这一比例。

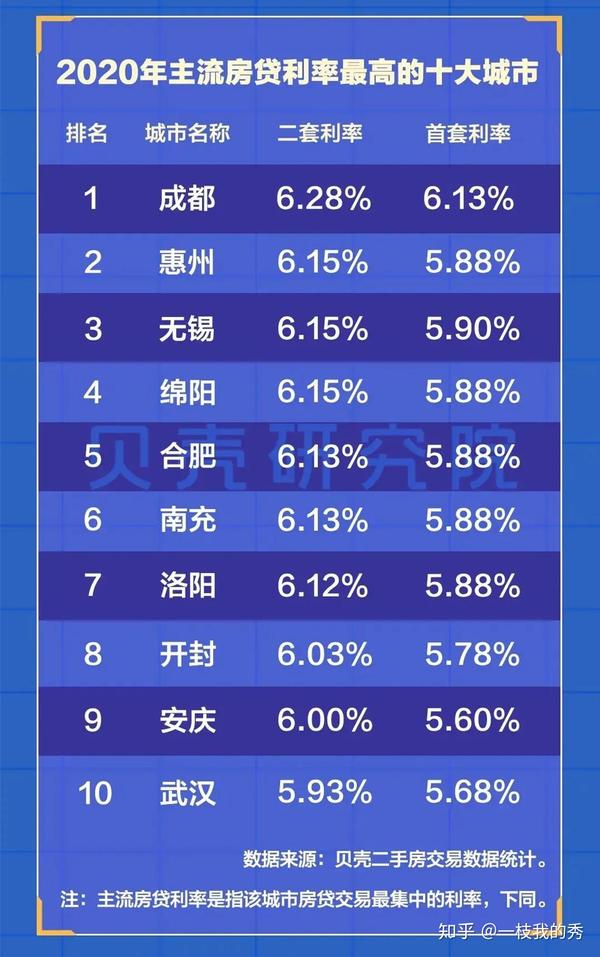

房贷利率最高的10个城市:

由上可知,房贷利率最高的是成都,首套房贷利率高达6.13%,相比基准高出148个基点。这是今年成都楼市过火调控后的表现,并且在未来很长一段时间,成都为了抑制房价,还会维持较高的利率水平。

房贷利率最低的10个城市:

今年上海楼市行情火热,其中主要原因就是房贷利率进入几年来的最低时期,购房成本下降,自然激发了刚需的买房热情。

不过按照上海目前的情况,明年会进入“过热”区间,房贷利率会因此逐步上调,达到房住不炒的宏观要求。

03

房贷利率的走势如何判断?

LPR利率制度实施后,各个城市的房贷利率水平主要看“加点”,由加点的多少来判断当地对楼市的态度——

如果楼市火热,房贷利率势必会上涨;楼市冷淡,银行会主张降低加点,让更多的人进入市场。

今年上半年疫情期间,12个城市出台“自救”政策。这些“自救”城市,基本为三四线城市。即便如此,今年大部分三四线城市没有“小阳春”,也没有“金九银十”,年尾成交非常冷淡。

诸多事实证明,三四线城市已经进入横盘阴跌周期,明年这种趋势会越来越明显,三四线城市不好卖是常态。

鉴于今年“政策放松一日游”的怪象,三四线城市想要自救,只能通过公积金支持、购房补贴、出让金延期,还有开发商提前预售节点等方式曲线救市。

所以,明年三四线城市大概率会分批下调房贷利率,或逐渐下调购房成本刺激刚需入场;而一线城市会逐渐上调房贷利率抑制房价过快上涨。至于二线城市分化严重,还需要具体到城市的自身周期,届时也会为大家监测。

04

从中长期来看,利率下行仍是大势所趋。

利率最终受制于经济增长和货币环境,从2008年至今,我国的利率一直处于下行态势,从最初的7%以上已经下降到4.6%,未来这一趋势还会得到保持。

另外,利率下降更多是倾向于1年期LPR利率,由于“房住不炒”的宏观政策,5年期以上LPR利率水平下降幅度有限。

房贷族应根据自身情况,包括贷款价格、贷款期限、贷款余额等,综合选择更适合自己的利率转换方式。

- 如果此前房贷利率价格折扣力度大,月供剩余时间比较长的话,可以选择固定利率,有助于锁定月供成本,也便于做好家庭的收支安排;

- 如果月供剩余时间较短,贷款余额也不大,LPR一旦反转,可以通过提前还款方式来规避利率波动的风险,则可以选择浮动利率。

今年8月底,各大银行将所有房贷利率批量转换成LPR报价。LPR转换“再选择”开启倒计时。

目前,还拥有一次“反悔”的机会,即本月(12月)31日之前,贷款人可通过手机银行自主转回,或与金融机构协商决定是转为LPR还是延续固定利率。

如果还想重新给自己的房贷"再做一次选择",月底将是最后的机会啦!抓紧吧~

文章被以下专栏收录