财务负责人有什么风险?如何规避?

导读: 开年了,又到离职高峰期,财总俱乐部总结了财务人员离职工作交接详细清单,供大家参考。

01

财务部人员工作交接管理办法

01目的

为了规范财务人员的管理,确保财务人员变动岗位时,区分岗位变动前后岗位责任人的责任,确保会计工作的前后衔接,防止账目不清、责任不清等混乱现象的发生,根据《中华人民共和国会计法》及财政部《会计基础工作规范》的有关规定,结合公司具体情况,特制订本办法。

02范围

适用于集团所有财务人员。

03职责

1、移交人责任:

编制《交接清单》,并按照《交接清单》逐项移交。

负责整理管理范围内的工作各种资产、文档资料,保证其完整性和真实性。

梳理工作流程和工作关系,准备移交。

2、接收人责任:

检查交接人的各种资产、文档资料并与移交清单相符。

对于重要的文件、资料、资产与实物确保真实无误。

熟悉工作的各项流程和运作。

3、监交人的责任:

审核交接的各类资产、文档资料、实物。

及时发现问题并协同移交人和接收人拟定处理方案上报主管。

04工作交接要求

①移交人必须处理善后事宜,与接收人员办清交接手续,编制交接清单,否则,一律不得离岗。

②财务人员离职前,必须将本岗位所经管的会计工作,在规定的期限内,逐项移交清楚,接收人应全面接管移交工作,并认真接办移交的未了事项,移交过程中,如发现原经管的财务人员业务有违反会计制度、财经纪律等问题,应停止交接,接收人员应马上向主管领导报告。

③接收人员到任开始接管移交人员会计岗位之时为会计交接基准时点。移交人员对所移交的,岗位任职期内的会计凭证、会计账簿、会计报表和其他有关资料的合法性、真实性承担法律责任。

④财务人员临时离职或因病不能到职工作的,财务主管人员或直属上级领导必须指定人员接替或代理。

⑤公司关停、并转、撤消时,应安排必需的财务人员,办理善后工作,未移交前不得离职。

05工作交接的内容

①印章类:财务专用章及用印记录,发票专用章等。

②票据类:未使用的空白票据(银行汇票、支票、收款收据、结算凭证等)、已使用过的存根、票据领购发放登记簿

③发票类:普通发票,增值税进、销项发票

④资料类:银行开户登记、银行印鉴卡、银行对账单,报税资料,各类盘点表(现金,固定资产,存货等),税务登记证,外汇登记证,发票领用薄等

⑤报表报告类:审计报告,税务申报表、汇算清缴报表、各项报表电子档,董事会决议,借款合同等

⑥内部报表报告类:管理报表、财务报表、预算报表、分析报表等

⑦电子作业类:网上业务工作的登录账号及密码,U盾,拷贝的数据磁盘等

⑧会计凭证及其他会计资料

06工作交接程序

1、交接前的准备工作

①按岗位职责逐项整理应移交的各项资料,对未了事项写出书面材料。

②已受理的经济业务尚未编制凭证的,应填制完毕。

③核实所有内外往来的账目及资产物资账,并尽可能处理结清,处理不完的列表交接。

④编制交接清单,交接清单包括:单位名称,交接日期,交接项目,交接内容,交接双方和监交人的职务、姓名、交接清单页数以及需要说明的问题和意见等。交接内容要详细列明应该移交的会计凭证、会计报表、印章、现金、有价证券、支票簿、发票、文件、其他会计资料和会计用品等内容。

⑤从事网上业务工作的,需移交登记账号及密码、拷贝的数据磁盘(磁带等)及有关资料实物等内容。以及岗位所需联系人员,资料完成递交日期等内容。

2、移交点收

①现金依财务系统账面记录余额进行当面点交,不得短缺,接收人员发现不一致或“白条抵库”现象时,移交人员在规定期限内负责查清处理。

②有价证券的数量要与财务系统账面记录一致,有价证券面额与发行价不一致时,按照账面余额交接。会计凭证、财务会计报告和其他会计资料必须完整无缺,不得遗漏。如有短缺,必须查清原因,并在交接清单中加以说明,由移交人负责。

③银行存款账户余额要与银行对账单核对相符,如有未达账项,应编制银行存款余额调节表调节相符;各种财产物资和债权债务的明细账户余额,要与总账有关账户的余额核对相符;对重要实物要实地盘点,对余额较大的往来账户要与往来单位、个人核对。

④财务专用章、收据、空白支票、发票、U盾以及其他物品等必须清点清楚,与登记簿相符。

3、对于电子数据要在实际操作状态下进行交接

①财务负责人(各级财务主管)移交时,应将财务会计工作、重大财务收支问题和会计人员的情况等向接替人员介绍清楚,对遗留问题,应当写出书面材料。

②涉及与外部沟通的岗位,移交人必须带领接收人与外部联系人见面说明或向接收人移交外部联系人资料。

4、专人负责监交

①一般财务人员办理交接手续,由其部门财务主管监交。

②公司财务部主管办理交接手续,由相应财务本部主管监交。

③财务本部经理办理交接手续,由其相应财务本部主管监交。

④财务本部主管办理交接,由事业群总裁监交。

⑤交接清单应当经过监交人员审查和签名、盖章,作为交接双方明确责任的证件。

07交接后的有关事宜

①财务工作交接完毕后,交接双方和监交人在交接清单上签名或盖章,并应在交接清单上注明:单位名称,交接日期,交接双方和监交人的职务、姓名,交接清单页数以及需要说明的问题和意见等。

②交接清单一式三份,交接双方和监交人各执一份。

③交接过程中存在的问题,如果当期可以处理,由移交人处理完毕后交接,如果没有及时处理,由移交人承担全部责任损失。

④对于交接过程中发现问题,短时间不能处理完毕的,监交人应会同移交人及接收人拟订处理意见及时上报主管部门和领导。

⑤正常的工作任务需要跨期执行的(如账务上的收缴等),由移交人协助接收人熟悉各种工作关系,交接后由接收人负责继续处理。如果造成损失,由接收人全额承担责任损失。

⑥如果移交人故意隐瞒问题,则必须承担全部责任损失。

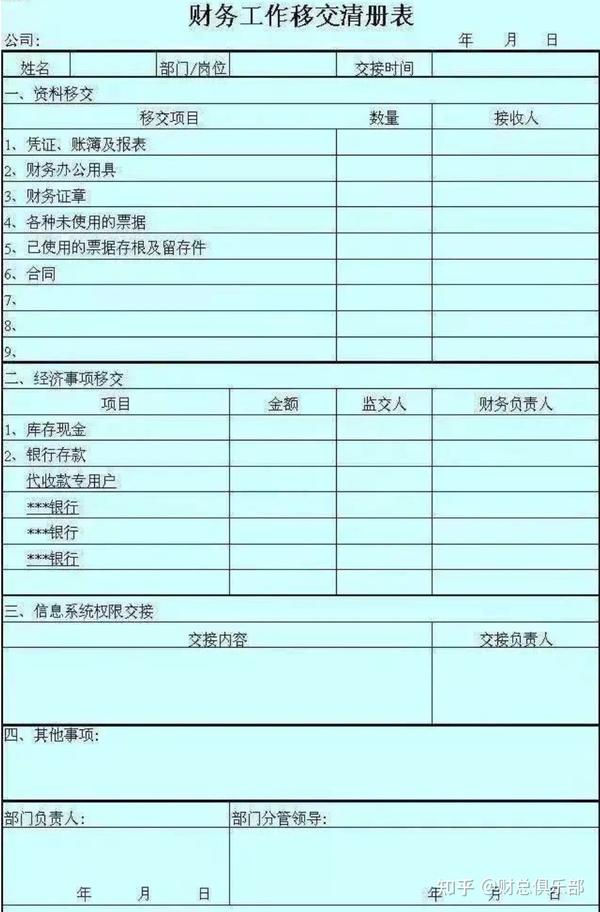

08交接清单

02

财务相关法律法规

《会计法》第四十条【刑事责任从业禁止】 因有提供虚假财务会计报告,做假帐,隐匿或者故意销毁会计凭证、会计帐簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得再从事会计工作。

第四十二条【未按规定记账责任】 违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

(一)不依法设置会计帐簿的;

(二)私设会计帐簿的;

(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的;

(四)以未经审核的会计凭证为依据登记会计帐簿或者登记会计帐簿不符合规定的;

(五)随意变更会计处理方法的;

(六)向不同的会计资料使用者提供的财务会计报告编制依据不一致的;

(七)未按照规定使用会计记录文字或者记帐本位币的;

(八)未按照规定保管会计资料,致使会计资料毁损、灭失的;

(九)未按照规定建立并实施单位内部会计监督制度或者拒绝依法实施的监督或者不如实提供有关会计资料及有关情况的;

(十)任用会计人员不符合本法规定的。

有前款所列行为之一,构成犯罪的,依法追究刑事责任。

会计人员有第一款所列行为之一,情节严重的,五年内不得从事会计工作。

有关法律对第一款所列行为的处罚另有规定的,依照有关法律的规定办理。

第四十三条【伪造、变造责任】 伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。

有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;其中的会计人员,五年内不得从事会计工作。

第四十四条【隐匿、销毁责任】 隐匿或者故意销毁依法应当保存的会计凭证、会计帐簿、财务会计报告,构成犯罪的,依法追究刑事责任。

有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;其中的会计人员,五年内不得从事会计工作。

03

7则案例敲醒警钟

财务人员不认真履行审核职责可能会给单位造成重大的财产损失,面对财务人员失职造成重大财产损失的行为,财务人员应当如何承担法律责任?单位是否需要承担法律责任?本期从刑事责任和民事责任承担两个方面搜集了相关裁判规则,供大家参考。

因财务失职造成重大财产损失刑事责任承担的裁判规则

01

国有公司财务人员在接到冒充公司董事长要求打款的微信信息后未认真核实对方身份信息,未严格履行财务制度进行汇款,导致该公司遭受重大损失的,构成国有公司人员失职罪

——汪月华国有公司、企业、事业单位人员失职案

案例要旨:行为人系国有公司财务主管人员,收到诈骗人员打款的微信信息后没有仔细辨别和核实对方真实信息,未严格按照公司制定的财务制度执行报批手续,而是疏忽大意轻信对方的打款要求,导致国有公司财产遭受重大损失的,构成国有公司人员失职罪,对其案发后积极配合公安机关追赃,量刑时可酌情从轻处罚。

案号:(2018)黔0123刑初70号

审理法院:贵州省贵阳市修文县人民法院

02

国有公司会计人员不认真履行会计职责,将印章交由出纳人员加盖,致使出纳挪用公司资金使国家利益遭受重大损失的,构成国有公司人员失职罪

——孔德强国有公司、企业、事业单位人员失职案

案例要旨:身为国有公司会计人员不认真履行会计职责将其保管的印章交由出纳加盖,办理资金支付手续,并且长期不记账、不对账,出纳人员利用该漏洞多次挪用公款,导致单位遭受重大财产损失,对会计的严重不负责任行为,依法应以国有公司人员失职罪追究刑事责任。

案号:(2017)鄂0506刑初61号

审理法院:湖北省宜昌市夷陵区人民法院(原宜昌县法院)

03

国有公司会计没有严格审核车旅费报销单据中涂改、添加情况,导致公司遭受重大财产损失,事后悔罪的,成立国有公司人员失职罪并可依法适用缓刑

——郭某某国有公司人员失职案

案例要旨:国有公司员工在报销差旅费的过程中采取涂改、添加等手段骗取公司资金,会计人员在审核报销单据过程中,没有严格履行审核职责,致使国有资产遭受重大损失的,应以国有公司人员失职罪论处。鉴于会计人员犯罪情节较轻,确有悔罪表现,经司法局评估认定适用非监禁刑对所居住社区无重大不良影响的,符合缓刑适用的法定条件,在对其判定有期徒刑的情形下可依法适用缓刑。

案号:(2019)黑1081刑初6号

审理法院:黑龙江省绥芬河市人民法院

04

国有事业单位会计未妥善保管财务审核账户,致单位出纳员利用其账户挪用公款,给单位造成重大损失,不能因事后如实供述犯罪事实并作为证人配合调查而免予刑事处罚

——伍剑国有事业单位人员失职案

案例要旨:会计人员应当妥善保管财务审核账户并认真履行会计监督职责。对国有事业单位会计不妥善保管财务审核账户致出纳人员利用该账户挪用公款的,属于严重不负责任的行为,基于上述行为导致单位遭受重大财产损失的,应当以国有事业单位人员失职罪追究刑事责任。对于依法被认定为国有事业单位人员失职罪的,不能因存在自首、案发后作为证人积极配合调查的情形而认定为犯罪情节轻微,从而适用免予刑事处罚的法律规定。

案号:(2018)湘0524刑初379号

审理法院:湖南省隆回县人民法院

05

国有公司财务总监在为单位投资理财产品时严重不负责任导致单位被骗遭受重大损失,构成国有公司人员失职罪,行为人经单位内部纪检部门调查,在案件移送侦查机关之后,经侦查人员通知到案的,不能认定为自首

——邝建英国有公司人员失职案

案例要旨:国有公司财务总监在为单位投资理财产品时未对相关材料进行全面审核、未对相关项目进行审核与考察就签订合同支付合同款的行为属于在运用公司资金投资过程中严重不负责任的行为,对于实施该行为造成合同到期后无法收回本金,造成重大财产损失的,依法应当承担国有公司人员失职罪的刑事责任。行为人在案发后,经过单位内部纪检部门调查,在案件移送侦查机关之后,经侦查人员通知到案的,不属于自动投案,不能认定其具有自首情节。

案号:(2017)晋0106刑初867号

审理法院:山西省太原市迎泽区人民法院

因财务人员失职造成财产损失民事责任承担的裁判规则

01

公司会计人员因个人辨识能力不足导致公司和本人财产被骗,造成公司损失,应承担过错责任,单位在管理方面存在过错的也应承担相应责任

——徐州商琪工贸有限公司与王娜损害公司利益责任纠纷案

案例要旨:行为人作为公司会计,应熟知本单位会计管理制度,同时,作为有较高学历的专业财务人员,对电信诈骗应有起码的辨识能力。行为人因个人辨识能力不足导致其本人财产被骗,同时在没有相应审批手续且未向企业负责人汇报的情况下,依据骗子的指令对公司财务电脑进行操作,从而造成公司损失,作为专业人员违反了基本的会计操作流程,具有过错,应承担相应的赔偿责任。单位作为管理者,在对行为人进行相应的规章制度教育、培训及公司监管方面也存在过错。双方应各自承担相应责任。

案号:(2017)苏0391民初2745号

审理法院:江苏省徐州经济技术开发区人民法院

02

银行会计主管人员遭受电信诈骗,给单位造成重大损失,行为人和单位应按各自过错承担相应责任

——湖北房县农村商业银行股份有限公司与刘成财产损害赔偿纠纷案

案例要旨:行为人因过错侵害他人民事权益,应当承担侵权责任。行为人在银行任主管会计期间遭受电信诈骗,给单位和个人均造成重大损失。其作为专业的财务人员,对电信诈骗应有起码的辨识能力,其因个人辨识能力不足导致其本人的和单位的财产被骗。同时,其作为银行的主管会计,未尽到财务人员的谨慎、合理注意、核实义务,在未向其单位有关负责人请示汇报和履行相应审批手续的情况下,造成资金被骗无法追回。行为人虽为银行职工,双方之间存在劳动关系,但其私自划拨银行账户内资金却系其个人侵权行为,与其工作内容之间没有关联,行为人具有重大过失,应承担相应的赔偿责任。银行作为管理者,在对行为人进行相应的规章制度教育培训、银行内部财务监管、资金内控措施等方面存在不足,也有一定过错,应承担与其过错相应的责任。

案号:(2018)鄂0325民初1171号

审理法院:湖北省房县人民法院

以上就是财总俱乐部整理的关于财务负责人风险规避的全部内容,希望对广大财务朋友们有所启发。