拟IPO企业需特别注意相关方银行流水问题!因上市时资金流水核查要具体,要说明对发行人及相关方账户的核查范围、核查数量及核查比例。

10.关于资金流水核查

审核问询回复显示,保荐人、申报会计师未说明对发行人及相关方账户的核 查范围、核查数量及核查比例。请保荐人、申报会计师严格按照《首发业务若干问题解答》问题 54 的要求对 相关主体的资金流水进行核查,并说明具体的核查过程及核查结论。

回复:

一、核查范围、核查数量及核查比例

1、资金流水核查范围的考虑

根据《首发业务若干问题解答》问题 54 的要求,结合发行人所处经营环境、行业类型、业务流程、规范运作水平、主要财务数据水平及变动趋势、所处经营环境等因素,保荐机构、申报会计师对资金流水核查范围进行了慎重考量,具体 如下: (1)发行人备用金、对外付款等资金管理不存在重大不规范情形; (2)发行人毛利率、期间费用率、销售净利率等指标各期虽有所波动,但不 存在重大异常变化,与同行业公司亦不存在重大不一致情形; (3)发行人不存在经销模式; (4)发行人委外加工的金额及占比很低,不存在委托加工费用大幅变动、单 位成本、毛利率大幅异于同行业等情形; (5)发行人销售总额中出口占比较高,但对应的销售单价、境外客户资质不 存在重大异常; (6)发行人重大购销交易、对外投资或大额收付款,在商业合理性方面不存 在疑问; (7)董事、监事、高管、关键岗位人员薪酬水平未发生重大异常变化; (8)发行人不存在其他异常情况。

2、资金流水核查的具体范围

基于上述考量,保荐机构、申报会计师确定资金流水核查范围如下:

3、资金流水的取得方法及其完整性

对于发行人及其子公司,保荐机构、申报会计师实地前往发行人各开户银行打印所有已开立账户报告期内的银行账户交易流水;对于疫情期间无法实地前往境外子公司开户银行的情形,由相关开户银行通过官方邮箱直接向保荐机构、申 报会计师发送电子版银行流水。

对于实际控制人及其配偶、董事、监事、高管、关键人员、关联方等银行账户的资金流水,由各方直接向保荐机构、申报会计师提供报告期内所有账户银行 盖章版资金流水。

对于法人或合伙企业,保荐机构、申报会计师取得该类主体银行账户开立清单、企业信用报告、银行账户完整性声明等文件;对于自然人,取得其签署的关于全面提供银行流水的承诺函等文件;保荐机构、申报会计师还通过全面核查上 述银行账户之间发生的交易线索,进一步确认账户提供的完整性。

4、资金流水核查标准、数量、比例

(1)发行人资金流水

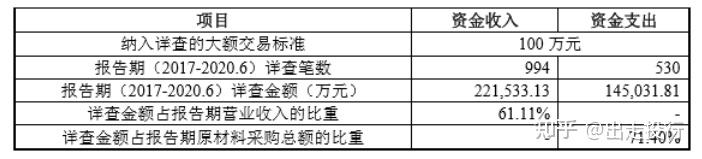

2018 年以来,发行人年营业收入超过 10 亿元;按照年收入 0.1%的重要性水 平,确定大额交易核查标准为单笔 100 万元或等值外币。

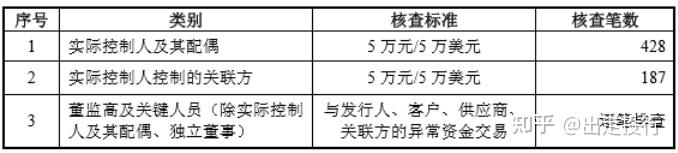

(2)实际控制人及其配偶、实际控制人控制的关联方、董监高及关键人员资金流水

二、核查过程

1、核查发行人资金管理相关内部控制制度是否存在较大缺陷;

保荐机构、申报会计师查阅了发行人《货币资金管理制度》、《银行资金及账户管理规定》、《现金管理规定》、《票据管理规定》等内部控制制度;访谈了发行人财务人员,了解发行人货币资金的支付、审批、保管、日常清查等情况;执行了 货币资金穿行测试、现金收付内控测试等控制测试。

经核查,发行人资金管理相关内部控制制度不存在重大缺陷。

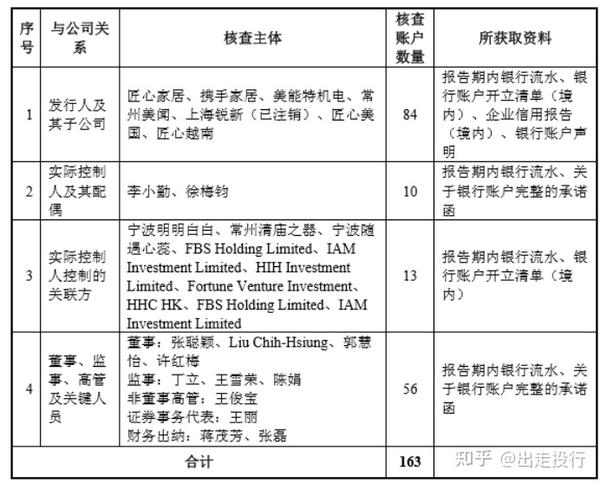

2、核查是否存在银行账户不受发行人控制或未在发行人财务核算中全面反映 的情况,是否存在发行人银行开户数量等与业务需要不符的情况;保荐机构、申报会计师获取了发行人及境内外子公司报告期内在用或曾经存 在的 84 个银行账户的资金流水,并通过已开立银行账户清单、企业信用报告、银行账户声明等支持性文件及账户间交易线索追踪等方式验证账户的完整性。账户 具体分布情况如下:

保荐机构、申报会计师核对了银行对账单的借贷方累计发生额是否与公司日记账相符,核对大额银行收支是否与公司日记账一致,核查相应的银行收支是否均已入账;向发行人资金管理相关人员了解银行账户的管控情况、具体功能,并 通过查阅交易记录进行验证。

经核查,发行人不存在银行账户不受发行人控制或未在发行人财务核算中全 面反映的情况,不存在发行人银行开户数量等与业务需要不符的情况。

3、核查发行人大额资金往来是否存在重大异常,是否与公司经营活动、资产 购置、对外投资等不相匹配;

保荐机构、申报会计师执行了如下核查程序:

(1)大额资金流水中账款性质涉及客户、供应商的,核查相关记账凭证、银行回单、付款审批单等,并与公司日记账、相关台账进行核对,核查资金交易是 否真实并及时入账;

(2)大额资金流水中涉及承兑汇票相关的银行保证金业务的,取得银行系统导出的承兑汇票详细清单,核查收票方是否为供应商及其采购业务的真实性,核 查保证金业务资金支出与承兑汇票清单金额的一致性;

(3)银行贷款、购买理财产品等其他大额交易,根据交易对方、交易摘要、贷款合同等验证交易背景。经核查,发行人大额资金往来不存在重大异常,与公司经营活动、资产购置、 对外投资等活动相匹配。

4、核查发行人与控股股东、实际控制人、董事、监事、高管、关键岗位人员 等是否存在异常大额资金往来;

保荐机构、申报会计师对于大额资金流水中账款性质涉及个人的(如有),取得相关记账凭证、银行回单等,通过访谈、调取花名册等方式核查该个人是否为 公司员工或关联方,以及相关交易的背景及业务实质。

经核查,发行人不存在对个人(包括实际控制人、董事、监事、高管、关键岗 位人员)的异常大额资金往来。

5、核查发行人是否存在大额或频繁取现的情形,是否无合理解释;发行人同一账户或不同账户之间,是否存在金额、日期相近的异常大额资金进出的情形, 是否无合理解释;

保荐机构及申报会计师对发行人单笔金额在 100 万元及以上的大额银行流水对应的记账凭证及原始单据等资料进行复核;获取了发行人的现金日记账并与银行流水进行比对;对发行人报告期内每年现金交易金额及占比情况进行了统计分析。

经核查,发行人不存在大额或频繁取现的情形;发行人同一账户或不同账户 之间不存在金额、日期相近的异常大额资金进出情形。

6、核查发行人是否存在大额购买无实物形态资产或服务(如商标、专利技术、 咨询服务等)的情形,如存在,相关交易的商业合理性是否存在疑问;

保荐机构及申报会计师核查了发行人银行流水中的大额交易,同时取得了发行人无形资产清单以及相关费用科目明细。报告期内,发行人存在向境外合作研 发机构 A 公司支付技术服务费的情形,具体金额如下:

A 公司系发行人的境外合作研发机构,为发行人提供设计和产品开发服务。保荐机构核查了双方签订的协议、合作研发成果(专利)相关资料、费用对账及 支付凭证等。

发行人已在招股说明书中披露 A 公司的基本情况、合作背景、合作的具体方式、合同协议的主要内容、合同金额、付款方式、付款进度、合作形成的主要成 果、主要成果的归属权、预计未来合作情况,A 公司是否与发行人及实际控制人 存在关联关系,支付的价格是否公允等情况。

经核查,上述交易具有商业合理性。7、核查发行人实际控制人个人账户大额资金往来较多且无合理解释,或者频 繁出现大额存现、取现情形;

保荐机构、申报会计师取得了发行人实际控制人李小勤及其配偶徐梅钧报告期内全部的银行账户信息及银行流水,及其关于银行账户的承诺文件。针对大额交易,逐笔了解交易性质、交易对方背景,并摘录形成记录;必要时取得相关资 产购置、借还款凭证、访谈记录、书面确认函、法律文书等证据。实际控制人及其配偶银行交易记录不存在与客户、供应商的交易,与发行人的交易主要包括工资奖金、报销、已披露的关联交易等,与员工的交易主要包括股权激励、个人购房等性质借款,其他大额交易主要包括个人及家庭开支、购 房、收取房租、人寿保险、银行理财、借还款等。经核查,发行人实际控制人个人账户不存在大额资金往来较多且无合理解释, 或者频繁出现大额存现、取现的情形。

8、核查控股股东、实际控制人、董事、监事、高管、关键岗位人员是否从发行人获得大额现金分红款、薪酬或资产转让款、转让发行人股权获得大额股权转 让款,主要资金流向或用途存在重大异常;

保荐机构、申报会计师对发行人、实际控制人(控股股东)、董事、监事、高管、关键岗位人员的大额资金流水进行了核查,同时对发行人分红决议、股权转让相关历史沿革、工资薪金表等资料进行了核查比对;对相关分红款的流向进行了询问和追踪核查。

报告期内,上述个人从发行人处获得大额资金主要系实际控制人李小勤及其 控制的公司获得发行人现金分红,具体情况如下:(1)2017 年 12 月 22 日,常州锐新董事会决议向全体股东分红 6,300.00 万 元,全体股东按照出资比例进行分配(李小勤个人分配 65%)。本次股利于 2018 年 12 月发放完毕。李小勤取得上述分红后,主要用于购买银行理财产品;

(2)2018 年 10 月 8 日,常州锐新股东会决议向股东宁波随遇心蕊(李小勤 控制的公司)定向分红 14,000.00 万元,其他股东不参与本次分红。本次股利于 2019 年 8 月发放完毕。宁波随遇心蕊取得上述分红后,主要用于支付 Motto Motion 公司关于发行人的股权转让款项。

经核查,实际控制人李小勤及其控制的公司获得公司现金分红后,主要资金 流向或用途不存在重大异常。

9、核查控股股东、实际控制人、董事、监事、高管、关键岗位人员与发行人 关联方、客户、供应商是否存在异常大额资金往来;

保荐机构、申报会计师对发行人实际控制人(控股股东)、董事、监事、高管、关键岗位人员的大额资金流水进行了核查,并取得了发行人全部客户、供应商清单,重点关注和比对资金流水交易对手中是否存在关联方、客户、供应商等情形。主要情况如下:

(1)2019 年 12 月,李小勤向张聪颖等若干名核心员工出借资金,用于参与 员工股权激励;

(2) 2019 年,李小勤与其个人控制的发行人股东宁波随遇心蕊陆续发生多笔 资金拆借,主要系李小勤帮助宁波随遇心蕊垫付 Motto Motion 公司关于发行人的 股权转让款,宁波随遇心蕊取得发行人分红款后陆续归还;

(3)2017 年,李小勤取得江南农商行个人贷款 400 万元,通过徐梅钧控制的 关联方常州大正转贷。

经核查,控股股东、实际控制人、董事、监事、高管、关键岗位人员与发行人 关联方、客户、供应商不存在异常大额资金往来。

10、核查是否存在关联方代发行人收取客户款项或支付供应商款项的情形。

保荐机构、申报会计师取得了主要关联方的资金流水,针对单笔超过 5 万元 /5 万美元的大额交易,逐笔了解交易性质、交易对方背景,并摘录形成记录。必 要时取得相关资产购置、借还款凭证、访谈记录、书面确认函、法律文书等证据。

经核查,发行人不存在关联方代发行人收取客户款项或支付供应商款项的情 形。

三、核查结论 经核查,保荐机构和申报会计师认为:发行人资金管理相关内部控制健全有效,不存在体外资金循环情形,不存在 通过体外资金循环虚增收入、利润情形。

我们是一支由资深注册会计师、律师及券商投行精英组建的团队,可以为拟IPO企业提供上市辅导咨询等服务,可以协助企业梳理、整改影响企业上市的相关障碍!如您有需要,欢迎与我们沟通联系!

猜你想看:

1、如何走向资本市场-中小企业上市问题探讨

2、IPO? 谁不想? 可上市前应如何进行财务规划呢?

3、非上市公司股权激励方案制定相关问题探讨

4、IPO补贴!全国各省最新上市补贴政策汇总

5、IPO上市可行性自我诊断60问!

6、拟IPO企业设立员工持股平台时需重点关注事项

7、IPO上市必问的80大问题!

8、拟上市公司股权设计与调整需重点考虑的问题!

文章被以下专栏收录