西安严查首付来源,真的有必要吗?

有温度的楼市数据,有态度的专业观点,关注“地产S姐”知乎号,带给你更多楼市干货。

又是被群消息弹醒的一天。

今天大家在热烈讨论“西安严查收复来源”的事儿,我去找近期登记的几个项目核实了一下,确有此事。

纷纷表示接到了330政策的要求,在房审环节,严查首付款的来源,如果存在借款,不仅要求直系亲属,还得查资金来源。

这几年,我们眼睁睁看着购房门槛从20万涨到50、60万,普通家庭想在短短几年攒这么多首付,属实有些困难。

如此大动干戈,真的有必要吗?

壹丨用力过猛的审查流程

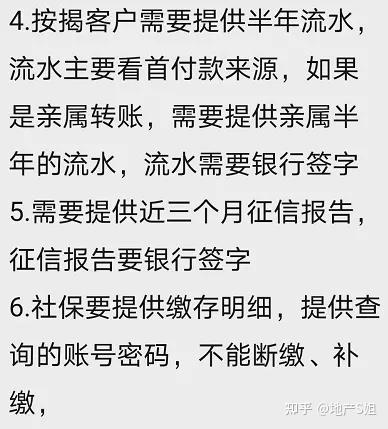

这是置业顾问发给购房者的核验要求,除了资产证明外,按揭购房者需提供半年的银行流水,如果有亲戚转账,亲戚也要查银行流水,并且需要银行签字。

现在很多项目核查社保时,也比以前更加严格了。不仅要缴存明细,还需要账号密码,这样购房者的社保记录中“断缴、补缴”便一览无遗。

过去通过补缴的方式获取购房名额的灰色行为,现在被堵死了,不建议近期要置业的购房者去以身试法。

另一家楼盘给出的核验标准更加严苛。

一、首付资金必须为自有,银行流水中可以出现父母/子女的大额转账,说白了就是接受直系亲属的转账,亲兄弟姐妹的转账都不行。

二、有信用贷或信用卡分期的,需提供结清证明和流水;

三、部分银行甚至还要溯源,即便你此前通过了银行面签,但在正式放款前,仍要提供流水来源。

更离谱的是,我看群里在讨论:有消费贷的购房者,无法办理房贷。如果真是这样,一刀切的未免有些太严重了。

消费贷、经营贷本质上都是国家刺激消费、经营的贷款,鼓励有额度的个人、企业去申请该项贷款,但如果正当的消费贷、经营贷都要在房审环节被pass掉,那无疑买房又被误伤了。

严禁信用贷、消费贷、经营贷流入房地产没错,但西安工资水平和现在的房价大家心里都有数,毕业没几年的年轻人不找亲戚朋友借钱买房,那不得到猴年马月才能买起房,如今这样严查,比330政策中对限购升级的影响都大。

何况,一线城市盛行的经营贷、代持等,也没在西安盛行啊。

贰丨西安仍留有加码空间

对一线城市而言,经营贷和代持均是重点打击对象。就拿深圳举例,没有购房名额或者做不了低首付,通过代持、经营贷的方式将首付做到最低,可以把持有成本降至最低!

深圳优质的学区房动辄13、14万元/㎡,按80㎡计算,相差一成首付比例就是110万,采用代持的方法,就能减少一百多万的首付门槛。

看这样图就知道了,对房价高、贷款总额高的城市,经营贷为什么被这么多人用来炒房了!因为贷款成本更低了。贷款1000万,20年,经营贷的月供每月少还22000+元/㎡。

但西安显然不至于!破限购的方法有很多,即便贷款100万,贷20年,经营贷每个月仅少还1200元左右,实在没必要大费周章的去开户、抵押等等,更何况还冒着风险。

昨天我直播前特意盘点了2021年以来,热点一线、二线城市出台的调控升级政策,仅在政策端,西安还有加码的空间。

为了堵死假离婚,甚至假结婚,深圳、上海皆出台了相关政策,“离婚之日起,3年内不得在本地购房,再婚或者复婚的,同样不能购房”。

这其实对需求的限制挺狠的,从根源上锁死了假离婚、假结婚的操作空间!西安的购房名额在二线城市中还是比较好获得的。

杭州和成都在这轮都将“法拍房”纳入了升级调控中,现在西安市场中越来越活跃的法拍房,可一点调控升级的动静都没有。

深圳、上海这样的一线城市之所以去打击代持、经营贷,是因为其楼市已经打满了调控的补丁,只能从代持、经营贷去下手了。

西安还远远没到这个限制程度,能出招还多着呢,现在的举动反而有种揣着明白装糊涂的感觉。

叁丨政策压顶 只能严格执行

就政策环境而言,此前银保监会、住建部、人民银行齐发文,将个人违规使用经营贷进入楼市的情况,要在全国范围严查。

所以,不仅是深圳、上海这样的一线城市,各能级的各家银行都要做好自查,这也是有据可依的。

严查首付来源,严格来说属于调控中规范市场秩序的条例,就像最早严查无证销售、滥用监管资金、全款优先等市场乱象一样。

政策初期,各个楼盘一定会严格执行,这期间难免会误伤部分合理的刚性需求。但随着政策的发酵和市场的稳定,核查的力度一定不会像初期这么严格。

因为涉及到对需求的限制,部分楼盘最终的核验结果也许并不及预期,摇号中签率相对能高一些。

那对于具有名额且首付预算充足的购房者而言,不失为上车良机。