深圳中长期贷款狂减!这意味着。。。

五月,深圳楼市调控动作持续,下旬发布的两则公告也再次敲击:楼市的收紧政策,还不仅仅如此。

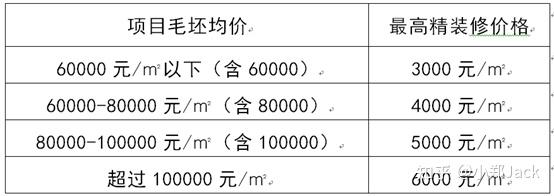

其一:新房指导价,自2月份出台二手指导价之后,ZF出台了新房指导价,从政策层面限制了开发商通过提高装修价格,变相抬高房价,同时划定精装修的价格梯度。

其二,深圳入户政策也有了调整,学历型人才核准底线调整至全日制本科,入户年龄本科收紧到35岁,硕士收紧到45岁。另外,夫妻投靠及老人随迁入户时,对被迁入人的要求提高。

在这种紧张的调控氛围下,深圳楼盘的成交量也是出现了连续两个月的下滑。据观点指数监测,5月深圳新建商品住宅成交2677套,成交套数仅为今年3月的一半,成交面积26.53万平方米,同比减少11.88%,环比减少24.87%。

楼市冷热,不仅体现在二手成交上,在贷款上也温度骤降。

据中国人民银行深圳市中心支行网站数据,今年1月,深圳住户部门中长期贷款增加528.13亿元。而2月开始,逐月下降,到了5月份,减少至103.38亿元。

很多圈内的朋友反应,二手房的贷款审批非常之慢。不少去年购房的朋友,到现在还没有放贷。

根据中国房地产报6月25日报道,包括杭州、深圳、合肥在内的多个城市正在不断收紧二手房贷款业务。除此之外,二手房贷款审批也将更加严格,部分银行甚至已经暂停办理二手房贷款业务,并且停贷范围仍在不断扩大。

据有关媒体报道,目前武汉部分中国银行与工商银行对于新房与二手房的公积金贷款业务正不断收紧,同时延长放贷周期与上调贷款利率。根据贝壳研究院统计数据显示,截止至上月,在全国重点监测的72个城市中,其中有近40个城市出现贷款周期延长现象,这些城市多分布于长三角、珠三角等南方区域。

其实从上述我们并不难发现,并非银行不批贷款,而是贷款额度有限,至于什么时候额度能够重新恢复,可能连银行都不知道,所以很多银行已经先将二手房贷款业务暂停,同时提高房贷利率并优先保障新房贷款业务。

房贷利率上浮、放款周期拉长、资格审查更为严格……

这是眼下购房者必须要面对的场景,未来几年贷款买房的成本会越来越大。而以深圳如此高昂的房价,没有杠杆资金的支持,是寸步难行的。

这意味着投资客,很难再做到加大杠杆炒房,从楼市里获得高回报的几率也将越来越小。

至于何时放松,如同“房住不炒”是长期性政策一样,控制信贷也将是长期性政策的手段之一。

但对于刚需,能及早上车是最好的。尤其是目前市场横盘的阶段,更容易有充裕的时间去寻找合适的房子。

文章被以下专栏收录