无欠税证明 | 线上开具和线下开具,有什么区别?

企业经济活动中,纳税信用情况越来越引起交易双方的重视了,之前我们推送过一篇《 速查!20年度企业纳税信用等级已经公布!》,很多会计朋友直呼看不过瘾。

最近又有会计朋友来咨询,因境外投标、企业上市等被要求开具《无欠税证明》,什么是《无欠税证明》?该如何办理呢?

别急,本期和小编一起来学习关于《无欠税证明》的那些事儿~

一、什么是《无欠税证明》?

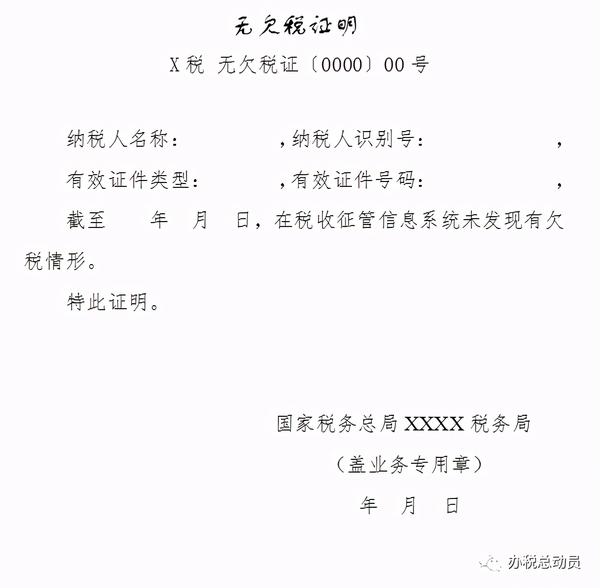

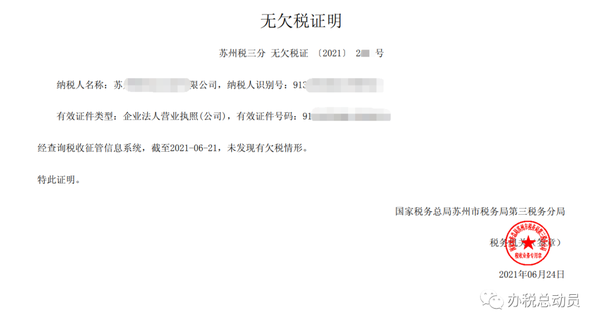

《无欠税证明》是指税务机关依纳税人申请,根据税收征管信息系统所记载的信息,为纳税人开具的表明其不存在欠税情形的证明。

不存在欠税情形:是指纳税人在税收征管信息系统中,不存在应申报未申报记录且无下列应缴未缴的税款:

(一)办理纳税申报后,纳税人未在税款缴纳期限内缴纳的税款;

(二)经批准延期缴纳的税款期限已满,纳税人未在税款缴纳期限内缴纳的税款;

(三)税务机关检查已查定纳税人的应补税额,纳税人未缴纳的税款;

(四)税务机关根据《中华人民共和国税收征收管理法》第二十七条、第三十五条核定纳税人的应纳税额,纳税人未在税款缴纳期限内缴纳的税款;

(五)纳税人的其他未在税款缴纳期限内缴纳的税款。

具体格式如图:

二、如何办理?

登录企业江苏省电子税务局后,我要办税-证明开具-开具无欠税证明,进入后点击“开具无欠税证明(组织)”

点击验证,填写经办人信息后,点击保存开具。

提交成功后,等待10分钟左右,在办理中业务可查看提交通过的消息,点击“详情”进去。

然后点击保存开具,即可看到已申请成功的无欠税证明信息。

三、常见问题

1、《无欠税证明》的时效是多久?

答:《无欠税证明》是税务机关根据税收征管信息系统记载信息出具,仅证明截至到开具时间节点,纳税人在税收征管信息系统中不存在欠税情形。纳税人如申报不实,税务机关仍然要依法追缴税款。

注:归集数据时会有N(N≤3)天的延迟,因此可能存在开具日期和证明截至时间不一致的情况,具体时间以证明上显示的截止时间为准。

2、我不想在电子税务局申请,可以去现场申请么?

答:可以的。

1)已实行实名办税的纳税人到主管税务机关申请开具《无欠税证明》的,办税人员持有效身份证件直接申请开具,无需提供登记证照副本或税务登记证副本。

2)未办理实名办税的纳税人到主管税务机关申请开具《无欠税证明》的,区分以下情况提供相关有效证件:

(一)单位纳税人和个体工商户,提供市场监管部门或其他登记机关发放的登记证照副本或税务登记证副本,以及经办人有效身份证件;

(二)自然人纳税人,提供本人有效身份证件;委托他人代为申请开具的,还需一并提供委托书、委托人及受托人有效身份证件。

对申请开具《无欠税证明》的纳税人,证件齐全的,主管税务机关应当受理其申请。经查询税收征管信息系统,符合开具条件的,主管税务机关应当即时开具《无欠税证明》;不符合开具条件的,不予开具并向纳税人告知未办结涉税事宜。

纳税人办结相关涉税事宜后,符合开具条件的,主管税务机关应当即时开具《无欠税证明》。

3、哪些情形可以开具《无欠税证明》?

答:纳税人因境外投标、企业上市等需要,确需开具《无欠税证明》的,可以向主管税务机关申请办理。