3大系统,4项功能,企业账户体系详细解读

账户体系,很少被感知,但却举足轻重。企业账户体系,是企业生命线,既支撑业务系统发展,也产品价值的核心体现。

从狭义上来看,账户体系是每笔交易形成的会计分录,用于记账。从广义上来说,企业账户体系其实包含用户系统、交易系统、支付系统、清结算系统、账户核心等诸多技术架构及功能设计。

企业账户体系的运行需要企业平台、支付公司、银行三方联动,各方关注的侧重点不一样。银行关注资金合规、风险控制等,如云直通系统、壹账通系统,企业和支付公司更关注业务支持和流程交互。所以,各方账户系统的设计和架构会根据不同的需求做功能系统拆分,以完成整个资金运转流程的闭环。

- 账户体系 3 大核心系统

企业账户体系记录整个交易资金流转变动过程。从收款、付款到提现,看似简单的流转背后需要一整套完整产品技术架构的支撑。

01 用户系统

用户系统解决账户体系的核心问题在于业务角色分类和数据,分类详尽、可管理,数据易维护、可扩展。

从企业平台角度来看,用户泛指平台上所有的业务角色,如消费者、入驻商户、N级分销商,包括企业平台本身,也是一个特殊的用户。

用户系统负责管理平台上各类业务角色,包括登录注册开户等用户管理、账户和银行卡等资产管理、交易类型及账户权限等标签管理。

02 交易系统

交易系统负责充值、消费、提现、转账等业务交易。面向C端的基础性业务交易支付结算工具主要由三方支付公司提供,基础设施已经相对完善。然而B端的支付结算主要依托于银行。不管是企业充值转账亦或担保交易等基础设施相对欠缺。

目前,随着B2B电商、供应链等业务形态的发展,银行也重点探索企业账户体系来解决企业与企业之间的交易支付问题。

03 清结算系统

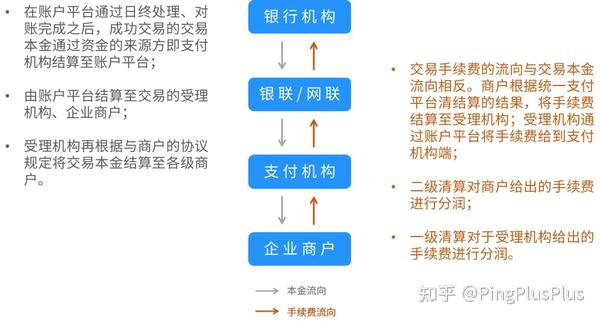

清结算系统负责对交易资金进行清分结算,并提供对账服务,主要由银行和三方支付公司完成,包括一级清算、二级清算、对账文件处理、对账信息发送等业务功能。清结算流程如下图所示:

- 账户体系 4 项主要功能

每个账户体系都是为场景而服务的,满足业务开展的功能需求。不同的账户体系功能侧重点会有所差异,如电商账户体系会着重设计分账规则和账户余额变动等功能,银行账户主要处理清结算规则等账务。以下着重介绍账户体系实现主要功能。

01 平台二级商户入网

二级商户入网的需求主要来自于平台型企业,如B2B电商、供应链、产业互联网企业等。

在平台入驻的个体户与企业,使用公司资料信息,在平台监管账户下开立同名虚拟子户。开通同名虚拟子户后,平台可以使用该子户管理这个二级商户在平台内产生的交易资金。

02 担保交易

担保交易模式最先有支付宝平台提出并使用的,主要解决C端买家与B端卖家之间的交易安全问题。随着B2B电商的发展,担保交易在企业端的使用也逐渐成为强需求。

银行针对某一笔交易提供资金担保服务,在担保期间,该笔订单既不属于卖家也不属于买家。在该笔交易完成后,平台根据交易订单的执行情况,将资金分配给买家或卖家,或者其他订单参与方。

企业端与企业端之间往往是大额交易,所以担保交易主要保障买家与卖家的交易资金安全,降低资金风险。担保交易的应用场景有很多,比如在线购物时,需要通过物流发货时,在物流配送期间,平台对订单资金进行保管;租赁商品或参加竞买时,买家需要交纳一笔保证金,平台保管买卖双方支付的保证金。

03 分账交易

一笔交易完成后,除了卖家本身,还有其他参与方参加了交易。平台对卖家收到的交易资金,按照预先约定的交易参与方可以获得的金额,通过分账交易从卖家子户转账至参与方的子户。

分账交易是账户体系解决的主要问题之一。企业在没有支付牌照的情况下触碰交易资金,再按照一定的比例分配给交易参与方,这是违规“二清”行为。

人行在银发办(2017)217号文《关于进一步加强无证经营支付业务整治工作的通知》里明确界定了二清行为,也是人行对企业平台重点监管的方面。

04 电子回单

电子回单对每一笔交易提供加盖了银行业务章的交易证明文件,以银行的公信力证明交易资金的收付款双方。

无论是规模几千上万的上市企业还是十几个人的小企业,对账户体系的搭建都是必须的。

完美的企业账户体系有哪些特征?是支持业务横向扩展,还是统一财务数据?我们做了几千家企业账户体系,经验告诉我们,没有完美的企业账户体系,只有合适的账户体系。

在整个生态系统中,企业、支付公司、银行之间的合作是相辅相成的。为解决企业账户体系问题,市面上目前有三种主流的解决方案。

银行面向企业提供资金管理解决方案,如云直通系统、壹账通系统等,但适用性差、企业对接难度较大。第三方支付公司提供支付通道和账户分账能力,如微信分账、支付宝分账,比较适合业务模式单一的企业。

支付服务商整合银行和三方支付公司资源,既能满足企业复杂的业务场景,也能提供技术支持提升适用性,如简米网络科技(Ping++)。