财务报表分析:现金流量表(二)

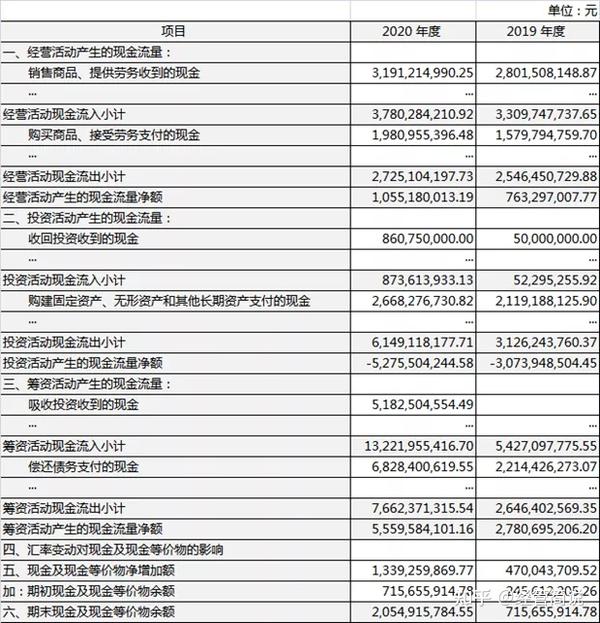

现金流量表主要载明在一段时期内,公司流出了多少钱、流入的多少钱。主要包含三个部分,经营性现金流、投资性现金流、筹资性现金流,并载明每个部分在特定时期内具体的流入、流出情况。如下例表所示:

1. 现金流量表有什么作用?

可以把企业类比为人体,现金流类比为血液,健康的现金流可以保证企业持续的经营,只有企业具有可持续经营的能力,经营者才有就业的岗位、投资者才有投资的对象,并各自获取相应的收益。所以,①现金流是落袋收益的来源,没有现金流,经营者、投资者无钱可赚;②现金流是企业得以存在并持续经营的唯一保障,没有现金流,就没有活着的企业。

2. 该表如何使用?重点看哪个部分?能带给我们什么信息?

拿到现金流量表,主要看企业的现金流出了多少、具体花在了哪些地方,流入了多少、具体通过什么方式流入的。每个企业都有自己的主要经营业务,比如钢铁厂的主营业务就是制钢、卖钢,判断其能否持续存在,就要看卖钢的钱能否包的住制钢的钱。玩具厂的主营业务就是制玩具、卖玩具,判断其能否持续存在,就要看卖玩具的钱能否包的住制玩具的钱。(思考:大家认为恒大的主营业务是什么?恒大如今的困局,能否从过往的财务报表中窥见一二?)

可以看出,不同的企业,有不同的主营业务,主营业务是企业存在的基础。因此,该表中,要重点看经营性现金流,以及经营性现金净流量的正负值。经营性现金净流量为正,说明在一段时期内,企业经营活动所产生的现金回款是良好的(判断具体好到哪个程度,需要具体情况具体分析);经营性现金净流量为负,说明在一段时期内,企业经营活动所产生的现金回款状况在恶化,主营业务现金造血能力在变差。即出售了产品、提供了劳务,却没有收回来现金、或者收回的现金相对支出极少。背后的原因很多,比如有可能产品不符合市场需求、卖不出去,有可能与下游企业的议价能力不足、导致下游挤占货款、卖了商品却收不到钱,等等。但不论是哪种原因,透露出的信息是企业的主营业务存在风险,现金回款存在风险。

所以,经营性现金流带给我们最核心的信息就是企业主营业务经营的健康程度,现金回款情况将直接影响企业的资金链,事关生死存亡。

上面的例表中,我们可以看到经营性现金流主要就是对主营业务中销售商品、提供劳务及相关税费等方面的流入和流出记载,并且经营性现金净流量为正值。

可以分析出,该企业有实际业务开展,并且经营活动发挥了现金造血功能、为企业带来了更多的现金。大家在购买商品、或者商务合作时,会担心对方企业是不是骗子,如果一家企业经营性现金流很小,或几乎为零,大概率只是一家皮包公司,此时要高度注意了。

3. 投资性现金流是什么?对企业现金流有什么影响?是否有使用价值?

投资性现金流反映公司对固定资产或金融工具等的投资活动所发生的现金流,既反映企业对固定资产和有价证券的买卖,以及对其他企业的并购和自身经营资产的出售。

结合例表,我们可以将投资性现金流分为两类性投资:一类为业务投资,主要有购建固定资产、收购并购支出,这类投资的主要目的是增加企业产能、扩大生产经营规模,推动主营业务进一步发展壮大,通过规模优势获取收益;另一类为财务投资,主要是对有价证券的买卖,比如股票交易,这类投资的主要目的是实现现金资产的保值增值,与主营业务发展无关,通过金融手段获取收益。所以,投资性交易,会直接为企业贡献现金流或吞食现金流,影响当期现金净流量的大小。

需要注意,判断该项现金流对企业的影响是正向还是负向,不能以现金流量净额的正负值来简单判断,需要对具体科目结构化分析。在例表中,我们可以看到投资活动产生的现金流量净额为负值,既流出大于流入。进一步溯源,可以看到购建固定资产、取得子公司支付现金两项占比投资支出近60%,意味着企业将更多的钱用于扩大生产经营规模,背后折射出两个信息:一,主营业务市场需求情况良好,扩大产能可以增加营业收入;二,企业聚焦主营业务,有更大的经营能力和决心。企业发展有持续向好的态势。

因此,在使用投资性现金流时,需要结构化分析,业务类投资与财务类投资区分看待,判断企业未来的生产经营能力如何。

4. 筹资性现金流是否需要关注?对企业有什么影响?怎么判断?

筹资性现金流作为企业主要的现金流之一,还是需要重点关注的。在企业经营业务恶化、投资收益不良时,筹资流入可以解决企业的燃眉之急。并且,适当比例的筹资可以提高企业资金杠杆,帮助企业进一步扩大规模,有利于健康发展。

结合例表来看,筹资活动产生的现金流也可以分为两类:一类为债权性筹资,主要有发行债券、银行借款,该类筹资主要特征是需要还本付息,利息定期支付,到期偿还本金;另一类为股权性筹资,主要有引入外部股东,该类筹资不需要还本付息,资金使用没有固定期限,直到股东退出。

债权筹资,会增加企业的财务成本,需要产生更多的现金支付利息,并且有使用期限。如果该类筹资本金偿还集中到期、数额巨大,将直接影响企业资金链断裂与否(近期案例,参考恒大、华夏幸福)。所以过高的债权类筹资,对于企业的生产经营能力有更高的要求,企业的运营周转速度需要更快。股权筹资主要会稀释原股东股权,企业营收、净利都增加后,会实质性复权。关键点在于,该类筹资不会对企业的资金链造成威胁。

因此,筹资活动中需重点关注债权类筹资比例(具体指标大小需具体企业具体分析),并关注其还款节奏(利息支付比例、支付时间节点,本金偿还时间节点)。

小 结

本文主要对现金流量表的结构、各结构部分的分析方法、使用价值做了介绍,通过现金流可以判断企业的业务经营情况是否健康、资源调动和资金整合能力是否具备,经营者在发现资金链存在断裂风险时,可以提前制定对策,投资者在发现资金链存在断裂风险时,可以收缩投资力度。

如何进一步判断企业的现金流情况是在恶化还是在好转,在后续的章节中将会作专项讲解,敬请期待!

(微信公众号:经管简说,为文章首发地,建议感兴趣朋友关注)

文章被以下专栏收录