借呗变成“信用贷”?对征信有何影响?

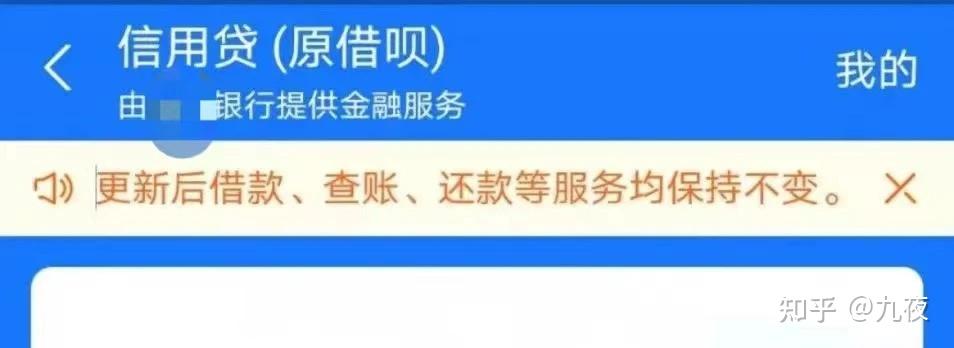

近日,有用户发现其支付宝“借呗”服务已被更名为“信用贷”:用户点击进入“借呗”后,在顶部有一则通知,显示“你的借呗更新为信用贷,更新后借款、查账、还款等服务均保持不变”,该信贷服务全部由银行等其他金融机构独立经营。

很多网民开始疑惑,这是怎么一回事呢?变成信用贷后会影响我们的征信吗?今天我们就来说说征信的二三事。

问题1:借呗为什么会变成信用贷?

据蚂蚁集团解释,“信用贷”将为合作金融机构独立为用户提供的消费信贷服务,蚂蚁集团仅作为服务平台,会展示消费信贷服务提供方。

蚂蚁集团招股说明书显示,截至2020年6月30日,蚂蚁集团合作的金融机构超过2000家,其中包含100多家合作银行、约90家保险公司、约170家资管机构等。

也就是说,消费者申请的“原借呗”,在本质上仍是由金融机构提供,用户的额度、利率等都是该金融机构独立审批的结果,用户申请的贷款资金也由该金融机构发放。只是借助了支付宝这一平台而已。

原本的借呗已经完成了正式更名,成为了一个全新的金融产品。

在整改完成后,“花呗”和“借呗”就成为了蚂蚁消费金融公司的专属消费信贷产品,其他金融机构借助该平台所发放的消费信贷,不再标挂“花呗”“借呗”名称,以便于区分开来。

问题2:对我的征信有什么影响?

蚂蚁集团对此也做出了回应。蚂蚁集团表示目前用户的征信在改名后不会有所改变,但之后的金融业务如果借贷者进行变更会对征信有所影响。这次的调整仅仅只是为了让用户明白自己是由哪一方机构提供的借贷服务,没有其他的业务改变。

征信记录不会因为本次调整受到影响,但后续贷款情况会由提供服务的金融机构上报。按时还款,不会对征信造成负面影响。

问题3:征信在生活中的具体作用有哪些?

征信通过对包括个人和企业在内涉及了个人贷款、对公贷款、类贷款、贸易融资、保理、票据贴现、银行承兑汇票、信用证、保函等信贷信息的采集,对外提供信用报告,信用评估、信用信息咨询等,去帮助判断以及控制信用风险,进行信用管理。

主要包括个人基本信息,银行信用、异议记录、查询记录、公共记录、诉讼记录等方面。

个人征信报告主要应用于商业银行贷款、信用卡审批和贷后管理;除此之外,还用于个人任职资格审查、员工录用等方面。

问题4:银行审批贷款主要看征信报告的哪些内容?

银行授信额度时,个人征信是必须授权的,一般会查看近3-6个月的征信数据,主要会查看借还款记录、借贷个数、机构查询记录、审批记录等。

①通过“历史还款记录”判断其还款意愿。

②通过“借款笔数” 、“对外担保情况”等,判断是否批贷及批贷额度。

③通过征信查询次数判断借款人是否缺钱,如果次数较多,银行会认为借款人比较缺钱,会更谨慎地评估还款能力。

问题5:贷款会影响我们的征信记录吗?

正常借贷按时还款是不会影响征信的。但申请贷款次数过于频繁却会带来一定的负面影响。

因为每次贷款审批都需要查询征信,还有一些贷款的每一次使用都需要审核,系统就会定期或不定期查看贷款人的征信报告。

而这种频繁查询征信的情况会让贷款机构认为征信的当事人很缺钱,反而会拒绝贷款申请。

另外,如果未结清贷款太多,贷款机构也会认为征信当事人负债过高,贷款逾期风险较大,不愿意再审批贷款。

问题6:怎样维护好我们的个人征信?

(一)每年可以自查个人征信一到两次

(二)发现逾期要及时还款

(三)妥善保管有效证件,防止身份被盗用

(四)准确填写个人相关信息

(五)谨慎为第三方提供担保

(六)谨慎进行信用交易

(七)科学管理信用卡

(八)信用卡遗失或被盗后,要及时挂失

最后提醒,借呗改名了,欠的钱还是要还的,否则征信会受影响。

资料显示,早自2017年12月起,“借呗”就已经接入人征信系统,不管有没有逾期,借了就上征信。请务必珍惜信用。

随着借呗的更名,骗子可能也要更新诈骗套路了,大家小心。