宁德时代主营业务分析(3)--财务分析与盈利预测

3. 财务分析与盈利预测

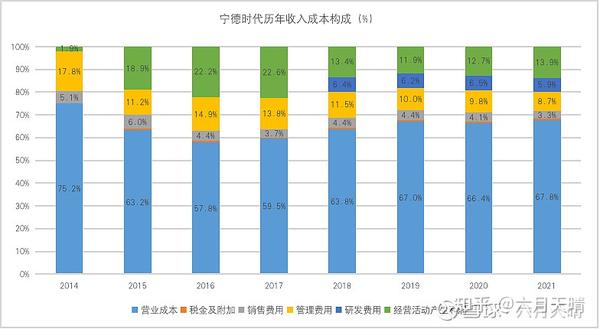

通过对 宁德时代财务数据分析,可以看出宁德时代现金流非常健康,主营业务造血能力强,货币资金充裕(占总资产32%)。2020年和2021年投资净额大幅增加,主要系大幅扩产导致。成本构成中,2020年营业成本占比72%且逐年缓慢增加,主要因为原材料涨价导致,营业利润占比14.7%且逐年增加,得益于营收快速增长后,营销费用、管理费用和研发费用占比逐渐降低。

宁德时代占款能力2021大幅提升为24.9%,为历年最高值,显示了宁德时代在产业链上下游议价权逐步提升。(数据截止2021年三季报)

4. 盈利预测

4.1 新能源车销量预测

(1)电动车销量

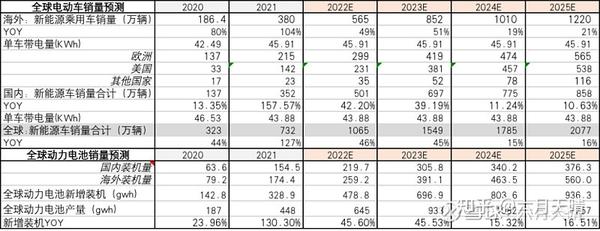

在全球碳中和大背景下,我国提出 2030 年新能源汽车增量渗透率达到 40%,美国补贴政策不退坡,目标2030年渗透率50%,欧洲提出预计 2030年减碳目标55%,对应渗透率约53%。

预计2022年,全球 新能源汽车销量将突破1000万辆大关,达到 1065万辆。2022年—2025年销量年均增速CAGR达到31%。

(2)动力电池需求

基于 新能源车销量预测,对应2022-2025 年全球动力电池新增装机量将同比高速增长,2022年达到482GWh。

(3)公司动力电池销量:

根据 SNE 统计,公司 2021 年在全球范围内装机量达到 96.6GWh,市场份额33%。随着公司产能逐渐释放,预计公司市场份额将逐步提高,假设分别达到 38%/39%/40%/41%,则公司动力电池 2022-2025 年销量将达到 183/275/329/392GWh。

4.2 储能领域电池销量预测

(1)储能电池需求:

随着可再生能源占比不断提升,化学储能需求将迎来高速发展。预计 2020-2025 年全球储能新增电化学装机量 CAGR 达到 41%,2021-2025 年储能锂电池及钠电池产量合计达到 40/63/83/107/148GWh。

(2)公司储能电池销量:

根据SEN数据,2021年,宁德出货3.8GWh,市场份额占比13%。公司动力电池业务与储能电池系统业务具备协同效应,且公司布局储能业务多年,已经积累了品牌、技术、解决方案优势,预计全球市占率将进一步提升。预计 2022-2025 年,公司储能电池将实现销量16/29/43/59GWh。

4.3 公司业绩表现

假设公司动力电池和储能电池毛利率维持不变,锂电池业务和其他业务保持同比20%增长,同时管理费用、营销费用和财务费用保持不变,那么预计2022年动力电池毛利增速将达到50%,储能电池毛利增速为160%,那么对应目前520元的股价,PE将达到50倍。2023年动力电池毛利增速为40%,储能电池毛利增速70%,那么对应PE为34倍,其PEG约为1。显然,对于一个仍然处于高景气赛道( 新能源车销量未来5年年均CAGR为31%),高增长期的公司来说,34倍的PE显然不算高。

按照宁德2021年预披露的盈利,预计2021年归属于上市公司股东的净利润为140亿元至165亿元,同比增长150.75%至195.52%,对应PE应该在73~87之间。如果我们以历史估值的中位数来给予宁德合理估值,那就是75倍左右,可以看出,现在的价格对于长期看好宁德的投资人来说,是一个比较合理的估值了。但是考虑到美国加息,俄乌冲突,股价短期是否还会进一步下跌无法判断,但至少 新能源车赛道在碳中和背景下,其景气度至少还会持续到2025年,长期来看, 宁德时代在当前的价格下,已经初步拥有性价比了。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。