征信报告,怎么看---详版征信报告解读

首先征信分为五大模块,如图所示,其中第四模块“公共信息明细”,一般只会显示公积金,如果有其他不良记录,也很少会显示。但随着大数据的日益完善,会体现出越来越多的公共信息。

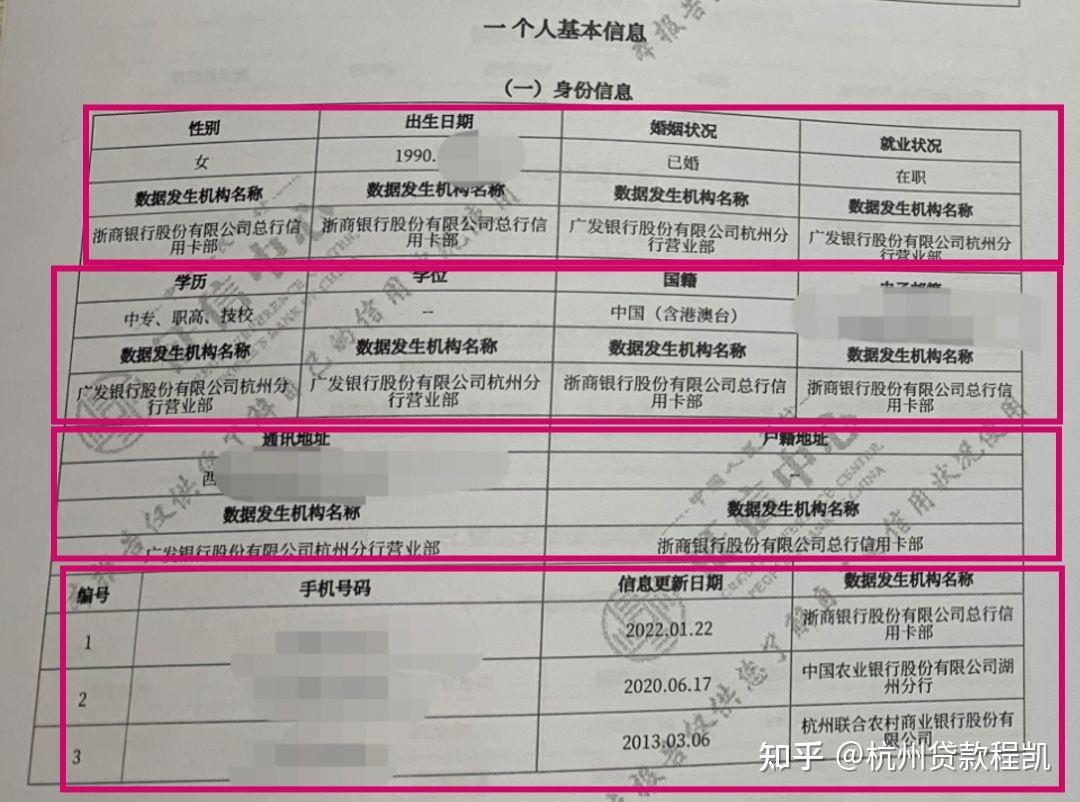

一“个人基本信息”,以下是实际征信,这些信息主要是我们以往办贷款或信用卡,填的基础信息。以上部分信息不一定完全准确,可以做一个参考,比如学历,婚姻情况。要以实际情况为准。

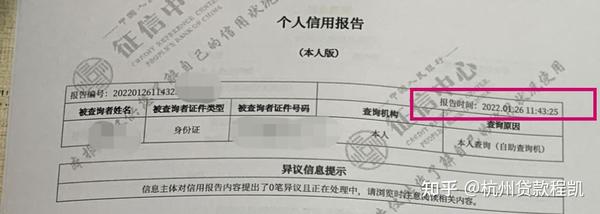

一般征信的第一和第二页涉及了很多的个人信息,如果是一个不熟悉的人,这两页可以不要发。主要的贷款信息都是从第三页开始。正常从第三页开始发就够了。因为后面不会体现个人信息,看不出是谁的征信。

(一)“身份信息”,主要由以下部分组成,下面跟随的是“数据发生机构名称”,比如这些信息是客户申请某个银行的贷款或信用卡所填的。再由某个银行上传到征信系统中的。如下图

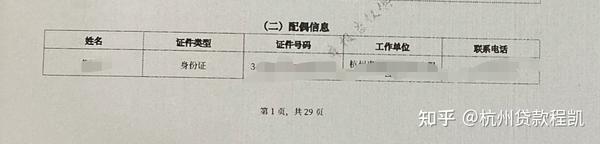

(二)“配偶信息” ,有的会显示,有的不会显示,一般会显示名字、身份证号码、联系方式和工作单位。如下图

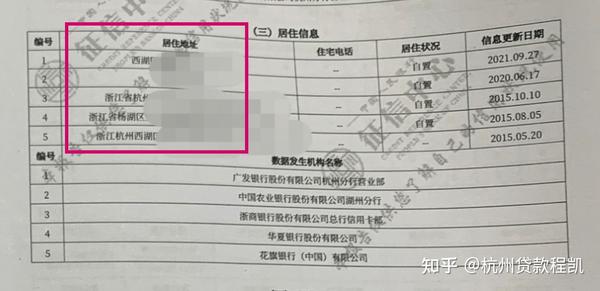

(三)“居住信息”如果申请贷款的银行和居住地不是一个城市,银行就会比较在意了,特别是信用贷款。银行也是通过这里来判定,抵押和按揭贷款没什么关系。如下图

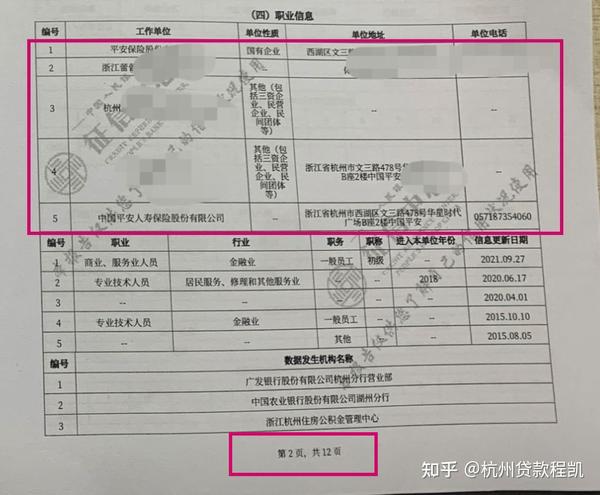

(四)“职业信息”(如下图)要注意的有:

1、申请信用贷款时,如果填的单位和征信上体现的一样,那可能不用打单位电话确认,就直接通过,效率很快,反之如果对不上,就需要核实,审批效率比较慢。

2、如果说你目前所在的单位是投资公司,或者说房产公司,后续大概率会做经营性抵押贷款的话,在之前办信用贷或者信用卡的时候,填写单位的时候需要注意不要填真实的单位,如果征信上都是体现房产或投资的公司,就有从事这方面工作的嫌疑,审批老师在审批的时候就会谨慎对待,因为经营抵押贷款是资金是禁止流入股市和楼市的。填一个其他的普通单位就行。如果不做经营性抵押贷款,那都没关系的。那如果发现征信上都是显示投资公司或房产的公司怎么办呢?可以提前准备,比如在申请贷款前一个月以上去申请一张信用卡,你填信用卡的工作单位信息就不要填投资或房产相关的公司。

3、下面是页码,征信页数比较多,而且字非常小,经常搞乱。可以通过下面这个页码来理清楚顺序。

二、信息概要

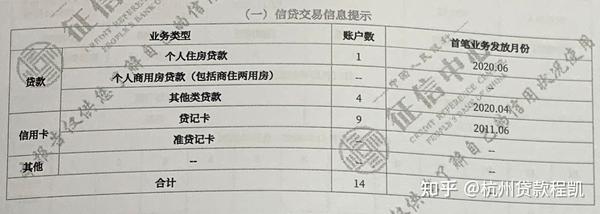

(一)“信贷交易信息提示”这里是指历史贷款和信用卡使用情况的一个汇总,包含已结清的贷款。

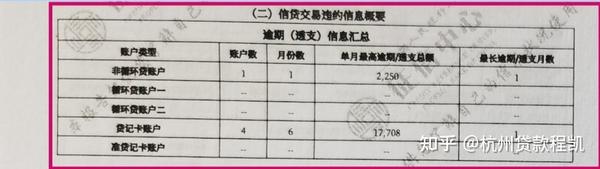

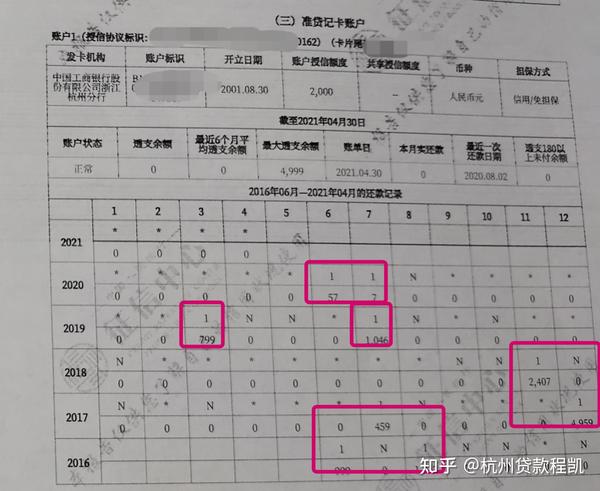

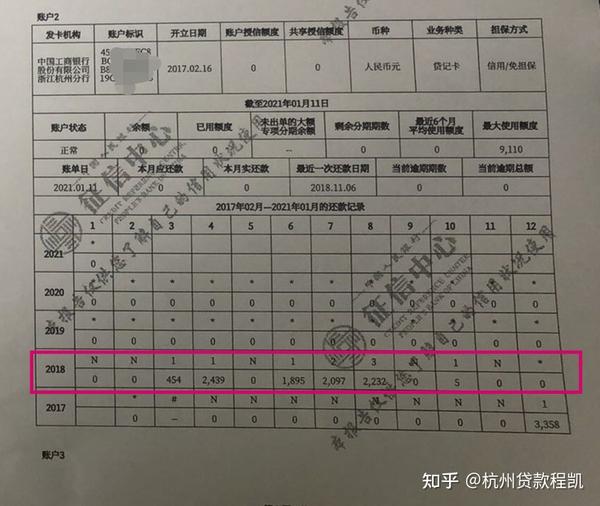

(二)“信贷交易违约信息概要”这是逾期次数的一个汇总。如下图。

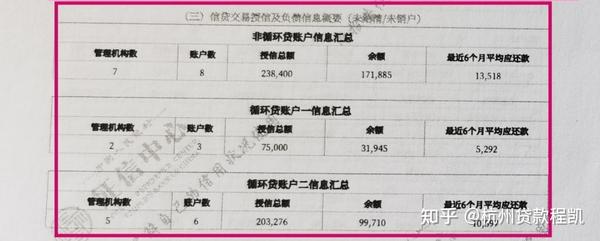

(三)信贷交易授信及负债信息概要(未结清/未销户),管理机构数,指的是7家放款机构,账户数比机构数多,说明有的机构发放了两笔贷款。余额是指未还清的贷款额度。很多银行审批贷款时,会根据你的总收入,减去最近6个月平均应还款的总额,剩下的就是可以支撑你的月供,根据你的剩余月还款额度,再发放相应的贷款总额度。

“贷记卡账户信息汇总”指的就是信用卡,一般信用卡最近6个月平均使用额度不能超过授信总额的80%,最理想,安全的是控制70%以内,已用额度和平均使用额度这两个指标,都要看的。

四、查询记录概要,指的就是你贷款审批,信用卡审批,贷后管理本人查询,近一个月的总共次数,这个数值是越少越好。

其他问题:

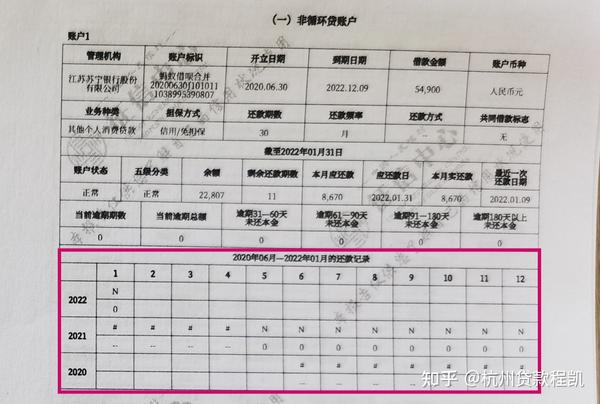

1.非循环贷和循环贷分别是什么意思?

非循环贷是指,在使用非循环贷的资金时,即使你还了钱,额度也不会恢复。当额度用完,你全额还款时,服务就结束了。这就是非循环的意思。

循环贷有点像信用卡,用了之后,额度变少。当你还清账单之后,额度又满了,又可以继续使用。

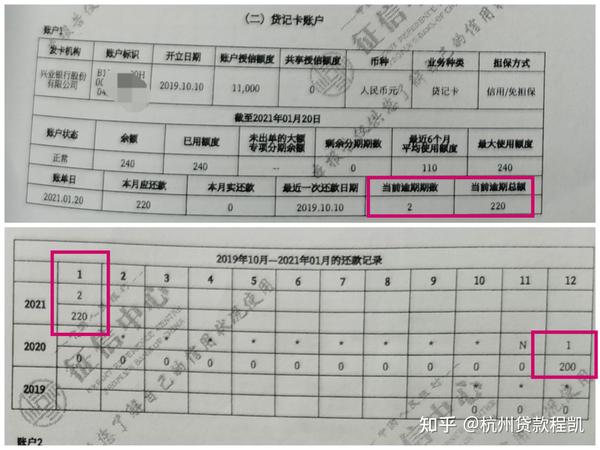

2.准贷记卡什么意思?

准贷记卡整合了贷记卡和借记卡的优势,既可以当贷记卡用,透支享受免息期,又具备很多借记卡的功能,比方说溢交款按活期计算利息,同行存取款无手续费,可以同行和跨行转账等,类似于加强版的贷记卡。

不建议用准贷记卡,因为一旦透支,就会显示逾期,但其实这不是逾期,但很多银行做信用贷款会认定为逾期。如下图。

(1)准贷记卡存款有利息(按活期利率计算。

(2)准贷记卡额度:普卡2000-5000元、金卡10000元。

贷记卡就是信用卡,借记卡就是储蓄卡。准贷记卡个人认为是介于信用卡和储蓄卡之间的,常见的就是工商银行会有准贷记卡,其他银行的很少见。

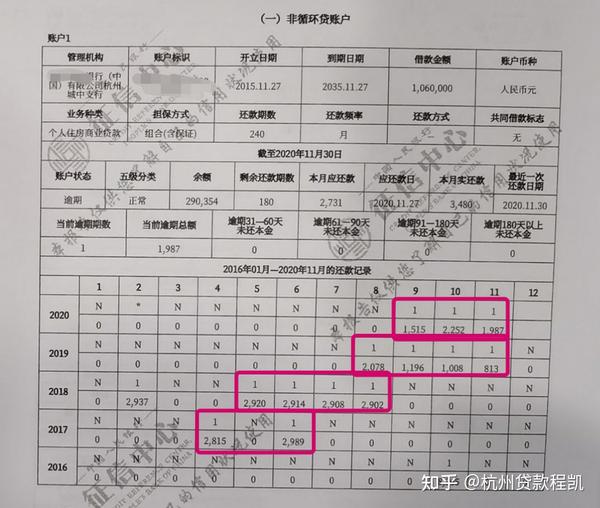

3.“征信逾期,欠款和罚息结清5年后自动消除。

以下为征信显示逾期的实际显示情况,作参考。

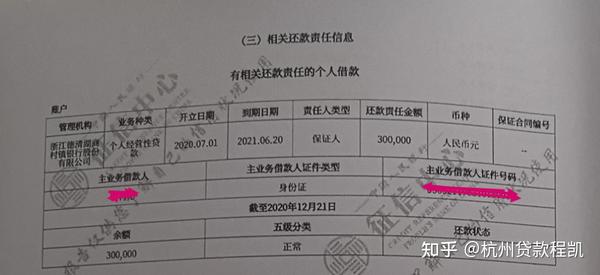

如果是担保人会这样显示,如下图。给别人担保也算一种负债,如果你给担保的那个人还不了,征信也会体现代偿,在你没还清之前,你申请其他贷款也都会有影响。

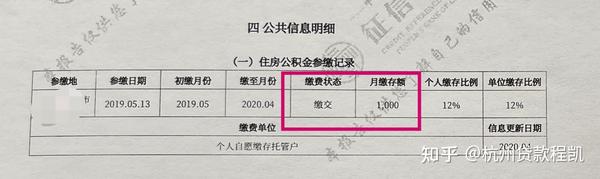

四、公共信息明细:是指报告主体(个人)在公共部门记载的、有助于反映其信用状况的信息。但是大部分用户只显示公积金参缴记录。如下图。

该部分信息主要来自税务、法院、住房公积金管理中心及其他政府部门,包括欠税记录、民事判决记录、强制执行记录、行政处罚和奖励记录、住房公积金参缴记录、执业资格记录等8项信息。

该部分先展示负面信息,依次展示欠税记录、民事判决记录、强制执行记录、行政处罚记录;再展示正面信息,依次展示住房公积金参缴记录、低保救助记录、执业资格记录、行政奖励记录。

查询记录,最后一个模块。

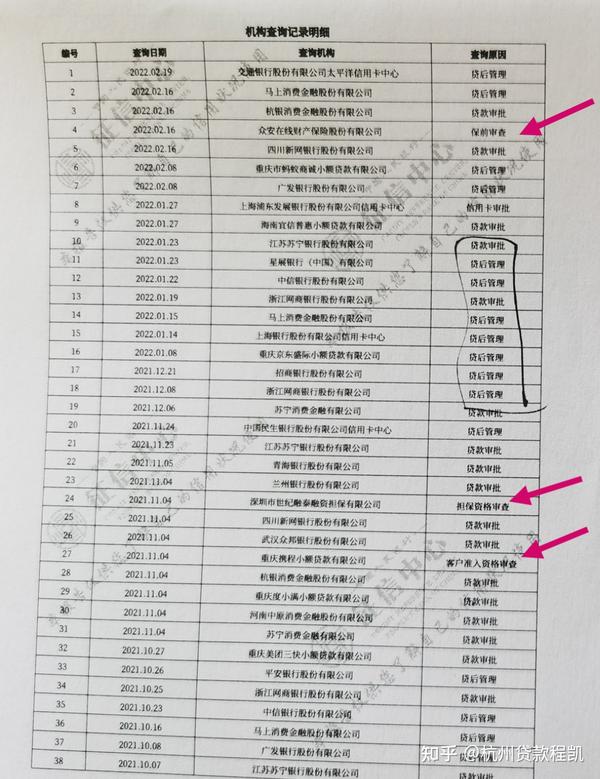

机构查询记录明细:可以真实的反应一个客户的缺钱程度,如果近三个月有很多次贷款审批和信用卡审批,就说明这个人最近是很缺钱的。

不管再怎么掩饰,都掩盖不了最近缺钱的状态,如果不急用钱,也不会频繁申请贷款或信用卡了。一般银行信用贷款的要求是:信用贷款和信用卡审批近一个月3次,两个月4次,半年6次,一年10次以内,抵押贷款可以放宽。最多的是近一年可以有30次,如果其他情况足够好,审批次数可以不看。

贷后管理是没有关系的。保前审查,担保资格审查,也是申请贷款的一种。

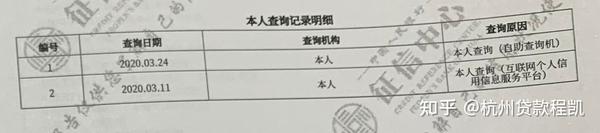

本人查询记录明细:是指个人拉征信报告的次数,包含纸质和网拉PDF版的征信。

一年拉5次左右是没关系的,超出了也没说不行,这块银行没有明确的标准。但目前在杭州,个别产品如果一个月内有自查征信的,就做不了,要过一个月后才能做。所以也不能随意去拉征信,每个人一年可以免费拉两次,超过2次,分别是10元/次。

总结:征信对于现在的生活,是非常重要的,因为大大小小的贷款太普遍了,目前是大数据时代,越来越多的共享产品出来了,征信好可以不用交押金,征信不好就需要。

还有找工作,很多单位也要求看一下征信,还有找对象,谈婚论嫁前也一定要拉一下对方的征信看一下。因为现在年轻人超前消费的现象很普遍,前期不发现,结婚了可能就是夫妻的共同负债了。所以你懂的。还有其他不了解的,可以评论或留言。

如果你觉得这篇文章对你有帮助,我想请你帮我两个忙,鼓励我输出更多有价值的内容~

1、点赞,收藏,喜欢,关注,一波操作行云流水~

2、关注我 @杭州贷款程凯,让我们成为长期的朋友,以后再也不用为负债贷款发愁,还可以让自己名下的贷款做到市面较低的利率,节省利息成本。同样也可以探讨关于工作,创业,个人成长,育儿,买房等正面的话题。我相信,我们可以一起越来越好。

谢谢你的支持。

文章被以下专栏收录