房贷100万,一共25年,已经还了5年,提前还款到底划不划算?

房贷100万,一共25年,已经还了5年,提前还款到底划不划算?

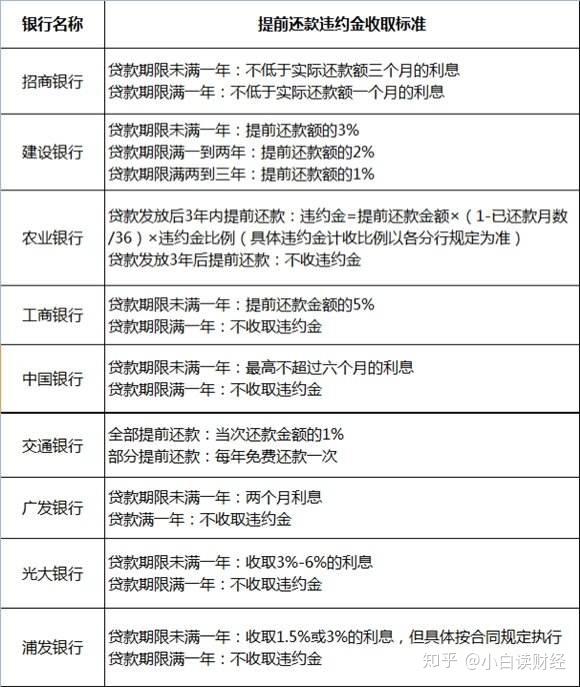

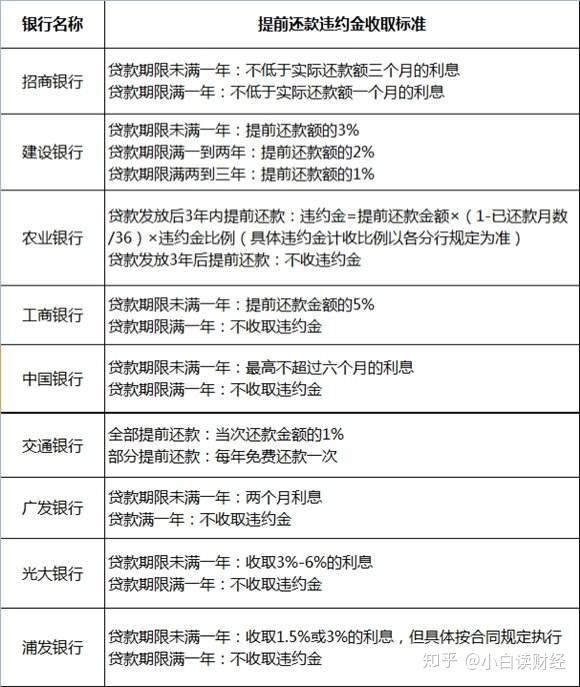

首先,要知道在固定的年限内提前还款都有一个违约金的问题。网上总结了几大主流银行的房贷提前还款的违约金情况。

来源:网络

从表中可以看到,基本上贷款5年后,提前还款是不需要违约金的。那么这一点就可以不用考虑了。如果你的情况特殊就在自己把这部分的钱考虑进去。

接着我们来说一下,提前还款划不划算,其实无论是等额本息还款还是等额本金还款,都是前面还的利息比较多,后面利息就会越来越小。在提前还款的时候两种情况都差不多。今天我先假设大家贷款了100万的情况下,等额本息的还款方式,做的一个提前还款的计算:

可以看到,如果要提前还款需要一次性归还88.44万元的贷款,你能省下50.47万元的利息。而你之前已经给银行支付了23.16万的利息,和11.56万的本金。

也就是说,你前面五年的时间里面,已经归还了31%的利息了。在接下来的20年里面再还69%的利息。

而等额本金则归还了37%的利息,同样的情况下只能剩下38万元的利息。(此处只做参考,可比性不强,因为等额本金的利息整体就比等额本息的少10万左右)。

虽说这个时候,利息归还的比例比较重,提前还款并不见得多划算,但是可以一次性付清,省下38~50多万的利息下来对很多投资者也是一笔不少的钱。

而且5年还算处于还款中期的早期,这时候还款还是比较划算的。

越到还款周期的中后期越没有必要提前还款,因为房贷前面归还比较大头的利息,后面归还的本金才比较多。到中期之后,提前还款的归还的也就是剩余的本金,利息并不能省下多少钱了。

再者,我们知道房贷是我们能接触到几乎最优惠的贷款利率。要在市面上找到一个收益率高于这个带贷款利率的产品其实并不难。换个计算方式如果把这个88.44万元投资在一个年化收益率5%的产品里面。能获得收益,肯定能超过剩下来的利息。

那么站在机会成本的角度来看,提前还款就相当不划算了。

如果你觉得文章很棒,对你有帮助,可以关注作者的微信公众号:小白读财经(ID:xiaobaiducaijing),订阅更多的优质原创推文!

我们不追求高大上,只用普通老百姓都听得懂的大白话,让你学财经,懂理财,跟着小白读财经,财经从此so easy!

文章被以下专栏收录