利率下降,房贷月供少还多少钱

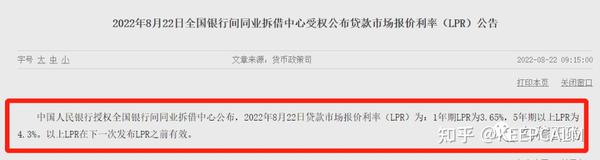

8月22日,中国人民银行授权全国银行间同业拆借中心公布:8月贷款市场报价利率(LPR)1年期为3.65%,较上月下调5个基点;5年期以上为4.3%,较上月下降15个基点。这是今年以来LPR第三次下调。5年期LPR利率曾于今年1月下调至4.6%,5月再下调至4.45%。

按照近三十年统计数据,目前利率水平达到了最低值,自2019年实行LPR利率体系以来,五年期LPR从4.85%一路下降至4.30%

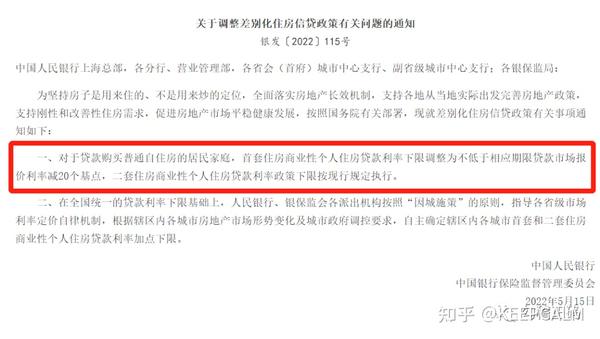

根据中国人民银行和中国银保监会在今年5月发布的文件规定,”对于贷款购买自住房的居民家庭,首套住房商业性个人住房贷款利率下限不低于相应期限贷款市场报价利率减20个基点”,也就是说,按照8月贷款市场报价利率(即LPR),最低住房贷款利率为4.10%

目前已经有31个地级市执行房贷利率下限4.10%

我们以五年期LPR为基准,算算月供究竟能少还多少钱

我们以商业贷款100万,等额本息还款30年为例:LPR每下降5个基点(0.05%),月供还款减少30元,本次央行降息15个基点(0.15%),月供还款将减少约90元。

从贷款利息总额来看,利率4.45%下调为4.30%,总利息少还31850元。

总利息的角度来看,以4.45%利率为例,100万的商业贷款,还款周期30年,带来的总利息高达81万

那么

房价的上涨真的可以“跑赢”贷款利率吗

我们选取了深圳某些楼盘从2000年-2016年至2022年的买卖成交数据,年平均复合增长率高达15.27%,远大于深圳住房贷款利率4.60%,即便是与十年前5%-6%的贷款利率相比,房价的增值也是远远大于利率水平。个别楼盘十年复合增长率高达近20%,也就是说,相当于这个楼盘以每年上涨20%的速度连续增长十年

也就是说,近20年大周期以来,

买房的人赚到钱了,银行赚到钱了

那么,我们赚的是什么钱

楼市上涨的原因在哪里?

下一篇,我们聊聊土地财政

欢迎关注知乎

欢迎关注个人公众号