网贷被拒3次以上,我该怎么办?(下篇)

接上篇【没看上篇的朋友,可以先看上篇,你会知道你的征信大数据为什么这么差】

网贷被拒3~6次以上的,先分为两大类别:

第一类:你没有逾期、也按时还款、负债也不高,但你为什么就申请不下来?

第二类:大量逾期、被催收、焦头烂额、打掉牙齿吞肚里。

先说第二类,这类处理方法:

1、停止幻想。

停止网贷、停止企图“以贷养贷”。停止“天上掉馅饼·一招解决所有欠款”的想法,多数人并不具备“一招解决”的背景与能力,那么就只能循序渐进,步步为营。

2、正面应对。

就已经发生的逾期和欠款,要正面与银行或平台协商“停息挂帐”(释义:停止计算利息,确认欠账,协商还款周期)。不要逃避,正面应对,甚至是协商“减息退息”(减除之前不合规的利息)。

3、回归正常。

摆正心态,人都会遇到挫折,都有起起落落,越是压力大,越是心态上要轻松与平和。因为只能这样,你才能逐渐回归正常生活,坚定的往前走,特别是对于有固定工作单位的朋友,更是应该如此。

再说第一类,你为什么就申请不下来?你网贷被拒3次以上的原因:

1、查询过多。

短时间内申请过于频繁,查询次数过多;一家被拒往往是家家都拒绝。大数据时代,你的每一次尝试网贷,都是被记录下来的。(关于查询可以看上篇,有详细说明)

2、征信问题。

你本身的信用问题。如信用卡额度使用比例,当期使用额度最好控制在60%以内。支付宝、花呗、京东白条等等,是不是有自己疏忽记错还款日,忘记还款,逾期一天也是逾期,少还1块也是逾期,这个可以自查一下,引起重视,杜绝坏信用。

3、流水问题。

当今很多人基本就是用微信转收帐,支付宝转收帐,工资可能都是微信上就领取了。这其实对你的银行流水来说都不是好现象,可以拒绝,可以要求大笔金额的、每月固定金额的多用银行卡进行收付款。而且多注意积蓄隔夜流水和关注银行的存款计息日期,好好筹划,有个漂亮的流水数据。信用卡可以有一张,偶尔用用就行,否则你就是个“白户”,也就是没有信用证明,白户被拒也是很常见。

网贷被拒3次以上,你应该如何做:

1、资金筹措。

比如你需要5W,那么是不是能进行拆解组合, 2W通过信任你的亲人朋友解决,2W通过正规的金融资方解决,1W延后排期。对自己所需要的资金有合理的、目标的规划、而不是盲目申请。

2、优化数据。

优化个人征信数据。

首先就是不要随意的在短视频广告中、APP的“贷中贷”随意输入你的信息,测试额度,被采集数据;(不明白的小伙伴可以先看上篇,有详细说明)

其次,比如滴滴、共享单车、美团外卖这些不要去使用他们的先消费后支付功能,你想想一个吃饭都要用美团“月付”功能的人,这种低额多频的信用贷款都要使用的人资质会好吗?而这些又都跟你的个人大数据有关。

3、择优选择。

小编是在疫情发生的2020年初开始申请网贷,因为是白户,大约8次被拒,征信全部花掉,之后就放弃网贷了(主要是恼火得很,从没贷过款的人,而且个人进出流水不算小,内心万“马”奔腾)。

2021年,心想过了一年又尝试了几个头部网贷,还是不行(更为沮丧、担忧征信问题)。

22年8月,朋友推荐了一个经验丰富的助贷经理人,让我加好友。

我说,拉倒吧,懒得加。朋友调侃~你就“死马当活马医”嘛!

行吧。我也不抱希望,就抱着随便试一试的心态,不行就拉倒吧~

加好友后聊天,这位咖对我的经济现状提了几个关键问题,我如实回答后,他表示这个不难,好办。

然后按他的引导在手机上操作了三个APP,

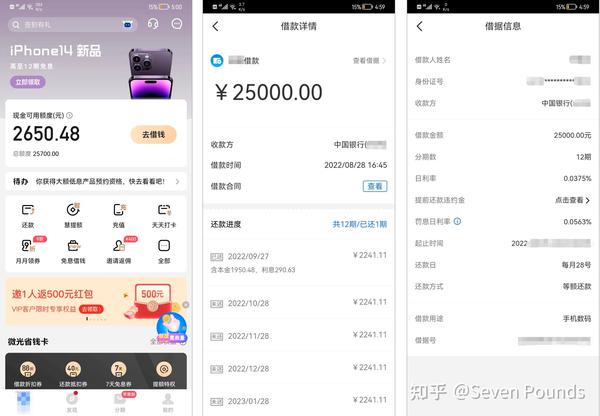

果真,第一个就很轻松的下款了2.5W,分三笔组合共接近10W,终于解了小编燃眉之急,心情畅快——

后记:加了这位咖为好友后,请教了满多的网贷知识以及现状,整理成本文,以供大家参考,少走弯路,爱惜个人征信大数据。

上下两篇当中的案例都是小编趟过的河,请各位知友也提高警惕~

如需帮助,可以私信问我,乐于助人,有看到消息就会及时回复的,打工仔,请理解。