关联人无偿向上市公司提供利益的行为,可以豁免程序吗?

上市公司的关联交易,是指上市公司或者其控股子公司与上市公司关联人之间发生的转移资源或者义务的事项。那么,上市公司单方面获得利益且不支付对价、不附任何义务的交易,该如何认定交易行为的性质,应当履行何种程序呢,我们一起来看。

一、法规依据

对比法条发现,各板块的细微差异还是挺大的:

其一

深主板上市规则2022年修订时,不知何故把原有的“无偿接受担保和资助”给删除了,但又未在其他法规见到专项特别规定,而其他板块都依然明确上市公司单方获利行为包含4大类。创业板对于关联人提供资金的利率水平与其他板块不同,且其他板块均要求上市公司无相应担保。

其二

深主板只能豁免股东大会审议程序,而且不是默认自动免除,需向深交所申请才行,意味着董事会审议和披露程序并不能豁免;上交所和北交所相对宽松,可以免予按照关联交易的方式审议和披露,而且沪主板上市规则也是在22年修订版中才明确增加了上述上市公司单方获利行为。

二、监管案例及解析

(一)关联方无偿提供财务资助

FHKG于2019年10月12日公告称,2018年初接受关联方无息财务资助余额3.31亿元,2018年底接受关联方无息财务资助余额42.38亿元。截至2020年5月18日,FHKG接受关联方无息财务资助余额为3.50亿元。FHKG接受关联方无息财务资助,金额超过三百万元且超过公司最近一期经审计净资产绝对值0.5%。但公司未及时履行信息披露义务、未履行董事会审议程序。上述行为违反《上市公司信息披露管理办法》第二条和第四十八条的相关规定。2020年8月31日,北京证监局出具《关于对FHKG采取出具警示函措施的决定》。

自2016年3月18日起,HRGF与某金控、某融资、HUAJUN HOLDINGS LIMITED存在资金往来,截至6月30日,上述三家公司向HRGF累计支付187,602,900元,HRGF向上述三家公司累计支付123,020,000元。上述资金往来构成债权债务往来类型的关联交易。

HRGF及其代理人及相关责任人员针对上述违法事实提出如下陈述、申辩意见:

一是公司临时公告曾披露与某融资的关联交易,应当扣减已披露的金额。

二是公司第六届董事会第四十四次会议审议通过并公告了《关于公司向关联方某控股集团有限公司及其下属子公司借款的议案》,拟向某控股及其子公司借款不超过5亿元。

三是相关资金往来是关联方对公司的无息援助,不存在不披露的主观故意,未损害公司和投资者利益,不构成实质违规。

江苏证监局认为:

一是当事人未能提供证据证明2016年上半年与某融资的6000万资金往来与临时公告的事项相关,在计算资金往来金额时不能予以扣减。

二是无论是关联方的资金占用还是资金援助,均应按规定披露,否则即构成信息披露违法,是否具有不披露的主观故意、是否侵害公司利益不影响信息披露违法行为的成立。

三是公司董事会审议通过的借款议案涉及的是2017年以后的借款事项,与江苏证监局认定的违法事实无关。

2011年至2013年,CX集团及其关联方通过银行划款方式向CXGF及其控股子公司提供财务资助。其中,2011年关联方提供财务资助4,200万元,占最近一期经审计净资产的2.59%。2012年,关联方提供财务资助1亿元,占最近一期经审计净资产的5.39%。2013年,关联方提供财务资助5.7亿元,占最近一期经审计净资产的30.62%。上述向公司提供的财务资助,公司均于当年全部归还。上述关联方提供财务资助事项金额较大,涉及时间段较长,公司未履行信息披露义务。

CXGF申辩:

违规向控股股东拆借资金是为了保证CX集团及关联方展期续贷(借新还旧),否则将危及公司融资能力。上海证券交易所认为异议理由不能成立,对公司及相关责任人给予公开谴责、通报批评等处分。

因JDKJ控股子公司GX公司(JD集团赠与的股权资产)原总经理龙某2014年涉嫌违法损害了公司利益,触发控股股东JD集团的相关承诺事项,JD集团于2014年12月30日直接向GX公司划转款项4520.88万元,并于2015年4月3日、2016年3月17日分别通过奉化市某塑料有限公司、广州市某贸易有限公司向GX公司划转款项357.99万元、698.99万元。在相关事项中,JDKJ于2014年12月30日受让控股股东的代垫款项4520.88万元(占最近一期经审计净资产的4.17%),JDKJ于2015年4月3日、2016年3月17日合计受让控股股东相关方的代垫款项1056.98万元(按照连续十二个月内累计计算原则,占最近一期经审计净资产的0.61%),属于应及时披露的关联交易,但是公司未按规定予以临时公告,也未按规定在相关定期报告中披露上述关联交易事项。广东证监局对其公司及相关责任人出具警示函。

案例解析:

从上述深沪两市的监管案例可看出,即使是关联人无偿向上市公司输送有利的事项,也是构成关联交易的,因为仍然涉及了资源或义务的转移,并非一律可以豁免所有的审议及披露程序。在金额认定上,无息财务资助是考虑了本金金额的,不仅仅只考虑利息成本,监管机构均以此口径进行处罚。由于规则只对关联交易的披露标准作出认定,董事会审议标准需视各公司内部治理制度而定,大部分公司是与披露标准一致的。

(二)关联方无偿提供担保

XJG于2019年9月12日与中国建设银行佛山市分行签订了《并购贷款合同》,贷款金额2.1亿元。同日,公司控股股东与该行签订《最高额权利质押合同》,以其所持的1000万股公司股票为上述并购贷款提供担保,担保额度为2.5亿元。该担保性质上属于控股股东为上市公司相关贷款提供的担保,公司无需支付担保费用或提供反担保。上述关联方担保未按要求履行相关审议程序,违反了《上市公司信息披露管理办法》(证监会令第40号)第四十八条的规定。2022年1月19日,广东证监局对公司出具警示函。

这个案例为我们敲响了一个警钟,因为监管理念发生了巨变,此前,监管口径是上市公司接受关联人担保时,只有存在担保费用或反担保时才需要按照担保费为金额,履行关联交易的审议及披露义务,甚至不认定为交易或关联交易。但现在,对于关联方与上市公司的一切往来,如果是模糊地带、有一定争议的空间,我们都谨慎点、严谨点处理为妥。

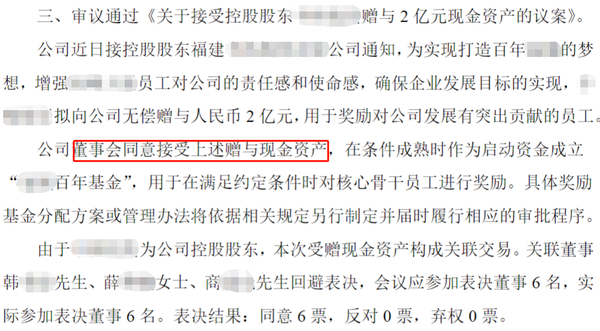

(三)关联方无偿赠与资产

从规则上看,豁免股东大会程序的仅限于现金资产,而关联方无偿赠与的资产肯定不仅限于现金,常见的还有股权类资产、动产、不动产等,市场上无偿赠与股权资产的案例,因标的股权涉及前期出资、估值、交易发生背景及合理性、后续管理、会计处理等复杂问题通常被发问询函或关注函,下次再专题研究。

上市公司接受关联方现金赠与,一般多见于ST类公司,通常也都履行了董事会审议及披露程序,甚至还有公司说需要提交股东大会审议的,所以处罚案例比较少,极力寻找目前也只找到这个十年前的老案子,形式比较特殊,代缴款项后放弃追索,其实也是实质上的赠与现金,而上文代垫款项是要还的,所以是财务资助。

2012年10月15日,XLKG控股股东海南ZH向XLKG出具《承诺书》,承诺代XLKG控股子公司XLHG和XLRF缴交税款滞纳金合计5,743,633.32元,并承诺该代缴行为是其向欣龙控股的赠与,其将放弃对该笔支出的追索。10月17日,海南ZH在向海南FQ借款的前提下向其出具提款通知书,要求海南FQ将3,648,339.18元付至宜都市地税局开立于宜都农行营业部的账户中,附言为“代宜昌XLHG付款”;将借款2,095,294.14元付至宜都市地税局开立于宜都农行营业部的账户中,附言为“代宜昌XLRF付款”。10月18日,宜都市地税局出具了相关完税凭证。因此,海南ZH通过海南FQ,共为XLHG和XLRF补缴税款滞纳金合计5,743,633.32元,占XLKG最近一个会计年度(2011年)经审计净利润的20%。

XLKG对该资产受赠事项,既未按规定及时进行临时性信息公告,也未在2012年年度报告中披露,直至2013年8月14日才在《关于会计差错更正的公告》中披露。并且,XLKG对该资产受赠事项未及时入账,直至2013年8月14日披露会计差错事项时才追溯调整相关年度财务报表。

下面这个是正面示范案例,好令人感动、振奋人心,接受现金馈赠会直接正面影响公司财务报表数据,受赠现金将计入资本公积,可以使净资产由负转正,消除退市风险,但不会影响公司当期经营成果,属于可能对公司股票价格产生影响的重大事件。

(四)关联方无偿减免债务

赠与现金和豁免债务都属于《股票上市规则》规定的应当及时披露的情形:获得额外收益,可能对公司的资产、负债、权益或者经营成果产生重大影响。

债务豁免通常也都是履行了信披义务的,只是在会计处理上是否恰当容易遭受监管机构的问询和关注。关联方无偿豁免债务的监管案例我没找到,可能查找方法不对,不过找到了非关联方豁免债务未履行信披义务的。

在梅河口XH国际医院项目经营过程中,JYKG控股子公司JBYY、梅河口市XHYY向梅河口市CK建筑有限责任公司、梅河口市WHY建筑工程有限公司(以下简称工程施工方)采购有关工程服务,需支付相关工程款。2018年11月1日,工程施工方与JBYY、XHYY签订《债务豁免协议》,豁免JBYY、XHYY所欠工程款1.25亿元。前述债务豁免事项产生债务重组收益1.25亿元,占JYKG2017年经审计归属于上市公司股东的净利润的61.88%。JYKG未就前述债务豁免事项及时履行信息披露义务,直至2018年年度报告才予以披露。

上述行为违反了深圳证券交易所《创业板股票上市规则(2018年4月修订)》第1.4条、第2.1条、第11.11.5条,《创业板股票上市规则(2018年11月修订)》第1.4条、第2.1条、第11.11.6条的规定。

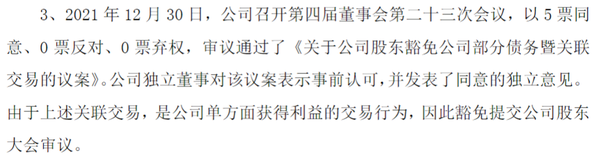

2021年10月16日,GSKG公告称控股股东天津BNK与相关债权人签署协议,GSKG将可能承担的相关债务转让给天津BNK,天津BNK豁免GSKG相关债务。根据GSKG《2021年第三季度报告》,GSKG将相关预计负债予以冲回,并计入当期损益。2022年1月26日,GSKG披露《关于2021年第三季度报告会计差错更正的公告》称,对天津BNK上述豁免债务的行为,GSKG原会计处理将预计负债冲回计入当期损益的依据不足,GSKG对《2021年第三季度报告》进行更正,将预计负债冲回形成的利得计入所有者权益,调减归属于母公司所有者的净利润9,444.91万元,更正后,公司2021年前三季度净利润由1,189.15万元变为-8,255.76万元,盈亏性质发生变化。上述行为违反了深圳证券交易所《股票上市规则(2020年修订)》第1.4条、第2.1条的规定。

总体来说,上市公司无偿接受关联方的担保和资助是最常见也容易被处罚的,需慎之又慎,而且担保和财务资助又有其特殊规定,不可忽略,上市公司单方获利行为处置起来也并不简单呢。

书籍详情请查看→《新书推荐 | 《沪深A股上市公司市值分析(2022)》火热发售中!》

书籍详情请查看→《IPO上市知识宝典 | 《中国企业IPO实务手册(第二版)》火热发售中!》

书籍详情请查看→《新书上架 |《上市公司股份合规交易与管理手册》(第二版)正式出版!》

点击“阅读原文”可申请试用易董