个人征信报告怎么看?(看完这篇你就会了!)

不少人都知道征信报告很重要,但是却不会看,只知道上面记载着自己的很多信息。要想整套流程做得流畅既离不开专业从业人员的指导,也需要自身做合理的规划。其实征信报告很简单,只要掌握几个重要的信息就可以了,关于征信你知道多少呢?下面将带大家一起来看看征信报告!

个人征信报告看什么?重点看以下几点内容

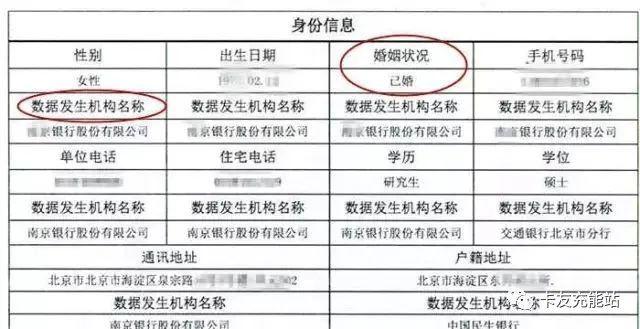

一、看个人信息

首先要看的就是我们的个人信息:姓名,证件号码,婚姻状况、工作情况以及住址等等,都需要去核实登记信息是否有误,如果有误,是会影响贷款的申请,可以带上本人的身份证件和相关资料,去人民银行营业大厅更改,或者也可以在信用卡个人中心更改相关信息。

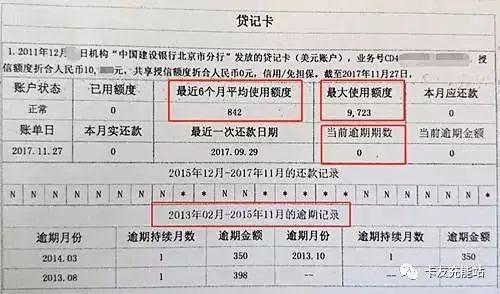

二、看贷款记录

征信报告会详细的记录我们信用卡及贷款的明细,有多少笔账户,借款金额多少,待还多少,是否逾期等等信息都能在贷款交易明细上看到。机构通过看你的贷款明细就能够初步的判断你的贷款资质和可贷金额。

但如果征信报告里面近2年有“连3累6"的记录,很大可能性申请不了贷款,当然也要看具体的贷款类型,是抵押贷还是信用贷,有少部分金融机构也是可以申请到贷款的,具体就需要看贷款人实际的一个情况了。

(“连3累6" ,“连三”是指连续三个月逾期还款,而“累六”是指累计六次逾期还款。)

三、看借款机构的性质

贷款可分为2类:抵押类和信用类,特别要注意的是,如果当你的贷款笔数和金额是信用类的更多时,风险则会增大,后续要申请低利率的银行贷款产品,就会增加难度。

所以,这里也提醒各位小伙伴,小贷、网贷、信用贷最好不要频繁申请,否则影响到后续的房贷或者银行贷款,就麻烦了哦。

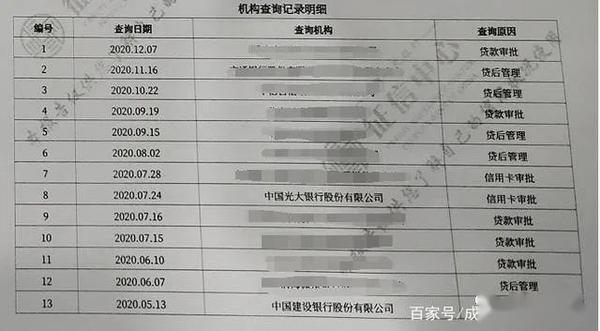

四、看征信查询次数

在个人征信报告中的查询记录中,会清楚的看到征信查询次数、查询原因和查询机构。

如果短期内(一般1~6个月),当查询记录以贷款审批、信用卡申请、担保资格审查等居多时,会透露一点,就是你很缺钱,在频繁的贷款,那么自然银行会考虑你的还款能力,从而导致贷款被拒绝。

一般情况,信用贷款看1~3个月查询情况,最好不要超过2~6次,抵押贷款看1~6个月,最好不要超过3~6次。具体就需要看贷款产品的要求,不同的产品要求时间和次数也是不一样的。

需要根据贷款人实际情况来看,比如之前也遇到过6个月查询不超过15次也可以申请的银行贷款。

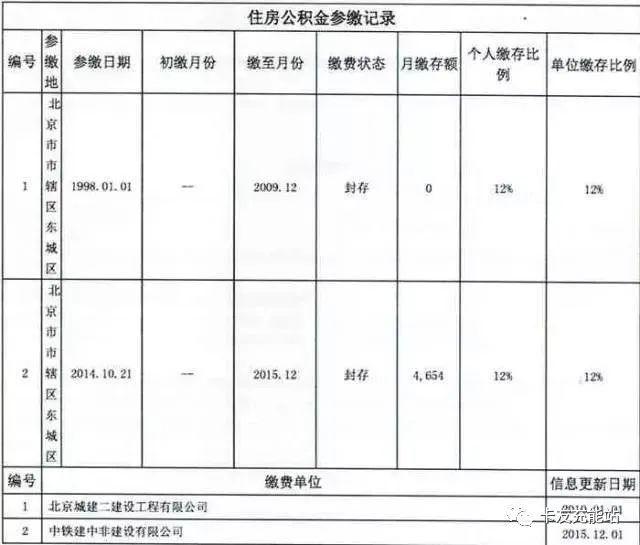

五、住房公积金和社保参缴记录

公积金和社保相似,有缴存时间和缴费单位,通过这些信息可以看出真实的工作单位。

六、银行对个人征信要求:

1、单笔贷款24个月内不存在连续逾期超过6期记录(含担保人代还);

2、信用卡不存在近12个月内未还最低还款额次数超过6期记录(不含卡费、年费);

3、信用卡或贷款不存在连续三个月逾期记录;

4、贷款当前不存在逾期或担保人代还;

5、信用卡或贷款不存在逾期超过90天记录;

6、信用卡当前不存在逾期;

7、不存在保险代偿或代还记录;

8、单笔贷款不存在累计逾期超过24期记录。

以上就是个人征信报告比较重点要看的几个点,需要注意的就是,一定要理性消费不乱点网贷,保护好个人征信。关注我,长期更新信用卡干货!

END

MORE | 热门推荐

信用卡为什么用智能还款不用POS机?

信用卡积分兑换现金怎么兑?

智能还款软件和pos机倒卡怎么选?

信用卡智能还款app好还是pos机好?

信用卡智能还款详解

信用卡降额的真相

信用卡智还软件如何?是坑吗?

如何通过境外消费快速提额?

信用卡外币消费,境外消费,境外提额。信用卡提额(卡小圈详解)

浦发收到风控短信怎么办?风控5个级别及解除风控方法!

信用卡逾期后,能自己去协商分期还款(停息挂账)吗?

信用卡智还软件如何?是坑吗?

平安银行信用卡收到索要消费凭证(发票)的原因及处理办法

小白如何包装资料申请信大额用卡

怎样申请高额信用卡?

兴业银行信用卡办卡技巧及提额技巧

招商银行信用卡黑屋是什么及原因?怎么破解?

有平安银行信用卡得注意了!福利来了!平安银行信用卡最新提额方法!

招商银行信用卡怎么提额?(卡王最强攻略)

浦发银行信用卡怎么提额?(附九大法)

建设银行信用卡怎么提额?