切换模式

2023年最经典的征信分析,13笔网贷上岸之路。

小慢驴

河南大学 哲学硕士

此文分享给被网贷缠身的知乎朋友。

先分析画像:

- 现单位工作一年,单位性质“国企”。

- 税前收入平均22000。

- 公积金个缴存2400,缴存基数20000。

- 全日制本科学历。

再分析征信报告:负债(包含信用卡使用率、贷款笔数),逾期,查询记录三个方面。

- 负债,信用卡3张属于同一个银行的。授信13000,已使用额度6311。

- 贷款笔数未结清共13笔,加起来169450元。(在之前通过一个人朋友借的钱,分别为7万、5万、5万、2万。也不知道具体怎么结清,所以最终还是有16.9万的网贷体现在征信上)。

- 实际总负债为169450+70000+50000+50000+20000=359450

- 无逾期。

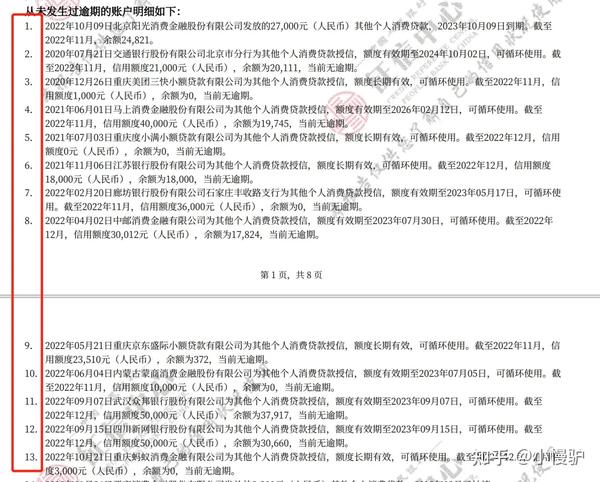

- 截止到2023年2月6日的征信报告,列出3个节点,分别是2个月内,3个月内,6个月内的查询次数。

2个月内4次查询。看下图

3个月内9次查询。看下图

6个月内20次查询。因为图太长就不展示了。

通过以上的个人资质分析以及征信分析,站在节省成本的角度出发,给出的解决方案是申请一个消费金融的。

因为这个产品要求是3个月内不超8次,对网贷笔数不那么在乎,只看重还款能力。

同时利息是月息5厘到1分,期限36个月。

那么结合征信,需要等到1月11日-10月11日就变成3个月内6次查询,那就可以申请了。

记住信用贷款没有100%批款的,此处可以分辨中介办事稳不稳。

最终结果是一进系统秒拒,所以这时候就得分析原因了。

所以马上让朋友查了一下第三方大数据“同盾”。

那这个73的分数就很高了。

所以又给出第二个解决方案。

一共养2个月查询次数,养到一个月的时候,再筹钱,把所有的网贷结清。这样征信近2个月内查询为0了,就好办了。

1月31日的时候结清的所有网贷。

2月12日再打个详版征信查一下,看看征信上未结清的13笔是不是都更新成已结清。结果从13笔未结清的变成了4笔。

最后3月8日再查一个简版征信。13笔未结清都显示成已结清。

然后3月15日先申请一张大额信用卡,批出来之后再申请一个先息后本的信用贷款。

这样每个月还款压力没有那么大,不然即使网贷置换成银行贷款,月收入覆盖不住月还款,最终结果还是以贷养贷。

最后看结果,2023年1月6日到2023年3月27日,耗时2个月21天,成功把网贷加外债共359450元置换成银行599000元。完美上岸。

- 等额本息还款,月息5厘,36期,299000元。

- 先息后本还款,月息3厘,24期,300000元。

最终总结:网贷笔数10笔以上的,信用卡刷爆的,查询次数多的,在2023年贷款市场已经很难上岸了。只能先把查询按照3个时间节点养好,再把使用率降下来,再把贷款笔数降下来。

觉得有用,双击点赞支持一下。

编辑于 2023-11-09 20:47・IP 属地北京

征信分析

银行贷款

公积金贷款