严查大额超开!税局发布:进一步开展个体户“核转查”,提高查账征收比重!

近日,多地出台政策严查个体户核定征收!核定征收会就此取消吗?

01

多地发文取消核定征收

“核转查”势在必行

4月20日,国家税务总局黑龙江税务局在落实“便民办税春风行动”措施的通知第十五条中提到:

进一步开展个体工商户的“核转查”,提高个体工商户查实征收户的比重。

除此之外,多地税务局发文取消核定征收:

一、江苏省税务局

江苏省税务局发布《关于下发“个体双定户大额超开”专项应对任务的通知》,进一步规范个体工商户定期定额管理:

其一,自2022年1月1日起,对于个体工商户自行申请或主管税务机关依职权调整使得定额超过15万元的,不再采用定期定额征收方式;

其二,2022年1月1日起,对于已经采用定期定额征收方式,一个纳税年度内累计销售额超过180万元的个体工商户,不再采用定期定额征收方式。

二、海南定安税务局

针对存量个体工商户经营收入达到建账标准且月均收入超过10万元以上的16户个体工商户,积极引导其按查账征收方式申报纳税。

三、黑龙江大庆税务局

自2022年4月1日起,对目前采取核定征收的月销售额超10万元的个体工商户,实行查账征收。对新办个体工商户符合规定范围的,一律实行查账征收。

四、其他税务局

目前为止,全国各地核定征收的政策都在收紧,像上海、山东、浙江、贵州、福建、湖北等地,已经在逐渐取消核定征收政策。

比如上海,早在2021年,就有消息称取消新设企业核定征收,已经办好核定征收的一般纳税人企业,2021年起全部改为查账征收。

比如厦门、山东,2022年发布公告,将几千户纳税人有定期定额征收方式全部转为查账征收!

为啥要取消查账征收呢?

主要是因为核定征收本身就是一种处罚性征收形式,而最近几年却被用来大肆筹划,偷税漏税,造成国家税收流失,因此,取消核定征收是必然趋势!

在此要提醒纳税人,利用个体户筹划未尝不可,但是一定要做到合法合规!

02

核定征收取消!

这些群体要警惕了!

取消核定征收,以下4类群体要引起注意了!

对于上述四类群体来说,一定要做好自查自纠:

1、是否对增值税一般纳税人实行核定征收;

2、是否对金融企业、经济鉴证类中介机构等特殊行业进行核定征收;

3、是否对设立分支机构的汇总纳税企业实行核定征收;

4、核定应税所得率适用情况,是否存在超率核定;

5、对年收入和利润变化明显超过20%以上的企业,税务机关是否履行调整应纳税所得率的职责;

6、对申报表收入和财报数据不一致企业的纠正情况;

7、对核定征收企业发票管控及注销管理情况;

8、其他需要关注事项。

除此之外,税务机关还将持续加强对核定征收企业的后续监督:

1、严格落实对特定行业和一定规模以上的纳税人不得核定征收的要求。

2、对现存核定征收企业,积极引导企业建账立制,尽快转为查账征收企业;

3、对于年收入和利润额变化明显超过20%以上的企业,要切实调整应税所得率;

4、对于总局和省局直接修改征管鉴定的企业,应采取相应措施加大核查和日常评估力度;

5、关注核定征收企业的发票管控和注销管理情况,履行相应的征管职责。

03

个体户2023年最新最全税收优惠

给大家总结好了!

我们在此给大家将个体户2023年最新的税收优惠总结全了,建议大家对照核查,充分享受各项税收优惠。

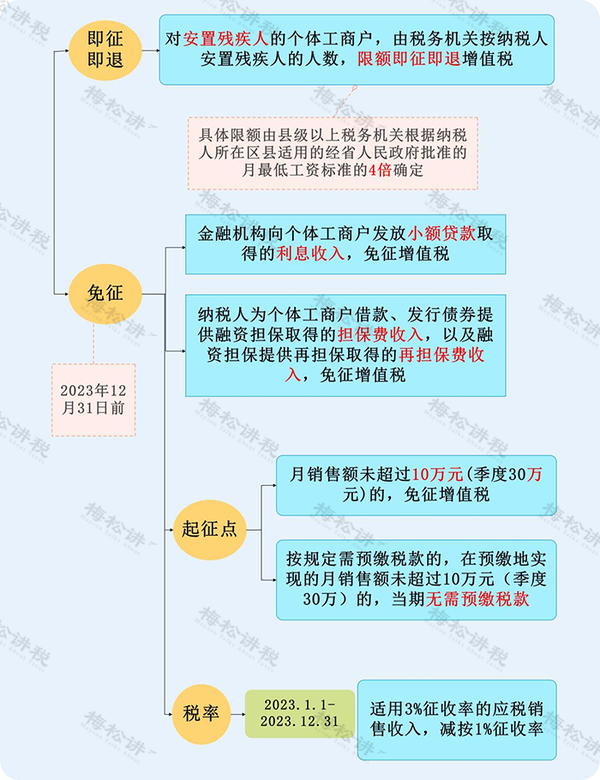

1、增值税

个体工商户可以是小规模纳税人也可以是一般纳税人。小规模纳税人适用更多的税收优惠政策,通常来说大部分个体工商户为小规模纳税人,我们从小规模纳税人角度来看一下增值税的税收优惠。

2、个人所得税

(1)不超过100万部分减半征收

(2)代开货物运输发票不再预征

2021年4月1日起,对个体工商户、个人独资企业、合伙企业和个人,代开货物运输业增值税发票时,不再预征个人所得税。

3、印花税

4、其他税费

(1)“六税两费”减征

(2)个体工商户安置残疾人就业减免城镇土地使用税

对在一个纳税年度内月平均实际安置残疾人就业人数占单位在职职工总数的比例高于25%(含25%)且实际安置残疾人人数高于10人(含10人)的单位,可减征或免征该年度城镇土地使用税。

(3)特殊群体税额减免

建档立卡贫困人口、持《就业创业证》或《就业失业登记证》(注明“自主创业税收政策”)的人员,从事个体经营的,自办理个体工商户登记当月起,在3年(36个月,下同)内按每户每年12000元为限额依次扣减其当年实际应缴纳的增值税、城市维护建设税、教育费附加、地方教育附加和个人所得税。限额标准最高可上浮20%,各省、自治区、直辖市人民政府可根据本地区实际情况在此幅度内确定具体限额标准。

(4)减免房产税、土地使用税

对个体工商户减免租金的出租人,可按现行规定减免当年房产税、城镇土地使用税(具体优惠办法按各地税局的规定执行)

04

个体户常见问题答疑

1.个体户业主的工资薪金支出能否税前扣除?

答:不能。个体户业主的工资薪金支出不得税前扣除。

2.个体户业主的社保和住房公积金支出能否税前扣除?

答:看情况。个体工商户按照国务院有关主管部门或者省级人民政府规定的范围和标准为其业主和从业人员缴纳的基本养老保险费、基本医疗保险费、失业保险费、生育保险费、工伤保险费和住房公积金,准予扣除。个体工商户业主本人缴纳的补充养老保险费、补充医疗保险费,以当地(地级市)上年度社会平均工资的3倍为计算基数,分别在不超过该计算基数5%标准内的部分据实扣除;超过部分,不得扣除。

3、哪些支出不能在个体工商户经营所得个人所得税前扣除?

答:下列支出不得扣除:(一)个人所得税税款;(二)税收滞纳金;(三)罚金、罚款和被没收财物的损失;(四)不符合扣除规定的捐赠支出;(五)赞助支出;(六)用于个人和家庭的支出;(七)与取得生产经营收入无关的其他支出;(八)国家税务总局规定不准扣除的支出。

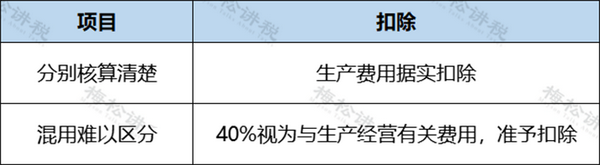

4.个体工商户生产、生活费用如何税前扣除?

答:分情况。个体工商户生产、生活费用税前扣除的方法如图所示:

5.个体户可以用个人户收款吗?

答:个体工商户,是允许以个人账户收款的,税款从投资者个人的银行账户代扣即可,但为了与家庭消费相区分,建议在银行开设对公账户或者单独设置一个微信、支付宝账号用于收付款,避免公私不分。

6.个体工商户申请代开货运发票时,还预征个人所得税吗?

答:自2021年4月1日起,个体工商户、个人独资企业、合伙企业和个人申请代开货物运输业增值税发票时,税务机关不再预征个人所得税,而是由纳税人依法自行申报缴纳。