按揭房贷要不要转,怎么转?

最近朋友圈关于转贷的信息又多起来了,咨询的客户也随之多了。

信息一多,加上身边有人这样做,很多人心里就会犯嘀咕,我家的房贷那么高,要不要转,要不然每个月要多出多少利息。

再加上有些朋友圈发的很诱人,如果贷款100万,按照现在房贷3.8%,那么一个月能省多少,一年能省多少,三十年能省多少,搞得人人都很焦虑...

实际情况是怎样的,

是像大家理解的那样吗?

不是的,差别很大。

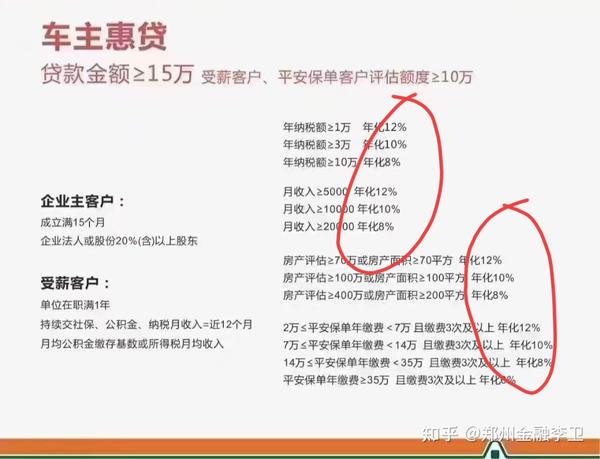

一、年化5% 年化6%高吗

人心是多变的,人性是从众的,不要太高估自身的认知,很多时候不一定对的。

在工作过程中,发现绝大多数人对贷款成本,对月息,对年化是没有概念的,只是一味的盲目跟风。

比如,唉,我前几年买的房,高位接盘,房贷利率高死了,5点多,都快6了,每个月的还款几乎都是利息,本金都没怎么还。

他如此说的依据,可能来源于下面:

如上图,是贷款100万,等额本息30年,5.88%的还款计划表,30万总共还利息113万,对的,你没有看错,30年需要还利息113万,比本金还多13万。

是不是很惊讶,我一次知道这个时,也是久久不能平息。

月还款5918元,其中利息是4900元,占比82.8%,不要惊讶,这算的是对的,82%都是利息。

再比如,我经常接到这样的咨询电话,李经理,我的车能贷多少钱,我家的房贷高,我想用车贷一笔钱,把房贷提前还一部分,这样可能会省点利息。

其实他不明白,车贷的利息远远高于房贷,就拿市面上最低利息的车主贷来说,年化成本大多在10-18%,更不要说其它车贷产品,年化成本大多都在20%左右,甚至更高。

最近郭嘉在救市,为了再次激活房市,把按揭房贷利息一降再降,给很多人造成一个假象,那就是年化5%,是很高很高的贷款了,不能用,更不要说高于5%的利率了,更不能用,高利贷了。

是这样吗?

不是的。

其实,大多数人平常接触到的贷款,比如,微信上面的微信贷、支付宝上面的借呗,在不打折的情况下,成本是万五。

也就是借一万块钱,一天五元的利息,年化成本是18%左右,是不是比房贷5-6%高很多,都三四倍了。

上个月闹的沸沸扬扬的体育界的大瓜,张*科涉赌事件,超级大满贯的融资成本是多少呢,月息2分,年化24%,惊不惊喜,意不意外...

通过上面的分析,可以看出5-6%左右的房贷利率并不是很高,远远低于很多贷款的利率。

那么有个问题,为什么很多人会感觉5%的房贷利率很高,而并不感觉百分之十几的网贷利率高呢?大概有以下几个原因:

1.房贷普及率太高了,几乎人人都有房贷,并不是人人都会用网贷;房贷人人关注,而网贷并不是人人关注。

2.房贷掰扯的新闻非常多,而几乎没有人掰扯网贷,再加上网贷虽然很多人在用,但并不希望其他人知道自己在用网贷。

3.房贷的贷款的金额很高,动辄上百万,而网贷的金额很少,几千,几万,超过十万的就很少。

4.房贷的贷款期限很长,一般是30年,而网贷的期限一般是一年。

5.结合3.4的因素,网贷利率再高,由于本金少,期限短,所还的利息绝对值也不会很多,而不像房贷,一算利息,都上百万,大几十万,房贷给人带来的冲击力太大了。

另外,很多人只看重数字的绝对值,而不是相对值。

... ...

二、判断一个贷款产品好坏的标准

1、贷款额度:额度是最重要的,能申请10万,50万,还是100万,完全不是一个概念的。

多笔小额利息低的,远不如一笔大额利息稍高的贷款,要不然天天记着哪天是还款日,是有点痛苦的。

更不要说,多笔小额的,利息又高,比如网贷小贷,更远远不如一笔大的利息低的贷款。

2、贷款期限:期限是次重要的,贷款能申请一年、三年、五年、十年、二十年、三十年,是完全不一样的。

同样的贷款金额,还款期限不一样,月还款金额是差别很大的,对应的月还款压力也是完全不一样的。

试想下,贷款20万,等额本息:

1年期月还款大概在18000元左右;

2年期月还款大概在9700元左右;

3年期月还款大概在8000元左右;

4年期月还款大概在5500元左右;

很明显,月还款18000元和月还款5500元,压力是不一样的。

3、贷款利息:贷款利息几乎是所有人最关注的点,其实贷款利息并不是最重要的点,最起码要排在额度和期限之后。

4、还款方式:是先息后本,还是等额本息,大多数人会选择先息后本,原因是前期还款压力小。

也有少部分人,选择等额本息,认为每个月有固定收入,每个月还点,每个月还点,省得最后还本金时,凑不够没法弄。

...

从以上标准,综合来看,对于大多数人来说,有哪个贷款,能像房贷一样,能给到你,贷款金额那么大(动辄大几十万,上百万1)+贷款期限那么长(最长可以申请30年)+贷款利息相对低(4-6%),恐怕没有。

符合一条或者两条的贷款不少,能同时满足这三条的,恐怕只有房贷了。

分析到这里,你还感觉5%、6%的房贷,是很差劲吗?是完全不能接受吗?

说过题外话,如果银行能不限制的发放房贷类似的贷款,估计会有很多很多的人和企业,会选择有多少我要多少,哪怕上千万,甚至上亿,上百亿,也是敢要的,可惜银行是不会给的。

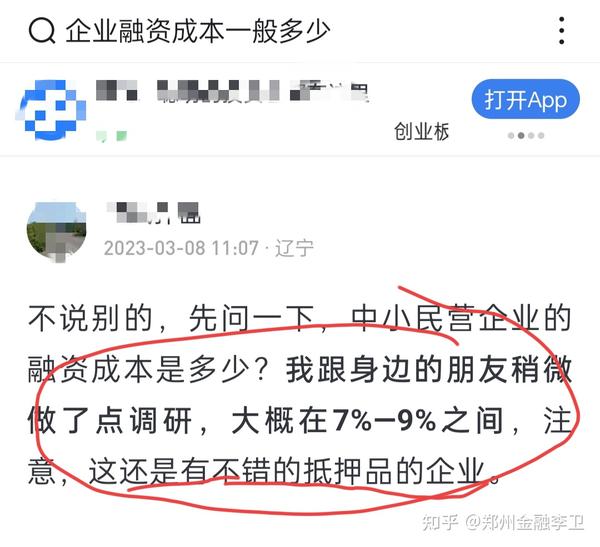

有人做过调研,中小民营企业的融资成本普遍在7-9%,这还是在有优质抵押物的前提下,没有抵押物会更高。

三、市面上有哪些转贷方案

(一)、提前还款

如果手上有闲钱,没有好的理财渠道,短时间内也用不到这笔钱,就可以考虑把房贷,部分或者全部提前还款。

不过需要注意,提前还款是单向选择,提前还款相对容易,但是如果再用钱,想再申请到5-6%+贷款期限20-30年+贷款金额那么大的贷款,是万万申请不到的。

(二)、商转公(省直公积金)

目前在郑州,省直公积金好转,自己去公积金中心就可以申请办理。

市值公积金非常不好办,目前应该还没有类似的政策。

(三)、买卖(二手房过户,非夫妻间过户)

这个方案需要的基本条件

1、必须得有房本。

2、代持人须有首贷资质

3、身份证前6位,身份证地址,尽量不一样。

这个方案优缺点很明显

优点:能够重新办理按揭贷款,实现最低按揭贷款利率(目前是3.8%),最长贷三十年。

缺点:有税,占用对方的首贷资格、欠对方人情(人情债很难还),将来还月供有点麻烦,有道德风险(尤其房子大幅度涨价后)...

(四)、房产抵押贷款

1、这个方案需要的基本条件:

A、房本得下来。

B、征信不能太差。

2、常见的贷款方案

A、3年期先息后本、月息3厘,年化3.6%。

B、5年期先息后本、月息3厘,年化3.6%。

C、10年期先息后本,前9年每年还5%的本金,第10年还剩余55%的本金,月息3厘58,年化4.3%

D、10年期先息后本,每三年还一次本金,但直接签10年合同,三年后不需要再走流程,还进去就能刷出来,月息3厘,年化3.6%。

E、10年等额本息(10年还完),也就是前119个月按照20年等额去还,第120月还完剩余本金,月息3厘58,年化4.3%。

F、10年等额本息,前118个月等额还40%的本金,第119个月还30%的本金,120个月还30%的本金,月息3厘33,年化4%。

这个方案优缺点也很明显

优点:能把利率降下来,少出利息,月供压力会变小,如果房子经过涨价或者当初买房时,首付付的多,超过30%了,能多贷一些利息非常低的钱,实现债务优化。

缺点:营业执照在贷款期间不能注销(经营贷,消费贷不存在这个问题)、贷款到期后需要再折腾一次(尤其三年期五年期的),到期再贷,额度和利息都有可能会有变化,取决于三年五年后的政策。

以上为比较落地的几种转贷降息方案,在实际的工作过程中,选择房产抵押贷款的比较多,可操作性强些。

在房产抵押贷款中,纯转贷的,选择C、D、E、F的比较多,除了转贷还想用利息低的资金,选择A、B的比较多(这种房价得经历一波涨价才行)。

需求不同,选择就不同。

四、我是否适合转贷

人心是多变的,人性是从众的,大家都很容易从众跟风,转贷并不是人人都适合,也不是想转都能转的,它是有条件的:

1、是否有房本,没有房本就不用考虑这事了,没有房本做不了房产抵押,也交易不了;还有很多房子还没有交,甚至烂尾的,就更转不了。

2、征信是否良好,如果征信已经坏掉了,比如,黑了,逾期很多,并且逾期很长时间,当前逾期等,大概率也是转换不了的。

3、如果现在的按揭房贷利率本身就很低,比如,4点多,4%左右,设置4以下,就没有必要转换了,转了也省不多少钱,再说,转换也是需要花钱花时间花精力的,时间和精力也是成本。

但是有一种情况,房子买的比较早,虽然房贷利率比较低,但是房价涨价了,想贷出一大笔便宜的钱出来用,这种是完全可行的。

日常工作中,这种情况是很多的,要多于纯粹的高息转低息,贷出几十万非常便宜的钱(房产抵押几乎是最便宜的贷款),去把信用卡,网贷等都还掉,实现债务优化,大大降低了还款压力,生活一下子轻松很多。

4、如果现在按揭房贷利率高,但是房子没有涨价,或者降价了,导致现在的可贷额度低于按揭余款,这种情况下转,需要找钱把缺口给补上,才能折腾,如果手上没钱,还得借钱去填补缺口,就不要折腾了。

5、如何房子近两年,有出售的计划,就没有必要折腾。

6、收入还可以或者收入比较稳定,预计十年内或者更短的时间内,能够把房贷部分或者一次性还清,那么这种也是可以的。

7.在工作过程中,经常碰到一种很奇怪的疑问,就是想折腾的客户,很想转但有一个担心,就是我把房子抵押给银行了,万一将来我逾期了,银行不得拍卖我的房子?

这里至少有2个方面,他不太明白:

a.房产抵押是把房子抵押给银行,按揭房贷同样把房子抵押给银行,二者本质上是一样的。

b.不是一逾期,银行就委托法院拍卖房子,只有严重逾期,一直没有还,比如超过6个月,又不配合,才有可能被拍卖。

银行放贷的目的是挣利息,并且为了要你的房子;抵押贷款,按揭房贷都是如此,没有区别。

8.大多数银行不支持这样,尤其4大行不支持,原因很简单,按揭房贷4大行是最多的。

可以说,按揭房贷是银行最优质的贷款,本来稳赚的房贷利息,现在要跑,如果你是四大行,你会乐意不?

四大行不乐意,但商业银行乐意,因为抵押贷款,商业银行做的比较多。

......

本篇文章整理于2023年5月13号,由于相关政策经常变化,可能会和以前或者以后,有比较大的区别,请知悉。

上述文章只是写个大概,需要了解更多细节的,评论区留言讨论。

如果感觉文章写的还可以,对你有点帮助,麻烦给予点赞评论收藏,就是对我最大的肯定,会促使我继续写下去。

最后,我是李卫,坐标郑州,专注银行贷款的咨询与办理;关注我,让你在贷款路上少走弯路,少踩坑。