陪跑10个月,在广州贷款从网贷累累到银行下款50个w

由真实案例编写

原创勿抄

事情要从2022年的4月开始讲,

那天应该是个周末,按照往常一样在午睡,突然被一通电话吵醒,

对面的妹子,从声音听来是有点不大好。

发过来征信乱七八糟的情况,车贷都没办法过,

现在欠了十几个,对于月入4000-5000的她来说是很没盼头的事

我就问你之前的资金是拿去做什么了?

他说是对象做电商创业,疫情期间行情不好她也一直在帮忙补坑,

家里父母本来是要安排买车的,但是自己的征信不好,

连车贷都过不了,父母就给弟弟买了,而且父母也不知道自己身上是一堆负债也不懂征信。

讲着讲着,电话那头的妹子就哭了起来,

其实这个案例我在上一次写过,大家可以看回去

后来捞了这个小姐姐上岸后,她发了她老公的征信给我,

我同样讲了优化思路,后来她老公加我,就开始了陪跑优化的过程。

征信第一次发过来的时候,虽然我从事这行比较久,也看惯了乱七八杂的征信

但是我再一次深刻地认识到金融知识的重要性,

我们虽处在一个信息爆炸的时代,

但真实且有用的信息和知识却难以甄别,常淹没在喷发式的信息里

每次贷款融资就是找网贷,年年月月,被收割得悄无声息,

后知后觉,等发现的时候,已经火烧眉头。

没有一笔是银行的

信用卡是刷爆的,然后就是手把手讲置换步骤,比较针对性,所以不给大家展开了

因为资金有限,就先让他换掉了一些0额的循环贷款,再慢慢做信用卡0账单,降低信用卡负债

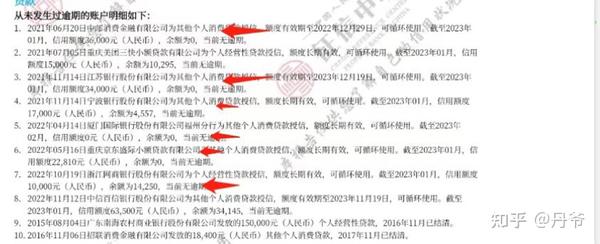

最后呈现给我的是这样的:

0账单后,就是倒一个账单日期,就可以把信用卡的负债做低,这个方法,大家都可以get起来。

负债参考6个月已刷和已用额度,哪个维度多取哪个,所以得花时间降下来

最后的优化思维:

先跟朋友借用部分资金,蚂蚁搬家那样挪钱,再慢慢置换,

虽然是笨的方法,也有点麻烦,但是对客户来说,成本最低的,且能长久发展的。

后面在经过10个月陪跑,期间拉过5-7次征信

下款后询问是否可以写文案

下面是我置换后,在朋友圈写的文案

【陪跑将近一年,下款50万】

征信从图三到图四的过程,是银行下款50万,

以前还因为网贷太多,车贷按揭都下不了,让太太来下过款一次后,知道我们的做事风格,直接高效,后又介绍了朋友,现在是自己了。

这个过程网拉征信5次给我,2次线下打印征信,2次会面咨询,就是为了上岸,彻底告别到处账单的日子,手把手一个个让结清,优化后得到的结果,虽麻烦,确实成本最低的。

客户画像:

佛山客户,月入9000➕工作满一年,普通民营单位,无房无车,没有公积金,下款50个。

他问我说,是不是能做70个,我说是可以,但你需要70个吗?

他说,也不是,怕征信负债上去了,后面做不了,突然️需要钱(行业经常需要垫钱)又拿不出来。

我说,那我做一笔可以给你备用的,20万左右应该够了,然后一笔30万的,可以去还给朋友(借了朋友的资金清了负债后重新做银行贷款)

不要贷太多,你还不起影响生活质量,又去点网贷,就得不偿失了。

没有哪件事情,不动手就可以实现,只要你愿意走,哪里都是路

难的题团队已经做得,得心应手了,简单的题目,就更不在话下。

本篇内容也是得到客户的同意发出来的,多写一篇案例,

就会多帮助一些朋友,因为自己淋过雨,想给被人撑伞。

写在最后:

其实有多次让一些咨询的朋友说,先优化了后再操作,但是很多情况下,大部分人都没办法做到

求快求切

忽略了准备

这玩意就跟看病是一样了,预防,准备,好好养着,比吃什么猛药都管用。

你也是这种情况吗?可以探讨下

文章被以下专栏收录